Khi bất động sản trở thành “con dao hai lưỡi” của ngành ngân hàng

Sau giai đoạn trầm lắng kéo dài, thị trường bất động sản Việt Nam đang từng bước hồi phục, qua đó kéo dòng vốn tín dụng quay trở lại hệ thống ngân hàng.

Trong năm 2025, bất động sản nổi lên như một trong những động lực quan trọng nhất thúc đẩy tăng trưởng tín dụng, cải thiện lợi nhuận và hỗ trợ xử lý nợ xấu cho ngành ngân hàng.

Tuy nhiên, theo Chứng khoán Vietcombank, chính sự phụ thuộc ngày càng lớn vào bất động sản đang khiến lĩnh vực này trở thành “con dao hai lưỡi”, tiềm ẩn rủi ro thanh khoản và nợ xấu trong trung hạn.

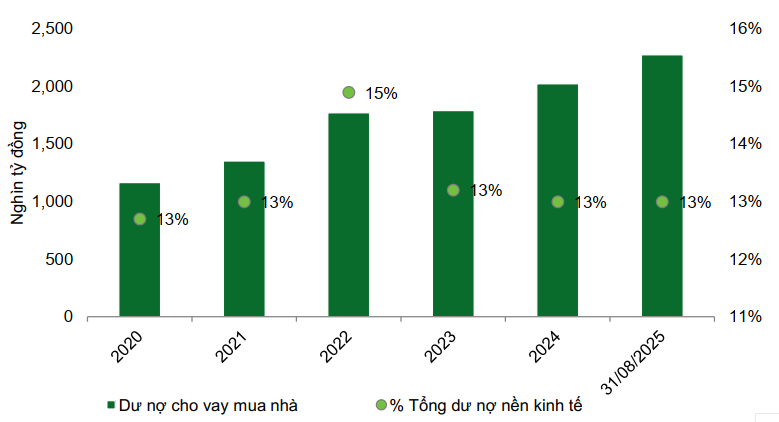

Tính đến ngày 25/12/2025, tăng trưởng tín dụng toàn hệ thống đạt 17,87% – mức cao nhất trong nhiều năm. Đáng chú ý, tín dụng bất động sản đóng góp tỷ trọng lớn, với dư nợ gần 4 triệu tỷ đồng vào cuối tháng 8/2025, tương đương khoảng 24% tổng dư nợ nền kinh tế và tăng 19% so với cùng kỳ. Trong đó, cho vay mua nhà giữ vai trò trung tâm khi đạt hơn 2,28 triệu tỷ đồng, tăng 12,4% so với đầu năm và trở thành trụ cột của tín dụng bán lẻ.

Sự hồi phục của thị trường nhà đất tạo hiệu ứng lan tỏa tích cực tới ngân hàng. Thanh khoản cải thiện giúp các ngân hàng vừa mở rộng cho vay, vừa đẩy mạnh thu hồi nợ xấu. Trong 9 tháng đầu năm 2025, thu nhập từ thu hồi các khoản nợ đã xóa tăng tới 62% so với cùng kỳ, đặc biệt tại nhóm ngân hàng quốc doanh và một số ngân hàng tư nhân nhỏ, qua đó hỗ trợ lợi nhuận trong bối cảnh biên lãi thuần (NIM) bị thu hẹp.

Không chỉ vậy, bất động sản phục hồi còn góp phần “giải tỏa” áp lực trên thị trường trái phiếu doanh nghiệp. Cuối quý III/2025, dư nợ trái phiếu doanh nghiệp đạt khoảng 1,33 triệu tỷ đồng, trong đó ngân hàng và bất động sản chiếm gần 75%. Dòng vốn tín dụng tiếp tục chảy vào địa ốc đã giúp nhiều doanh nghiệp vượt qua giai đoạn đáo hạn cao điểm 2025–2027, giảm nguy cơ vỡ nợ dây chuyền.

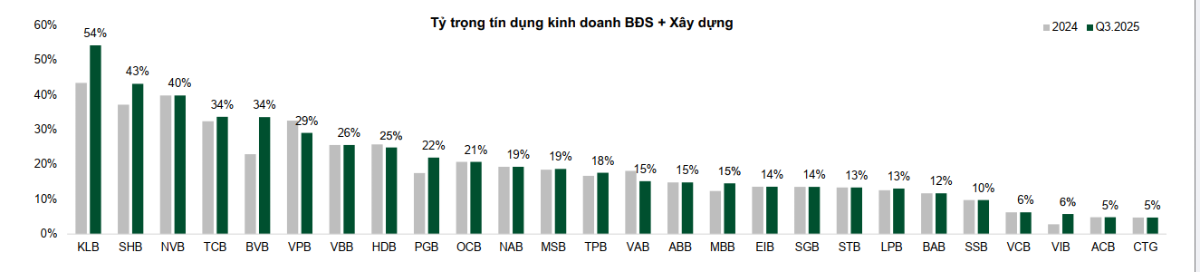

Tuy nhiên, mặt trái đang dần lộ rõ. Dư nợ cho vay bất động sản và xây dựng đã lên gần 3 triệu tỷ đồng, chiếm khoảng 17% tổng dư nợ – mức cao nhất trong nhiều năm. Riêng tín dụng kinh doanh bất động sản tăng tới 35% chỉ trong 9 tháng đầu năm 2025, nhanh hơn nhiều so với tăng trưởng chung của nền kinh tế, làm gia tăng rủi ro tập trung.

Bên cạnh đó, áp lực thanh khoản cũng gia tăng khi tăng trưởng huy động vốn năm 2025 chỉ đạt khoảng 11,35%, thấp hơn đáng kể so với tăng trưởng tín dụng. Chênh lệch này buộc các ngân hàng phải tăng lãi suất huy động và phát hành giấy tờ có giá, đẩy chi phí vốn lên cao. Trong khi đó, nhiều khoản vay bất động sản là trung – dài hạn, khiến rủi ro kỳ hạn ngày càng lớn.

VCBS dự báo năm 2026, tín dụng vẫn tăng 16–18%, trong đó bất động sản tiếp tục là động lực quan trọng nhưng sẽ chịu kiểm soát chặt chẽ hơn từ Ngân hàng Nhà nước Việt Nam. Việc áp dụng các chuẩn mực an toàn vốn mới theo Basel III sẽ buộc ngân hàng phân bổ vốn thận trọng hơn với các khoản vay rủi ro cao.

Theo VCBS, bất động sản đang đồng thời là động lực tăng trưởng và nguồn rủi ro lớn nhất của hệ thống ngân hàng. Đà hồi phục giúp tín dụng và lợi nhuận cải thiện trong ngắn hạn, nhưng nếu dòng vốn tiếp tục dồn quá mạnh vào lĩnh vực này, rủi ro thanh khoản, nợ xấu và biến động lợi nhuận sẽ trở thành bài toán lớn trong chu kỳ tiếp theo.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()