HPG 2026: "Cú đấm thép" thức tỉnh – Liệu có sớm chạm mốc 4x?

Chào các bác, sau một thời gian tích lũy và chịu áp lực từ thép ngoại, "anh cả" Hòa Phát (HPG) đang cho thấy những tín hiệu cực kỳ khởi sắc về cả nội lực lẫn thiên thời. Với loạt dữ liệu vừa cập nhật cho năm 2025, em xin tóm lược lại các "Key" chính để anh em có cái nhìn tổng quan về "siêu cổ" quốc dân này cho năm 2026.

1. HRC: "Quả đấm thép" vượt mọi kỳ vọng Điểm sáng nhất chính là mảng HRC. Sản lượng bán thực tế đạt 5 triệu tấn, vượt 16% so với dự báo. Điều này chứng minh nhu cầu nội địa đang cực khỏe. Đặc biệt, nhờ các biện pháp chống bán phá giá, các doanh nghiệp tôn mạ đã quay xe, tăng tỷ trọng mua HRC từ HPG từ 40% lên tới 70%. Thị phần tăng vọt là bảo chứng cho tăng trưởng doanh thu.

2. Kết quả kinh doanh: Những con số "biết nói" Năm 2025 vừa qua là một năm thắng lớn của bác Long:

Doanh thu Q4: Tăng trưởng 34% so với cùng kỳ.

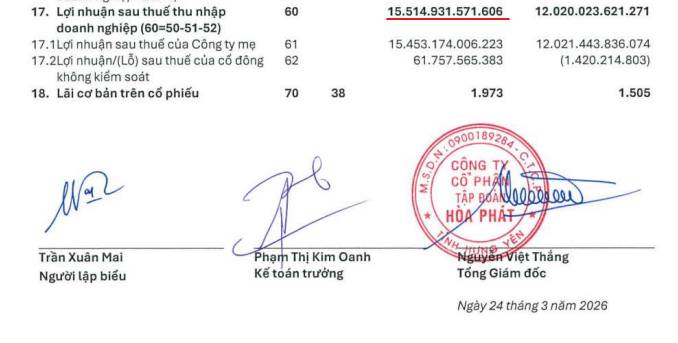

LNST cả năm: Đạt 15,5 nghìn tỷ (tăng 29% YoY), vượt kế hoạch 7%.

Biên lợi nhuận gộp: Duy trì vững vàng ở mức 14%. Dù giá bán có hạ nhiệt nhưng nhờ khả năng quản trị chi phí đầu vào xuất sắc, HPG vẫn giữ được "miếng bánh" lợi nhuận dày.

3. Thiên thời: Chu kỳ xây dựng hồi phục Đầu tư công đẩy mạnh và thị trường nhà ở dân dụng ấm lại đã kéo nhu cầu thép xây dựng đi lên. HPG với lợi thế quy mô đang hưởng lợi trực tiếp từ sự phục hồi này của nền kinh tế.

Dự án Thép đường ray: Công suất 700.000 tấn/năm (vận hành 2027) sẽ giúp HPG độc chiếm một thị trường hoàn toàn mới, phục vụ các đại dự án đường sắt tốc độ cao.

KẾT LUẬN: HPG đang hội tụ đủ "Combo 5 sao": Thị phần mở rộng, chu kỳ ngành hồi phục, lợi nhuận tăng trưởng bền vững, cơ cấu tài sản mới (HPA IPO), định giá còn quá rẻ.

Góc nhìn cá nhân: Với một cổ phiếu cơ bản tốt, lãnh đạo có tâm và tầm, lại đang ở chân sóng phục hồi như HPG, đây xứng đáng là cổ phiếu nằm trong danh mục của anh em cho năm 2026.

Các bác đánh giá sao về mục tiêu 38.x của HPG? Liệu có về lại đỉnh cũ sớm hơn dự kiến không? Cùng thảo luận nhé!

Nguyễn Bình Phương Uyên - Chuyên viên phân tích đầu tư Yuanta Việt Nam

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()