+84

+84 Nhận OTP

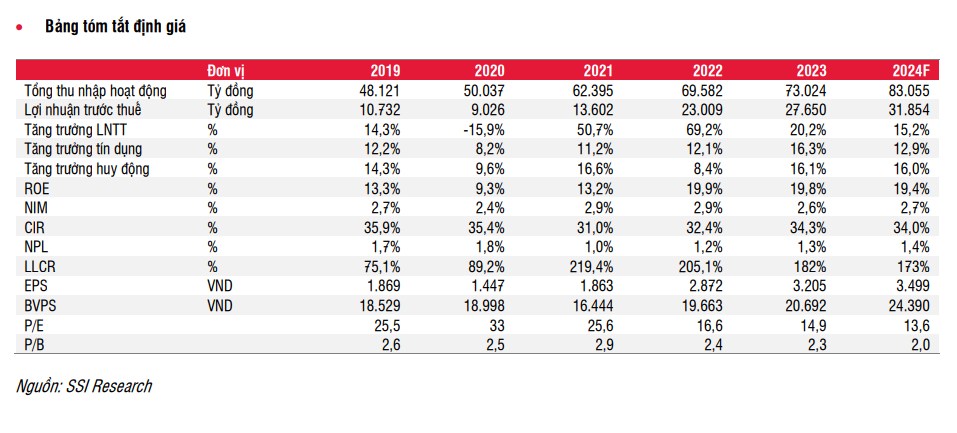

1. Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BID: HOSE)

• Giá cổ phiếu ngày 31/1/2024: 47.700 Đồng/cp; Giá mục tiêu 1 năm: 50.500 Đồng/cp

• Luận điểm đầu tư:

✓ Giành thêm thị phần tín dụng. BID dẫn đầu trong hệ thống về tổng tín dụng với tỷ trọng cho vay bán lẻ/doanh nghiệp là 44%/56% vào cuối Q3/2023. Ngân hàng cũng đã tích cực giải ngân các cho vay mua nhà có chất lượng tốt hơn trong Q4/2023 thông qua các chương trình cho vay ưu đãi. Điều này có thể giúp BID thu hút được nhiều khách hàng cá nhân có chất lượng tốt giúp NIM cải thiện trong trung hạn.

✓ LNTT tăng trưởng mạnh từ năm 2023 đến năm 2024 lần lượt tăng 10,2% và 15,2% svck. Động lực tăng trưởng chính bao gồm tăng trưởng tín dụng, NIM ổn định và dự phòng được kiểm soát.

✓ Kế hoạch phát hành 9% vốn điều lệ trước thực hiện sẽ hỗ trợ tăng trưởng trong trung hạn. Nếu thành công, chúng tôi ước tính CAR sẽ cải thiện khoảng 130-150 điểm cơ bản. Ngoài ra, khả năng ký kết hợp đồng độc quyền bancassurance có thể là yếu tố hỗ trợ khác cho giá cổ phiếu.

• Rủi ro:

✓ Chi phí tín dụng và nợ xấu hình thành cao hơn dự kiến.

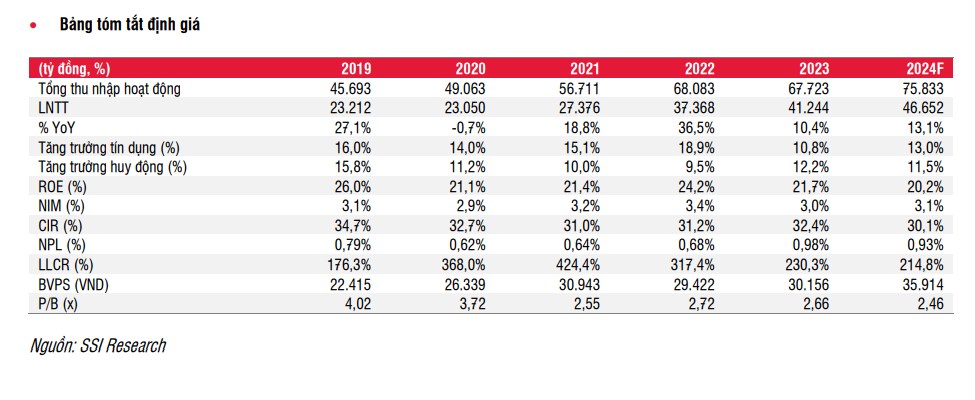

2. Ngân hàng TMCP Ngoại thương Việt Nam (VCB: HOSE)

• Giá cổ phiếu ngày 31/1/2024: 88.500 Đồng/cp; Giá mục tiêu 1 năm: 104.500 Đồng/cp

• Luận điểm đầu tư:

✓ Dẫn đầu về chất lượng tài sản. Tỷ lệ nợ xấu và tỷ lệ bao phủ nợ xấu tốt nhất trong ngành. Tại thời điểm cuối Q4/2023, hai tỷ lệ này lần lượt là 0,98% và 230%. Bộ đệm dự phòng mạnh giúp ngân hàng tránh được những thay đổi bất ngờ trên bảng cân đối kế toán.

✓ Tăng trưởng LNTT khá tốt trong năm 2024 với mức tăng 13,1% svck nhờ NIM cải thiện và rủi ro chất lượng tài sản ở mức thấp.

✓ Kế hoạch phát hành 6,5% vốn điều lệ trước thực hiện sẽ hỗ trợ tăng trưởng trong trung hạn. Nếu thành công, chúng tôi ước tính tỷ lệ CAR sẽ cải thiện khoảng 200 điểm cơ bản.

• Rủi ro:

✓ Chi phí tín dụng và nợ xấu mới hình thành cao hơn dự kiến.

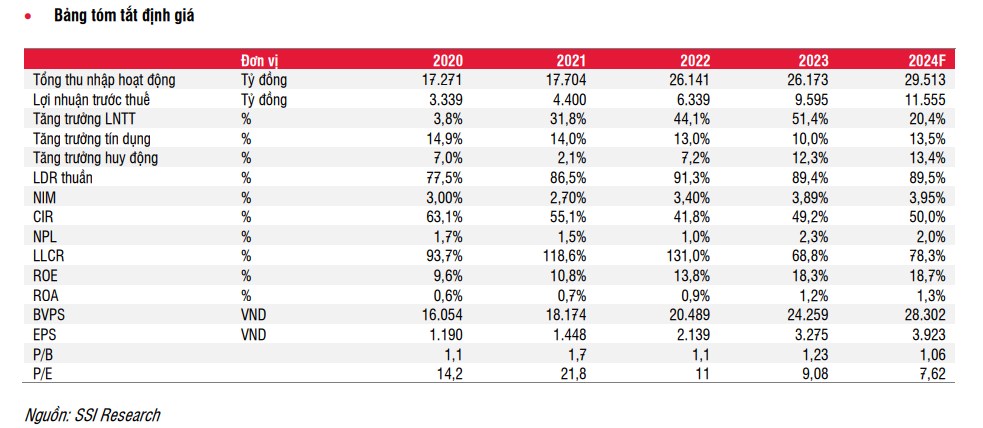

3. Ngân hàng TMCP Sài Gòn Thương Tín (STB: HOSE)

• Giá cổ phiếu ngày 31/1/2024: 29.900 Đồng/cp; Giá mục tiêu 1 năm: 33.700 Đồng/cp

• Luận điểm đầu tư:

✓ Tăng trưởng tín dụng cao hơn khi kế hoạch tái cơ cấu đã gần đến giai đoạn cuối. Chúng tôi kỳ vọng STB sẽ hoàn tất trích lập dự phòng VAMC vào năm 2024, giúp ngân hàng đạt mức tăng trưởng tín dụng cao hơn trong năm 2024 trong bối cảnh kinh tế vĩ mô dần phục hồi.

✓ Lợi nhuận tiếp tục tăng trưởng. Chúng tôi dự báo xu hướng tăng trưởng lợi nhuận của STB sẽ tiếp tục kéo dài ít nhất là đến năm 2024, với mức tăng trưởng LNTT là 20,4% nhờ NIM phục hồi 6 điểm cơ bản svck.

✓ Có thể được ghi nhận lợi nhuận bất thường. Trong kịch bản tích cực, chúng tôi kỳ vọng STB sẽ được NHNN chấp thuận giải quyết số cổ phiếu đang bị phong tỏa tại VAMC trong năm 2024. Bên cạnh đó, việc bán khu công nghiệp Phong Phú có thể là một nguồn thu nhập khác trong năm 2024.

• Rủi ro:

✓ Tỷ lệ hình thành nợ xấu cao hơn dự kiến sẽ gây áp lực lên chi phí tín dụng

Tiếp cận các chuyên gia VIP/PRO hàng đầu của 24HMONEY

Nhận ngay bài viết tài chính chuyên sâu ![]()

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận