Hậu soát xét, DWC nhận ý kiến kiểm toán ngoại trừ

Kết thúc nửa đầu năm, CTCP Cấp nước Đắk Lắk (Dakwaco, UPCoM: DWC) chứng kiến lợi nhuận tăng mạnh so với cùng kỳ, qua đó vượt xa kế hoạch lợi nhuận năm. Tuy nhiên, BCTC lại nhận ý kiến ngoại trừ từ đơn vị kiểm toán là Công ty TNHH Kiểm toán AFC Việt Nam.

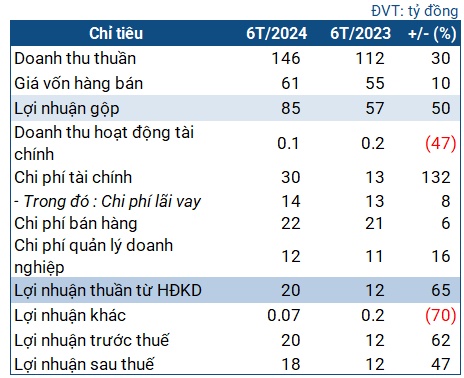

Các chỉ tiêu kinh doanh của DWC trong 6 tháng đầu năm 2024

Nguồn: VietstockFinance

Kết thúc 2 quý đầu năm 2024, DWC đạt 146 tỷ đồng doanh thu, tăng 30% so với cùng kỳ. Trừ đi giá vốn, lãi gộp đạt 85 tỷ đồng, hơn cùng kỳ 57%.

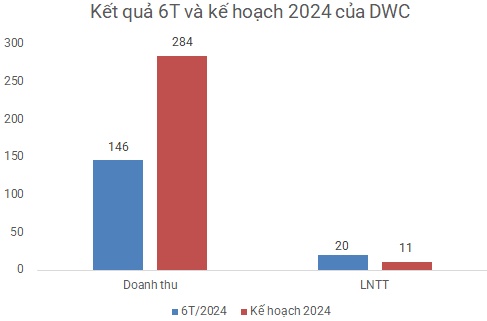

Các chi phí đều tăng mạnh, nhiều nhất là chi phí tài chính với 30 tỷ đồng, gấp 2.3 lần cùng kỳ. Tuy vậy, nhờ lãi gộp chênh mạnh, Doanh nghiệp vẫn vượt qua nửa đầu năm với 18 tỷ đồng lãi sau thuế, hơn cùng kỳ 47%. So với kế hoạch được ĐHĐCĐ 2024 thông qua, Doanh nghiệp thực hiện được hơn 51% mục tiêu doanh thu và vượt 78% kế hoạch lãi trước thuế chỉ sau nửa năm.

Nguồn: VietstockFinance

Giải trình, DWC cho biết từ đầu năm 2024 đến nay, Công ty được UBND tỉnh Đắk Lắk phê duyệt điều chỉnh tăng giá bán nước sạch, dẫn đến doanh thu tăng so với cùng kỳ. Mặt khác, sản lượng nước thương phẩm cung cấp cho khách hàng tiêu thụ tăng do nhu cầu sử dụng của khách hàng cao hơn.

Về chi phí, chi phí tài chính tăng mạnh chủ yếu vì tỷ giá, với việc điều chỉnh tăng tỷ giá USD/VND của khoản nợ vay vốn ADB (Ngân hàng Phát triển châu Á) trong kỳ. Tuy vậy, mức tăng chi phí vẫn thấp hơn so với doanh thu và lãi gộp, nên Doanh nghiệp vẫn đạt lợi nhuận tăng trưởng.

Nhận ý kiến kiểm toán ngoại trừ từ quá trình cổ phần hóa

Tại cuối tháng 6, Doanh nghiệp có gần 784 tỷ đồng giá trị tổng tài sản, đi ngang so với đầu năm. Tài sản ngắn hạn chiếm 204 tỷ đồng, tăng 24%. Lượng tiền mặt và tiền gửi tăng mạnh lên gần 81 tỷ đồng, gấp 4 lần đầu năm.

Tồn kho tăng 9%, ghi nhận gần 24 tỷ đồng. Chi phí xây dựng cơ bản dở dang giảm hơn nửa, còn 7.2 tỷ đồng. Đáng chú ý, đây cũng là 2 mục nhận ý kiến ngoại trừ của tổ chức kiểm toán AFC Việt Nam.

Cụ thể, AFC Việt Nam cho biết tại ngày 01/01 và 30/06/2024, 2 chỉ tiêu này còn tồn đọng một số công trình dở dang với tổng giá trị hơn 2 tỷ đồng, đã phát sinh từ các năm trước và không tiếp tục thực hiện trong năm hiện tại. Công ty chưa tiến hành đánh giá giá trị có thể thu hồi của các công trình này. Với các tài liệu hiện có, AFC không thể thu thập được đầy đủ bằng chứng thích hợp về tính chính xác và khả năng thu hồi của các khoản mục này, cũng như ảnh hưởng (nếu có) đến BCTC bán niên 2024.

Bên cạnh đó, DWC vẫn chưa được quyết toán chi phí cổ phần hóa và xác định giá trị phần vốn nhà nước để bàn giao sang công ty cổ phần, do xử lý các tồn tại tài chính còn vướng mắc. Giá trị khoản phải trả Nhà nước về cổ phần hóa đang được ghi nhận ở khoản mục phải trả khác gần 2.5 tỷ đồng. Số liệu này có thể thay đổi phụ thuộc vào quyết định của Cơ quan quản lý.

Ngoài ra, các khoản công nợ phải thu, phải trả, bao gồm: phải thu khách hàng hơn 4 tỷ đồng, trả trước cho người bán gần 238 triệu đồng, phải thu khác gần 1.5 tỷ đồng và phải trả người bán gần 497 triệu đồng. AFC Việt Nam cho biết không thể thu thập được đầy đủ bằng chứng thích hợp về tính chính xác, tính hiện hữu và khả năng thu hồi của các số dư này cũng như ảnh hưởng (nếu có).

Cuối cùng, Công ty đang theo dõi khoản mục phải trả khác số tiền gần 8.1 tỷ đồng, là khoản vay vốn Chính phủ Nhật Bản theo quyết định ngày 05/04/2002 của UBND tỉnh Đắk Lắk về việc đầu tư dự án Cấp nước Thị trấn Quảng Phú, huyện Cư M’Gar. Đến thời điểm báo cáo, Công ty vẫn chưa xác định được đối tượng cho vay, thời hạn và lãi suất vay.

DWC sau đó đã có văn bản giải trình. Doanh nghiệp cho biết dù đã cổ phần hóa từ 01/07/2019, đến nay vẫn chưa có quyết định chính thức phê duyệt quyết toán bàn giao vốn và tài sản từ Công ty Nhà nước cho Công ty cổ phần, cũng như các chi phí dở dang, chi phí đầu tư xây dựng dở dang, khoản nợ phải thu, phải trả được nêu trong ý kiến ngoại trừ. DWC đã nhiều lần có văn bản gửi UBND tỉnh Đắk Lắk, hiện đang được UBND tỉnh xem xét, chỉ đạo các cơ quan ban ngành giải quyết dứt điểm và xử lý các kiến nghị liên quan.

Ngoài các vấn đề trên, AFC Việt Nam cho rằng BCTC bán niên 2024 đã phản ánh trung thực, hợp lý về các khía cạnh trọng yếu của DWC trong kỳ kinh doanh này.

Về nguồn vốn, DWC có tình hình tài chính khá lành mạnh. Nợ ngắn hạn cuối tháng 6 ghi nhận 98 tỷ đồng, tăng nhẹ so với đầu năm. Hệ số thanh toán hiện hành và thanh toán nhanh đều rất cao, lần lượt đạt hơn 2 lần và 1.8 lần.

Đối với nợ vay, Doanh nghiệp có 52 tỷ đồng nợ vay ngắn hạn, tăng 9% so với đầu năm, gồm khoản vay ngắn hạn tại MB và vay dài hạn tới hạn trả tại ADB; 365 tỷ đồng nợ vay dài hạn, tăng nhẹ, là khoản vay tại ADB.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()