Hậu soát xét bán niên: Mất nhiều hơn được

Sau soát xét, phần lớn lãi ròng của doanh nghiệp giảm so với kết quả tự lập. Nguyên nhân chủ yếu do khác biệt về quan điểm tính thuế và điều chỉnh cách ghi nhận doanh thu, chi phí hoạt động tài chính của doanh nghiệp so với kiểm toán viên.

Như thường lệ, mùa công bố báo cáo bán niên 2024 lại “vang lên” điệp khúc lệch pha lợi nhuận trên báo cáo tài chính (BCTC) tự lập và sau soát xét.

Dữ liệu của VietstockFinance cho thấy, tính đến ngày 13/9/2024, trên 3 sàn HOSE, HNX, UPCoM, có tổng cộng 271 doanh nghiệp công bố BCTC kiểm toán có sự chênh lệch so với báo cáo tự lập.

Trong số đó, có đến 125 doanh nghiệp giảm lãi, 37 doanh nghiệp tăng lỗ, 9 doanh nghiệp có lãi chuyển thành lỗ. Ở chiều ngược lại, có 86 doanh nghiệp tăng lãi, 12 doanh nghiệp giảm lỗ, và chỉ có 2 doanh nghiệp chuyển từ lỗ sang lãi.

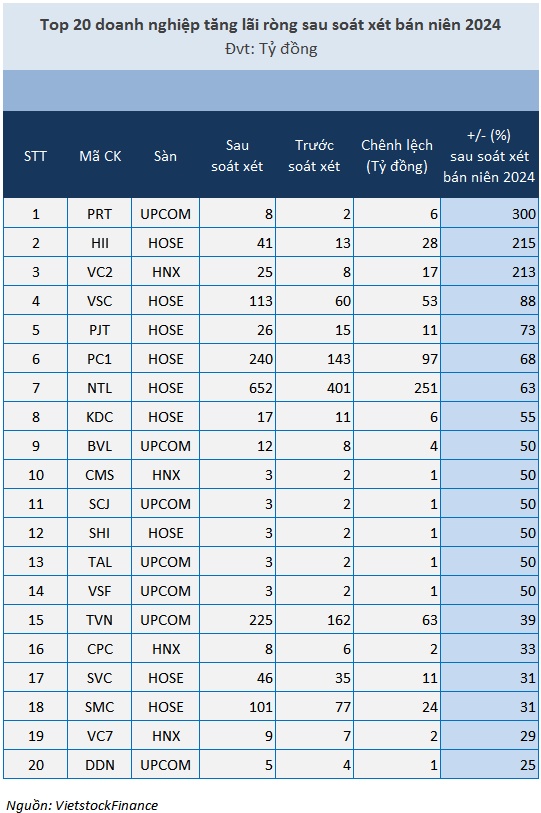

Lãi thêm trăm tỷ sau soát xét

Trong số những doanh nghiệp nhận thêm lãi sau soát xét, phải kể đến trường hợp của CTCP Phát triển Đô thị Từ Liêm (HOSE: NTL) với lãi ròng bán niên tăng mạnh hàng trăm tỷ đồng. Đây cũng là mức chênh lệch lợi nhuận theo giá trị tuyệt đối cao nhất trong số doanh nghiệp trên sàn lệch pha lợi nhuận sau soát xét.

Cụ thể, so với báo cáo tự lập, lãi ròng nửa đầu năm 2024 của NTL tăng thêm 251 tỷ đồng, lên 652 tỷ đồng sau soát xét; tỷ lệ tăng tương đương 63%. Kết quả này có được là do doanh thu và giá vốn lần lượt tăng hơn 538 tỷ đồng (tỷ lệ tăng 61%) và gần 196 tỷ đồng (tỷ lệ tăng 55%) so với số liệu tự lập.

Theo NTL, đơn vị kiểm toán đã bổ sung thêm doanh thu và giá vốn đối với phần diện tích đất đã bán cho khách hàng của dự án Khu đô thị Bãi Muối (thuộc phường Cao Thắng, Hà Khánh, Hà Lầm - TP. Hạ Long, tỉnh Quảng Ninh) - dù còn nợ tiền đến 30/6/2024 nhưng xác định đã đủ điều kiện ghi nhận doanh thu vào 6 tháng đầu năm 2024.

Vốn lãi ròng của NTL trong nửa đầu năm nay cũng đã cao vượt trội so với cùng kỳ năm trước (gấp 145.2 lần) ở báo cáo tự lập. Đến khi có kết quả soát xét, lãi ròng NTL còn gấp hơn 236 lần cùng kỳ. Hơn nữa, NTL cũng tăng vượt kế hoạch lợi nhuận năm 2024, lên gần 164% thay vì chỉ 57% tại báo cáo tự lập trước đó.

Xét về tốc độ tăng trưởng, Tổng Công ty Sản xuất - Xuất nhập khẩu Bình Dương - CTCP (UPCoM: PRT) dẫn đầu mức tăng lãi bán niên sau soát xét, với 300%, giá trị tăng tương đương 6 tỷ đồng, đạt gần 8 tỷ đồng. Nguyên nhân do được hoàn nhập chi phí dự phòng đầu tư tài chính của các công ty con, liên doanh, liên kết khi xác định lại theo báo cáo đã được kiểm toán tại các đơn vị.

Một trường hợp tăng mạnh lãi ròng sau soát xét bán niên 2024 là CTCP An Tiến Industries (HOSE: HII) khi ghi nhận thêm gần 28 tỷ đồng, gấp 3.2 lần báo cáo tự lập. Theo lý giải của HII, thay đổi này chủ yếu do điều chỉnh giảm chi phí hoạt động tài chính và tăng lợi nhuận từ công ty liên kết.

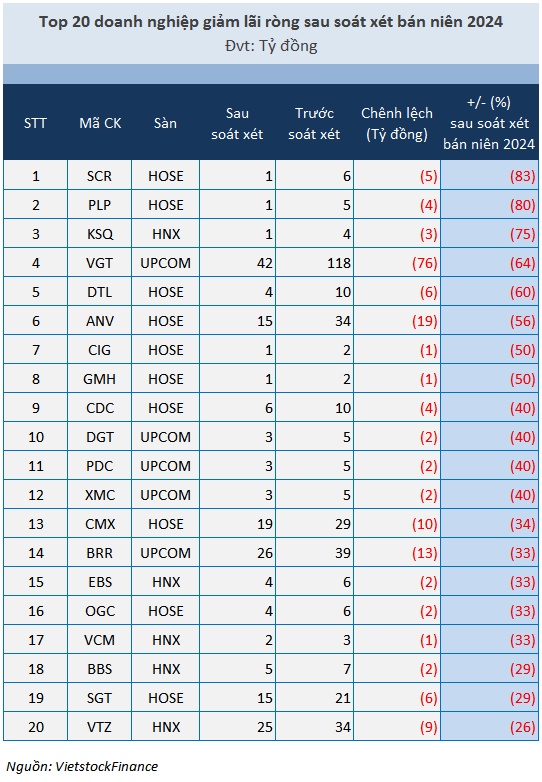

“Thu nhỏ” lãi ròng qua lăng kính kiểm toán

Xét giá trị tuyệt đối, Tập đoàn Dệt May Việt Nam (UPCoM: VGT) bị “thu nhỏ” lãi ròng mạnh nhất khi giảm 64%, tương đương 76 tỷ đồng so với báo cáo tự lập.

Ở văn bản giải trình, VGT cho biết, Tập đoàn hiện có 34 công ty con, 31 công ty liên kết và rất nhiều các khoản đầu tư tài chính khác. BCTC soát xét bán niên hợp nhất năm 2024 của Tập đoàn được lập trên cơ sở BCTC của các công ty con, công ty liên kết. Khi soát xét, đơn vị kiểm toán đã điều chỉnh số liệu theo BCTC sau soát xét của các công ty con, công ty liên kết, đã làm ảnh hưởng đến kết quả kinh doanh hợp nhất sau kiểm toán của Tập đoàn.

Về tốc độ “bốc hơi” lãi ròng, CTCP Địa ốc Sài Gòn Thương Tín (HOSE: SCR) đứng đầu với mức giảm 83%, lệch khoảng 5 tỷ đồng, do khác biệt về quan điểm tính thuế của Công ty và đơn vị kiểm toán

Một trường hợp khác là CTCP CNC Capital Việt Nam (HNX: KSQ) - giảm 75% lãi ròng vì Công ty điều chỉnh giảm doanh thu tài chính hơn 3 tỷ đồng. Nguyên nhân là năm 2024 và thời gian tới, ban lãnh đạo Công ty đã quyết định mở rộng, chuyển đổi lĩnh vực kinh doanh nên Công ty tiến hành đánh giá và thu hồi những khoản đầu tư không còn khả thi để tập trung nguồn lực tài chính cho các hoạt động kinh doanh bền vững hơn và quyết định chấm dứt trước hạn các hợp đồng hợp tác kinh doanh cũ. Do vậy, Công ty không ghi nhận số tiền lãi của hoạt động góp vốn kinh doanh kể từ thời điểm ký biên bản thanh lý hợp đồng, tính đến 30/6/2024.

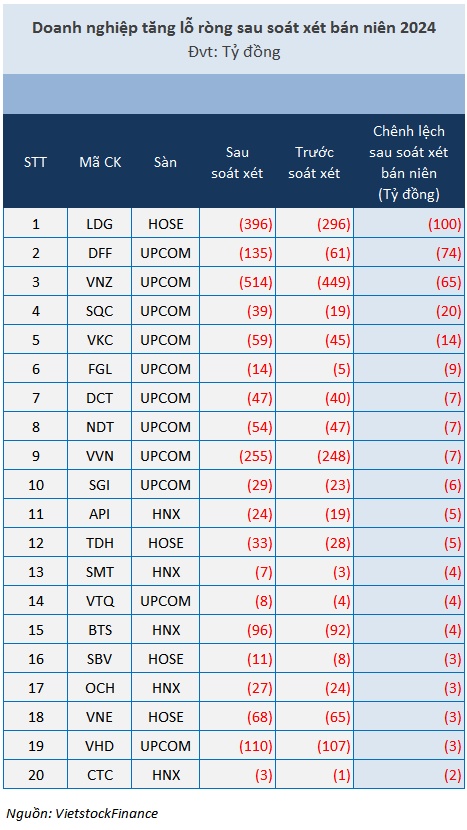

Thua lỗ chất chồng

Nói đến tình cảnh “thê thảm” hơn sau soát xét, không thể không nhắc đến trường hợp lỗ ròng thêm 100 tỷ đồng của CTCP Đầu tư LDG (HOSE: LDG), nâng con số lỗ ròng lên gần 400 tỷ đồng. Nguyên nhân chủ yếu là do đơn vị kiểm toán điều chỉnh trích lập bổ sung thêm dự phòng phải thu khó đòi.

Đồng cảnh ngộ, lỗ ròng CTCP Tập đoàn Đua Fat (UPCoM: DFF) tăng thêm 74 tỷ đồng so với báo cáo tự lập - từ 61 tỷ đồng lên 135 tỷ đồng sau soát xét, do Công ty trích lập khoản chi phí phải trả lãi vay dự trả phát sinh trong kỳ của Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam (Agribank) và Ngân hàng Sài Gòn - Hà Nội (SHB)… với số tiền 76 tỷ đồng.

Hay CTCP Khoáng sản Sài Gòn - Quy Nhơn (UPCoM: SQC) cũng ôm thêm 20 tỷ đồng lỗ ròng so với báo cáo tự lập, do tăng dự phòng giảm giá các khoản tổn thất đầu tư.

scr

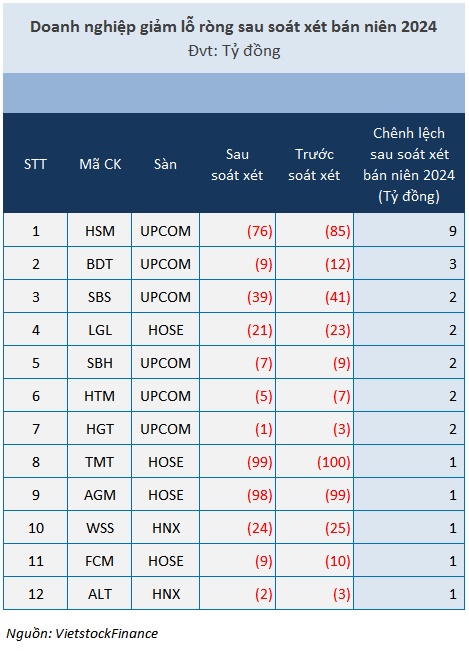

Có những doanh nghiệp tăng lỗ đậm sau soát xét, một số khác giảm lỗ chút ít, từ 1-9 tỷ đồng.

Tổng Công ty cổ phần Dệt may Hà Nội (UPCoM: HSM) từ mức lỗ 85 tỷ đồng thu hẹp còn 76 tỷ đồng sau soát xét, tương đương giảm lỗ 9 tỷ đồng.

Sở dĩ có sự chênh lệch này là do lợi nhuận từ hoạt động tài chính hợp nhất soát xét ghi nhận toàn bộ khoản thoái vốn công ty con là CTCP May Halotexco.

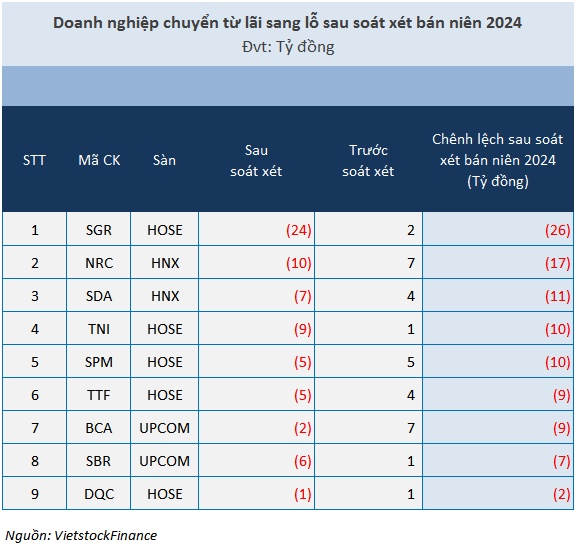

Lãi hóa lỗ

Bi đát hơn cả việc ôm thêm lỗ là lãi ròng của nhiều đơn vị trong báo cáo tự lập đã “tan thành mây khói”, biến thành lỗ như SGR, TNI, SBR…

Cụ thể, do điều chỉnh giảm doanh thu từ chuyển nhượng bất động sản (khoản doanh thu này sẽ được chuyển sang ghi nhận vào kỳ sau, khi đủ điều kiện ghi nhận); đồng thời điều chỉnh tăng chi phí quản lý doanh nghiệp sau soát xét do thực hiện trích lập dự phòng phải thu theo đề nghị của kiểm toán, Tổng CTCP Địa ốc Sài Gòn (HOSE: SGR) lỗ ròng 24 tỷ đồng thay vì có lãi 2 tỷ đồng như trong báo cáo tự lập.

Còn CTCP Tập đoàn Thành Nam (HOSE: TNI) chuyển từ lãi 1 tỷ đồng sang lỗ ròng 9 tỷ đồng sau soát xét, do Công ty chưa trích lập dự phòng hàng tồn kho và phần nợ đã thu của nợ khó đòi ghi nhận vào thu nhập khác.

Lỗ giả, lãi thật

2 trường hợp “dở khóc dở cười” không kém đó là “lỗ giả, lãi thật” của CTCP Cao su Đắk Lắk (UPCoM: DRG) và Tổng Công ty Đầu tư Nước và Môi trường Việt Nam (UPCoM: VIW).

Theo đó, DRG chuyển từ lỗ 3 tỷ đồng sang có lãi 5 tỷ đồng sau soát xét. Chênh lệch này xuất phát từ việc khi Công ty TNHH Phát triển cao su Daklak-Mondulkri (công ty con của DRG tại Campuchia) lập BCTC đã ghi nhận chi phí trong kỳ chưa đúng nên đã được điều chỉnh theo kiểm toán (kết quả kinh doanh tại công ty con tự lập là lỗ 0.89 tỷ đồng, sau kiểm toán lãi gần 7 tỷ đồng) từ đó kéo theo BCTC hợp nhất của công ty mẹ bị chênh lệch.

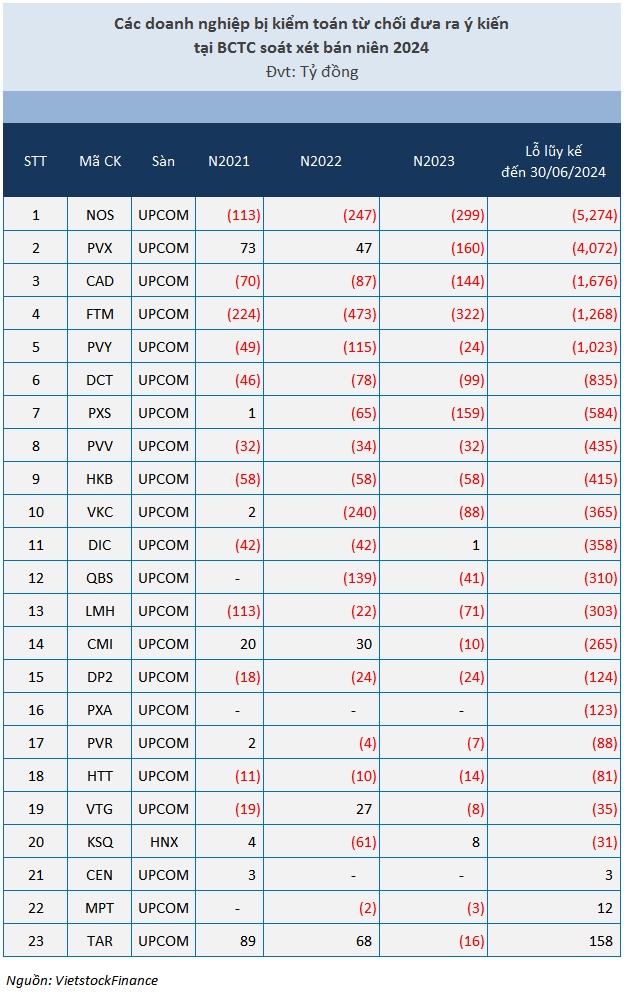

Kiểm toán “từ chối hiểu”

Hầu hết nhóm doanh nghiệp bị kiểm toán từ chối đưa ra ý kiến đều ghi nhận lỗ lũy kế tại thời điểm 30/6/2024. Trong đó, PVX là cái tên quá đỗi quen thuộc.

Sau khi phải rời sàn niêm yết, xuống UPCoM từ giữa năm 2020 vì thua lỗ triền miên cùng loạt ý kiến từ chối của đơn vị kiểm toán, Tổng CTCP Xây lắp Dầu khí Việt Nam (UPCoM: PVX) lại tiếp tục bị kiểm toán từ chối đưa ra ý kiến đối với BCTC soát xét bán niên 2024. Đây cũng là năm thứ 6 liên tiếp PVX bị kiểm toán từ chối đưa ý kiến với số lỗ lũy kế đã lên hơn 4 ngàn tỷ đồng.

Về phần CTCP Vận tải biển và Thương mại Phương Đông (UPCoM: NOS), dù lỗ lũy kế lên đến gần 5,300 tỷ đồng tính đến 30/6/2024, nhưng đây là lần đầu NOS bị kiểm toán từ chối đưa ra ý kiến.

Theo đơn vị kiểm toán, tại thời điểm phát hành báo cáo soát xét cho kỳ kế toán 6 tháng kết thúc ngày 30/6/2024, kiểm toán chưa nhận được thư xác nhận số dư của các khoản công nợ và khoản đầu tư.

“Do tầm quan trọng của các vấn đề nêu trên, chúng tôi không thể thu thập đầy đủ bằng chứng kiểm toán thích hợp để làm cơ sở đưa ra kết luận kiểm toán. Do đó, chúng tôi không thể đưa ra kết luận kiểm toán về BCTC cho kỳ kế toán từ 1/1/2024 đến ngày 30/6/2024”, kiểm toán nêu ý kiến.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()