Hai cổ phiếu Logistics cho điểm mua

Thị trường điều chỉnh nhưng ngành Logistics tăng mạnh. Đây có phải là sóng ngành hay chỉ tăng vài CP riêng lẻ?

I, Luận điểm đầu tư:

VN là cửa ngõ kết nối với các châu lục đặc biệt là giáp biên giới với TQ. VN có hơn 3.200km bờ biển, có nhiều cảng nước sâu

- Mục tiêu tăng trưởng GDP năm 2024 là 7%

- Xuất khẩu 9 tháng đầu năm tăng 14,9%, nhập khẩu tăng 16,8%, xuất siêu 23,3 tỷ USD

- Việt Nam ký hiệp định hợp tác với nhiều nước và tổ chức trên thế giới.

- Vốn FDI thực hiện 10 tháng đầu năm đạt 19,58 tỷ USD, tăng 8,8%

- ĐTC được đầu tư lớn đặc biệt là các tuyến đường cao tốc, sân bay, cảng nước sâu…

- VN trong thời kỳ “dân số vàng”

- VN hướng đến là trung tâm Logistics của khu vực và thế giới

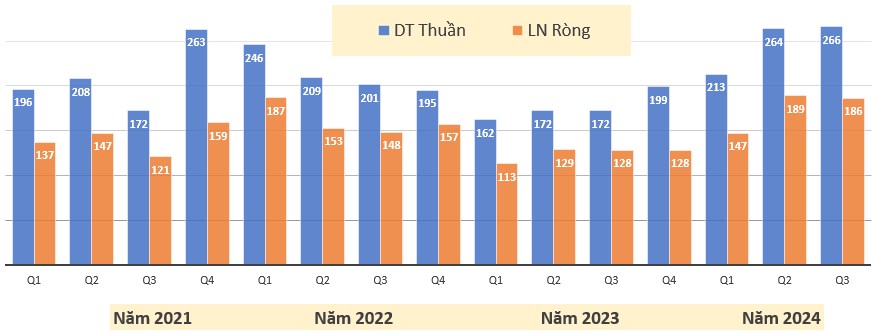

1, Cổ phiếu SCS

a, Nội tại DN:

- Vốn hóa: 8 nghìn tỷ; Nợ/vốn: 0,14

- CCCĐ: 76% CĐCH (ACV nắm 13,6%)

- Khả năng thanh toán: TSNH/NNH= 6; TSDH/NDH= 6,4

b, Kết quả kinh doanh:

c, Doanh thu thuần- Lợi nhuận ròng:

d, Lợi thế cạnh tranh:

- Là DN dịch vụ hàng hóa sân bay Tân Sơn Nhất có tính độc quyền cao (SCS và TSC bao tiêu dịch vụ hàng hóa sân bay TSN)

- Hợp tác với Qatar Airways sẽ duy trì đà tăng trưởng

- Chính phủ có chuyến thăm và đề xuất hợp tác với các nước vùng Vịnh trong đó có Qatar

- DN phục hồi sau Covid từ vùng đáy lợi nhuận năm 2023

- Xuất nhập khẩu 10 tháng đang tăng trưởng tốt đặc biệt dịp cuối năm

- Khả năng trúng thầu dự án thứ ba của LTIA gói thầu số 7.8 xây dựng và lắp đặt thiết bị của Nhà ga hàng hóa số 1 (nhà ga xử lý 1,2 triệu tấn hàng hóa)

- Kinh tế thế giới đang phục hồi, lưu lượng hành khách và hàng hóa tăng mạnh

- Biên lợi nhuận cao (chi phí chủ yếu là chi phí nhân công) tài chính mạnh, nợ vay thấp

- Căng thẳng Biển Đỏ tạo lợi thế cạnh tranh cho hàng không

- Mở rộng nhà ga hàng hóa nâng công suất từ 200 lên 350 nghìn tấn/năm

- Xây dựng tòa nhà văn phòng cho thuê số 2 với tổng DT sàn 14.000m2

e, Đồ thị kỹ thuật

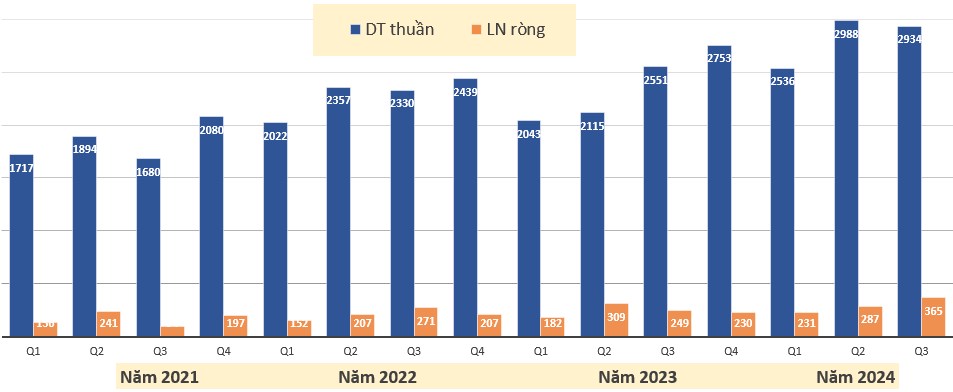

2, Cổ phiếu PVT

a, Nội tại DN:

- Vốn hóa: 10 nghìn tỷ; Nợ/vốn: 0,9

- CCCĐ: 72% CĐCH (TĐDK 51%)

- Khả năng thanh toán: TSNH/NNH=2; TSDH/NDH=2,2

b, Kết quả kinh doanh:

c, Doanh thu thuần- Lợi nhuận ròng:

d, Lợi thế cạnh tranh

- Vận tải dầu khí là lĩnh vực đặc thù nên ít bị cạnh tranh

- PVT thác 52 tàu tổng trọng tải 1,4 triệu DWT. Kế hoạch 2024-2025 mua 30 tàu nâng công suất lên 2,5 triệu DWT

- Xung đột vũ trang và CTTM làm cho giá cước vận tải tăng, nhu cầu về đội tàu lớn

- Nhu cầu dầu, khí dự kiến tăng 6-7% năm

- Giá xăng dầu ổn định và có xu hướng giảm, lãi suất giảm giúp giảm chi phí

- ĐốI tác lớn là nhà máy lọc dầu Dung Quất và Nghi Sơn (đã bảo dưỡng xong)

- Được hưởng lợi trong dự án Lô B Ô Môn

e, Đồ thị kỷ thuật

Video phân tích chi tiết và đầy đủ bên dưới, các bạn vào xem thấy hay cho mình 1 like và giới thiệu cho người thân bạn bè cùng xem nhé!

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()