GVR bước vào chu kỳ bứt tốc

Bất chấp kế hoạch năm 2026 đầy thận trọng khi đặt mục tiêu lợi nhuận đi lùi, Tập đoàn Công nghiệp Cao su Việt Nam (GVR) vừa dội gáo nước nóng vào mọi dự báo bằng kết quả quý 1 bùng nổ, hoàn thành tới 45% chỉ tiêu cả năm. Sự cộng hưởng giữa cơn sốt giá mủ cao su toàn cầu và "đặc quyền" quỹ đất sạch chờ chuyển đổi sang khu công nghiệp đang biến mã cổ phiếu này thành thỏi nam châm hút dòng tiền trên sàn HoSE.

Không chỉ hưởng lợi từ làn sóng FDI, GVR còn sở hữu tấm lá chắn pháp lý đặc biệt giúp doanh nghiệp trụ vững trước áp lực thoái vốn nhà nước, mở ra kỳ vọng về một chu kỳ thăng hoa dài hạn.

Tập đoàn Công nghiệp Cao su Việt Nam (HoSE: GVR) đang sở hữu hai động lực tăng trưởng đáng chú ý gồm mảng cao su cốt lõi tiếp tục khởi sắc và chiến lược phát triển khu công nghiệp trên quỹ đất hiện hữu.

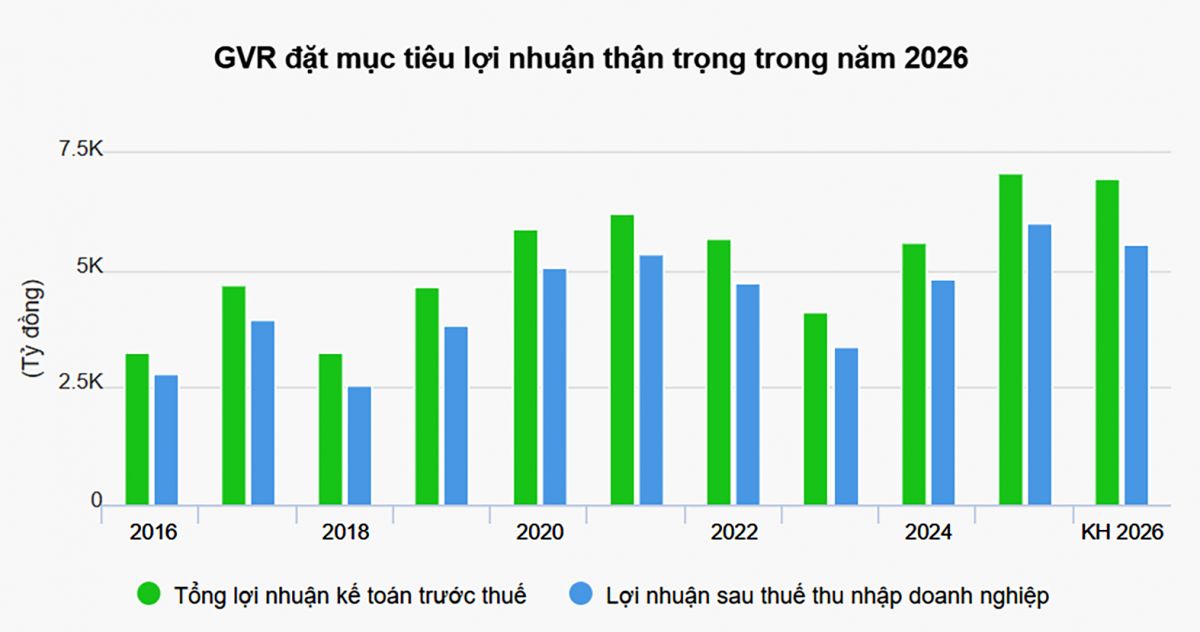

Theo kế hoạch năm 2026, GVR đặt mục tiêu doanh thu và thu nhập khác đạt 33.800 tỷ đồng, tăng 4,2% so với năm trước. Lợi nhuận sau thuế dự kiến đạt 5.560 tỷ đồng. Đáng chú ý, chỉ sau quý I, doanh nghiệp đã hoàn thành khoảng 45% mục tiêu lợi nhuận cả năm.

Cao su tiếp tục là trụ cột

Quý I/2026, GVR ghi nhận doanh thu thuần 8.845 tỷ đồng, tăng 56% so với cùng kỳ. Lợi nhuận sau thuế đạt 2.510 tỷ đồng, tăng 85%, đồng thời là mức lợi nhuận quý cao nhất kể từ cuối năm 2020.

Động lực chính đến từ mảng mủ cao su khi doanh thu đạt 7.408 tỷ đồng, tăng 72% và chiếm tới 84% tổng doanh thu. Dù biên lợi nhuận gộp giảm nhẹ do chi phí đầu vào tăng, kết quả kinh doanh vẫn được hỗ trợ mạnh bởi mặt bằng giá cao su duy trì ở mức cao.

Thị trường cao su toàn cầu tiếp tục hưởng lợi từ nguồn cung hạn chế trong khi nhu cầu tiêu thụ vẫn tăng. Hiệp hội Các nước Sản xuất Cao su Thiên nhiên (ANRPC) dự báo sản lượng tiêu thụ năm 2026 sẽ vượt sản lượng khai thác, qua đó tạo nền tảng để giá cao su duy trì ở vùng thuận lợi.

Nhiều tổ chức phân tích cho rằng nếu xu hướng này tiếp diễn, GVR hoàn toàn có khả năng hoàn thành, thậm chí vượt kế hoạch lợi nhuận năm nay.

Quỹ đất khu công nghiệp là “của để dành”

Trái với mảng cao su, hoạt động khu công nghiệp chưa ghi nhận kết quả tích cực trong quý I khi doanh thu cho thuê đất và dịch vụ liên quan đồng loạt suy giảm.

Tuy nhiên, giới phân tích đánh giá đây chỉ là diễn biến ngắn hạn. Giá trị lớn nhất của GVR nằm ở quỹ đất cao su quy mô lớn tại các địa phương công nghiệp trọng điểm như TP.HCM, Đồng Nai, Bình Dương..., nơi doanh nghiệp đang từng bước chuyển đổi sang phát triển khu công nghiệp.

Bên cạnh đó, GVR còn ghi nhận hơn 1.134 tỷ đồng thu nhập khác trong quý I, tăng hơn 212% so với cùng kỳ, chủ yếu đến từ thanh lý vườn cây và các khoản bồi thường đất đai. Đây được xem là nguồn bổ sung lợi nhuận đáng kể trong quá trình tái cơ cấu quỹ đất.

Theo đánh giá của nhiều công ty chứng khoán, khi các dự án khu công nghiệp hoàn tất thủ tục pháp lý và được triển khai, GVR sẽ bước vào giai đoạn tăng trưởng mới nhờ nguồn thu từ cho thuê đất công nghiệp.

Nền tảng tài chính vững vàng

Một lợi thế khác của GVR nằm ở sức khỏe tài chính. Tính đến cuối quý I/2026, doanh nghiệp sở hữu tổng tài sản hơn 87.000 tỷ đồng, trong đó gần 25.900 tỷ đồng là tiền mặt, tiền gửi và các khoản tương đương tiền. Lợi nhuận sau thuế chưa phân phối đạt trên 9.400 tỷ đồng.

Song song đó, chính sách tín dụng ưu tiên cho khu công nghiệp và khu chế xuất được kỳ vọng sẽ hỗ trợ quá trình phát triển dự án trong những năm tới.

Sự kết hợp giữa triển vọng giá cao su tích cực, quỹ đất chuyển đổi quy mô lớn và nền tảng tài chính dồi dào đang giúp GVR trở thành một trong những doanh nghiệp sở hữu câu chuyện tăng trưởng dài hạn đáng chú ý trên thị trường.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()