Gánh nặng chi phí “kéo ghì” lợi nhuận của doanh nghiệp ngành dệt may

Ngành dệt may thắng lớn với đơn hàng dồi dào vào 6 tháng đầu năm, song tình thế nhanh chóng xấu đi vào nửa cuối năm, đánh bay lợi nhuận của nhiều doanh nghiệp.

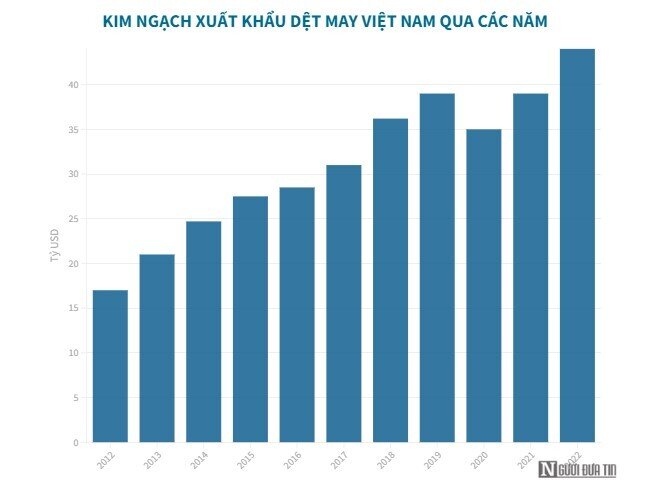

Dệt may là một trong những ngành hàng xuất khẩu chủ lực có tốc độ tăng trưởng ấn tượng những tháng đầu năm 2022. Sau ảnh hưởng nặng nề của đại dịch Covid-19, các doanh nghiệp dệt may đã từng bước phục hồi. Trị giá xuất khẩu hàng dệt may trong năm 2022 của cả nước đạt 37,57 tỷ USD, tăng 14,7% so với năm 2021.

Song, tại thời điểm quý III/2022, ngành dệt may dần bước vào thời gian khó khăn do lạm phát không ngừng tăng khiến nhu cầu tiêu thụ giảm. Đến quý IV - vốn là cao điểm sản xuất nhưng đơn hàng giảm sâu theo chiều thẳng đứng khiến các nhà máy hoạt động cầm chừng. Khó khăn này đã bộc lộ rõ ở kết quả kinh doanh quý cuối cùng trong năm của các doanh nghiệp ngành dệt may.

Lợi nhuận phân hoá

Báo cáo tài chính quý IV/2022 của nhóm doanh nghiệp dệt may trên sàn chứng khoán cũng ghi nhận sự phân hóa lớn và không còn đạt mức tăng trưởng ấn tượng như trước đó.

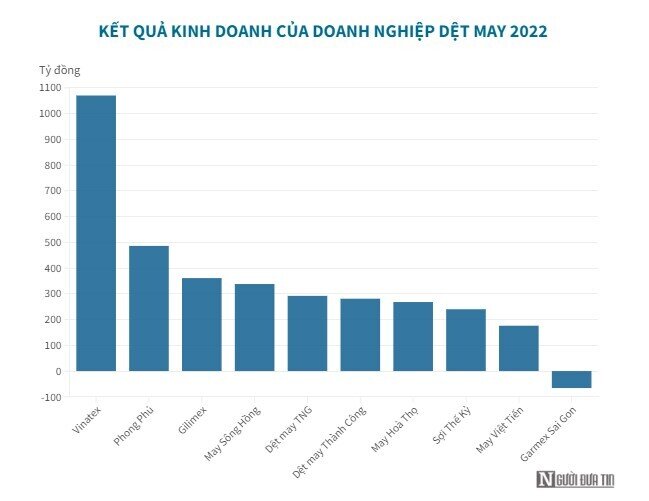

Là doanh nghiệp đầu ngành, Tập đoàn Dệt may Việt Nam (Vinatex; mã: VGT) bất ngờ ghi nhận khoản lỗ hơn 5 tỷ đồng trong quý IV/2022. Đây cũng là quý thua lỗ đầu tiên kể từ khi doanh nghiệp cổ phần hóa từ năm 2014 đến nay. Lũy kế cả năm 2022, Vinatex vẫn có lãi hơn 1.000 tỷ đồng, giảm 20% so với cùng kỳ nhờ khoản lãi lớn trong nửa đầu năm.

Lãnh đạo Vinatex lý giải kết quả thua lỗ này là do ảnh hưởng từ chính sách zero Covid của Trung Quốc dẫn đến nhu cầu của một số thị trường giảm vào thời điểm cuối năm, từ đó ảnh hưởng đến tình hình tiêu thụ và giá hàng tồn kho sợi. Các công ty sợi thành viên của tập đoàn đã phải trích đầy đủ dự phòng giảm giá hàng tồn kho để phù hợp với giá thị trường.

Tương tự, Dệt may Garmex Sài Gòn (mã: GMC) cũng chịu lỗ sau thuế quý IV/2022 ở mức 59 tỷ đồng trong khi cùng kỳ lãi gần 35 tỷ đồng.

Theo giải trình, công ty đã phải ngừng sản xuất ở một số nhà máy từ giữa tháng 8 để khắc phục chất lượng nên hầu hết hàng sản xuất ra phải lưu kho, lượng hàng tồn kho chưa được tiêu thụ. Cả năm 2022, Garmex Sài Gòn lỗ ròng gần 66 tỷ đồng - ghi nhận năm đầu tiên thua lỗ từ khi niêm yết.

Gilimex (mã: GIL) ghi nhận với doanh thu thuần quý IV giảm 81%, chỉ đạt gần 262 tỷ đồng trong khi cùng kỳ năm ngoái đạt gần 1.400 tỷ đồng. Lợi nhuận sau thuế giảm 92%, thu về chưa đến 10 tỷ đồng. Lũy kế cả năm 2022, Gilimex ghi nhận doanh thu đạt 3.167 tỷ đồng giảm 24%, song lợi nhuận sau thuế vẫn tăng 9% so với cùng kỳ đạt 361 tỷ đồng nhờ đóng góp từ hai quý đầu năm.

Sợi Thế Kỷ (mã: STK) báo doanh thu thuần đạt 430 tỷ đồng, giảm 13% so với cùng kỳ năm trước do thị trường tiêu thụ chậm nên doanh số bán thấp hơn. Các chi phí khác không có sự thay đổi đáng kể, tuy nhiên, doanh nghiệp ghi nhận lãi ròng 43 tỷ đồng, giảm 43% so với cùng kỳ năm trước.

Nhiều doanh nghiệp có tiếng trong ngành như May Sông Hồng (mã: MSH), Everpia (EVE) cũng lần lượt ghi nhận lãi quý IV giảm khoảng 40-50% so với cùng kỳ năm trước lần lượt đạt 55 tỷ đồng và 27 tỷ đồng.

Ở chiều ngược lại, có 4 doanh nghiệp dệt may đạt mức tăng trưởng dương lên đến 2 thậm chí 3 chữ số. Trong đó, Dệt may - Đầu tư - Thương mại Thành Công (mã: TCM) gây ấn tượng khi lợi nhuận sau thuế quý IV đạt 60 tỷ đồng, mức tăng trưởng gần 140% so với cùng kỳ. Lũy kế cả năm 2022, Dệt may Thành Công ghi nhận 281 tỷ đồng lợi nhuận tăng 95%.

Tổng CTCP Phong Phú (mã PPH) là doanh nghiệp có lãi lớn nhất về con số tuyệt đối. Cụ thể, lãi sau thuế đạt tới 99 tỷ đồng, cùng kỳ năm trước ghi nhận 44 tỷ đồng tương ứng tăng 125% so với quý IV/2021.

Lũy kế năm 2022, Phong Phú báo lãi kỷ lục từ khi hoạt động 486 tỷ đồng, tăng 42% so với cùng kỳ. Doanh nghiệp này đặt kế hoạch lãi sau thuế 377 tỷ đồng. Với kết quả đạt được, doanh nghiệp đã vượt 30% kế hoạch đề ra.

Một doanh nghiệp dệt may khác cũng ghi nhận lợi nhuận tăng trưởng trong năm 2022 là May Việt Tiến (mã: VGG). Dù giảm 14% lợi nhuận so với cùng kỳ trong quý IV, song công ty vẫn hoàn thành và vượt xa chỉ tiêu lãi trước thuế 150 tỷ đồng cả năm. Công ty đạt mức lợi nhuận trước thuế 218 tỷ đồng, gấp hơn 2 lần so với cùng kỳ.

Nhiều thách thức trong năm 2023

Nhờ tận dụng tốt các hiệp định thương mại tự do có hiệu lực và tăng đáp ứng quy tắc xuất xứ hưởng ưu đãi thuế quan theo cam kết tại FTA, kết quả xuất khẩu hàng dệt may có sự tăng trưởng trong năm 2022.

Tuy nhiên, ngành dệt may Việt Nam vẫn đứng trước nhiều khó khăn thách thức khi phụ thuộc nhiều vào chi phí đầu vào, giá nhân công lao động và suy thoái kinh tế. Đáng lưu ý, suy thoái kinh tế toàn cầu hiện nay đẩy nhu cầu suy giảm trên cả thị trường trong nước lẫn các nước nhập khẩu lớn: Mỹ, Nhật Bản, Hàn Quốc,…

Báo cáo của khoán VNDirect nhận định nhu cầu của các thị trường xuất khẩu hàng đầu của Việt Nam như Mỹ, EU, Trung Quốc sẽ tiếp tục giảm vào năm 2023.

Các chuyên gia của VNDirect chỉ ra rằng, các đơn hàng xuất khẩu của Việt Nam đã giảm kể từ tháng 7 năm ngoái do lượng hàng tồn kho tăng cao tại các nhà bán lẻ lớn của Mỹ như Adidas, Nike,... Bên cạnh đó, dữ liệu từ thị trường Mỹ vẫn cho thấy mức tồn kho mặt hàng dệt may dự kiến sẽ kéo dài đến quý II/2023.

Mặc dù nhiều thách thức, nhưng ngành dệt may Việt Nam vẫn đặt ra mục tiêu kim ngạch xuất khẩu năm 2023 tăng cao hơn mức đạt kỷ lục của năm 2022. Cụ thể ngành hàng đặt ra hai kịch bản tăng trưởng. Theo đó, kịch bản tích cực là xuất khẩu dệt may có thể đạt 47 - 48 tỷ USD và kịch bản kém tích cực hơn là đạt khoảng 45 - 46 tỷ USD, tức vẫn cao hơn mức hơn 44 tỷ USD của năm 2022.

Trong điều kiện kịch bản thuận lợi, những bất ổn từ thị trường thế giới có thể được kiểm soát, ngành may mặc dự báo hết quý I/2023 mọi việc sẽ phục hồi. Vì vậy, kịch bản 47-48 tỷ USD có thể thành hiện thực. Tuy nhiên, kịch bản 2 ít thuận lợi khi thị trường phục hồi vào nửa cuối năm 2023 – mức độ tăng trưởng vào khoảng 4,5% và cán mức ở mức 45 tỷ USD.

Theo ông Vũ Đức Giang - Chủ tịch Hiệp hội dệt may Việt Nam (Vitas), cơ sở để đặt ra tham vọng này là thông tin về các hiệp định thương mại là động lực thúc đẩy chuyển dịch đầu tư từ nước ngoài vào Việt Nam, giúp doanh nghiệp đa dạng hóa thị trường và mặt hàng.

Đơn cử như trước đây, các doanh nghiệp Việt Nam cung cấp sản phẩm cho các nước đạo Hồi với tỷ trọng nhỏ, nhưng đến nay, doanh nghiệp đang cung cấp hàng cho thị trường này rất lớn, họ chuyển dịch một phần đơn hàng từ các nước Banglades, Myanma sang.

Ngoài ra, dệt may việt Nam đã và đang thúc đẩy giảm nhập khẩu, tăng nội địa hóa nguyên phụ liệu trong nước. Theo thống kê sơ bộ của Vitas, hiện dệt may đã nội địa hóa được khoảng 49%, thời gian 2023-2025 tới đây, dự kiến con số này sẽ được nâng lên mức 51-55%.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()