Fed ghi nhận nhu cầu Repo cao nhất lịch sử – dấu hiệu căng thẳng thanh khoản tạm thời

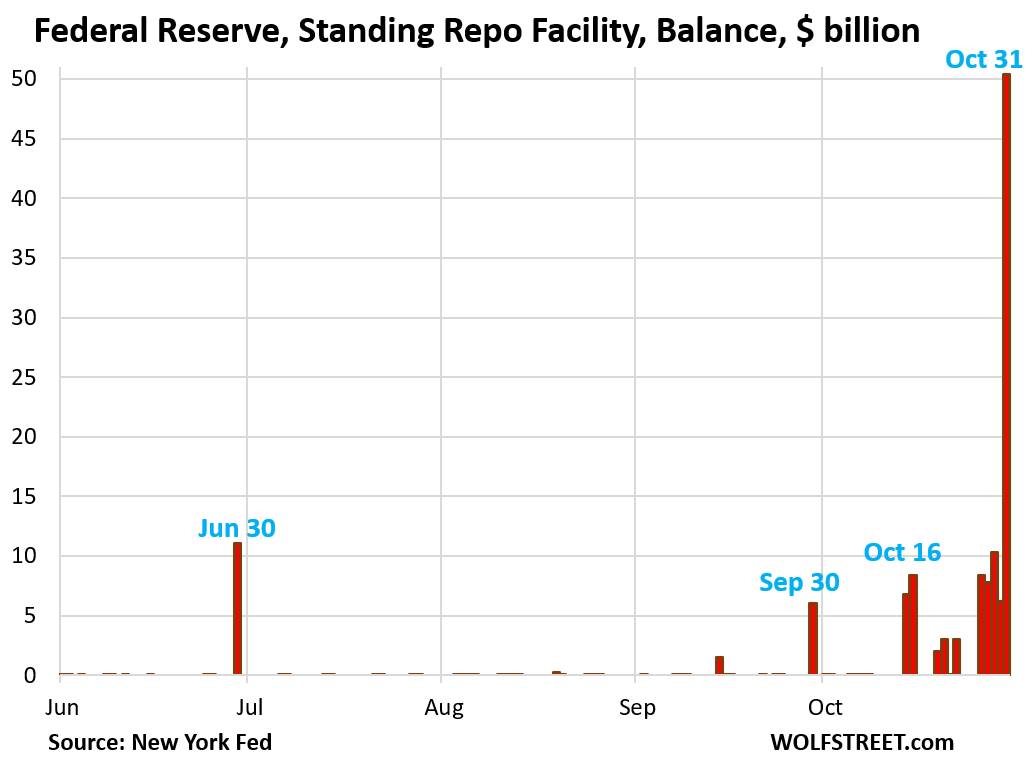

Thanh khoản trên thị trường tiền tệ Mỹ đã chịu áp lực mạnh vào cuối tháng 10 khi các ngân hàng thương mại đẩy mạnh sử dụng Cơ sở Repo Thường trực (Standing Repo Facility – SRF) của Cục Dự trữ Liên bang Mỹ (Fed), đạt mức kỷ lục 50,35 tỷ USD – cao nhất kể từ khi công cụ này được triển khai vào năm 2021.

Áp lực tài chính cuối tháng đẩy nhu cầu vay tăng mạnh

Theo dữ liệu công bố ngày 31/10, Fed đã cho vay tổng cộng 50,35 tỷ USD thông qua SRF, cung cấp các khoản vay ngắn hạn được thế chấp bằng trái phiếu Kho bạc hoặc chứng khoán đảm bảo bằng thế chấp (MBS).

Đồng thời, các tổ chức tài chính cũng gửi 51,8 tỷ USD tiền mặt vào cơ chế repo ngược (reverse repo) của Fed, phản ánh sự dịch chuyển mạnh giữa tiền mặt và tài sản đảm bảo trong hệ thống ngân hàng.

Các nhà phân tích của Wrightson ICAP cho rằng áp lực tài trợ ngắn hạn có thể sẽ giảm trong tuần tới, khi nhu cầu điều chuyển vốn cuối tháng qua đi. Thông thường, các mốc thời gian cuối tháng hoặc cuối quý luôn khiến thị trường tiền tệ Mỹ biến động mạnh do các ngân hàng tạm thời hạn chế cho vay để điều chỉnh bảng cân đối kế toán.

Trong ngày 31/10, lãi suất cho vay qua đêm trên thị trường liên ngân hàng đã tăng vọt, vượt đáng kể so với ngưỡng 4% – mức mục tiêu của lãi suất quỹ liên bang do Fed đặt ra.

Diễn biến này diễn ra chỉ hai ngày sau khi Fed tuyên bố sẽ kết thúc chương trình thắt chặt định lượng (Quantitative Tightening – QT) vào ngày 1/12/2025.

QT là quá trình Fed thu hẹp bảng cân đối kế toán bằng cách để trái phiếu Kho bạc và MBS đáo hạn mà không tái đầu tư, qua đó rút bớt thanh khoản khỏi hệ thống.

Chủ tịch Fed Jerome Powell cho biết tại cuộc họp báo sau cuộc họp FOMC rằng:

“Chúng tôi đã đạt đến điểm mà lượng dự trữ trong hệ thống là đủ dồi dào. Mục tiêu của Fed luôn là duy trì thanh khoản hợp lý, không thắt chặt quá mức.”

Kể từ đỉnh 9.000 tỷ USD vào mùa hè năm 2022, quy mô bảng cân đối của Fed đã giảm xuống còn khoảng 6.600 tỷ USD.

Một số quan chức Fed thừa nhận hiệu quả hoạt động của SRF trong thời gian qua chưa thực sự như kỳ vọng.

Chủ tịch Fed Dallas Lorie Logan – người từng phụ trách triển khai chính sách tiền tệ tại New York Fed – nhận định rằng công cụ này được thiết kế để giúp giảm áp lực thanh khoản khi lãi suất ngắn hạn tăng cao, nhưng trên thực tế các ngân hàng ít sử dụng ngay cả trong thời điểm căng thẳng.

“Tôi có phần thất vọng vì SRF – công cụ mà các ngân hàng từng yêu cầu Fed xây dựng – lại không được khai thác đúng lúc cần thiết,” Logan nói.

“Tuy nhiên, với mặt bằng lãi suất hiện nay cao hơn, khả năng SRF trở nên hữu ích trong các giai đoạn biến động tới sẽ tăng lên. Các đại lý cần chuẩn bị để có thể tiếp cận SRF linh hoạt hơn.”

Chủ tịch Fed Cleveland Beth Hammack cũng đồng quan điểm, cho rằng SRF cần được tận dụng tốt hơn để giúp phân phối lại dự trữ trong hệ thống tài chính, đảm bảo dòng chảy thanh khoản ổn định giữa các ngân hàng.

Mặc dù mức sử dụng SRF đạt kỷ lục, các chuyên gia đánh giá đây chỉ là hiện tượng mang tính chu kỳ gắn liền với giai đoạn cuối tháng.

Khi các ngân hàng tái cân đối bảng cân đối kế toán và dòng vốn luân chuyển trở lại bình thường, hoạt động tại SRF và cơ chế repo ngược của Fed dự kiến sẽ hạ nhiệt nhanh chóng.

Bên cạnh đó, tuyên bố ngừng QT vào tháng 12 được xem là tín hiệu cho thấy Fed đã đạt được mục tiêu kiểm soát thanh khoản và lãi suất ngắn hạn.

Điều này có thể tác động tích cực tới tâm lý thị trường, nhất là khi rủi ro thiếu thanh khoản – từng gây biến động vào các năm 2019 và 2023 – đang được kiểm soát.

Việc các ngân hàng Mỹ đồng loạt sử dụng SRF ở mức cao nhất lịch sử cho thấy thị trường tiền tệ vẫn còn nhạy cảm trước các thời điểm điều chỉnh dòng vốn. Tuy nhiên, động thái sớm kết thúc QT của Fed được đánh giá là bước đi hợp lý, giúp duy trì ổn định thanh khoản và củng cố niềm tin vào hệ thống tài chính Mỹ trong giai đoạn chuyển tiếp chính sách.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()