DXG dư trần khối lượng lớn - “đại phẫu” doanh nghiệp hay chỉ là game kỳ vọng?

1. Cổ phiếu DXG bùng nổ: Dòng tiền đang đánh cược vào “câu chuyện mới”?

Trong phiên giao dịch hôm nay DXG dư trần cùng khối lượng tăng đột biến. Đây là một tín hiệu không thể xem nhẹ khi dòng tiền không đánh vào quá khứ… mà đang đánh vào kỳ vọng tương lai. Và “câu chuyện” của DXG lúc này chính là Đổi tên + Tái cấu trúc + Reset chiến lược toàn diện

2. Bức tranh tài chính: “Lãi lớn… nhưng không nằm ở công ty mẹ”

Kết quả 2025 cho thấy một nghịch lý đáng chú ý khi LNST hợp nhất đạt 594,8 tỷ (+31%) nhưng công ty mẹ lỗ ~120,7 tỷ. LNST cổ đông mẹ đạt 230,8 tỷ (-10%) và lợi ích CĐ không kiểm soát +184%. Điều này phản ánh lợi nhuận không nằm ở trung tâm - mà phân tán ở các công ty con và các công ty liên kết. Do đó rủi ro là dòng tiền về công ty mẹ phụ thuộc vào cổ tức từ công ty con, tính minh bạch và ổn định lợi nhuận không cao

3. Vì sao DXG phải “đại phẫu”?

DXG không phải lần đầu có sự biến động mạnh sau kiểm toán và lợi nhuận thay đổi bất ngờ. Cốt lõi vấn đề là hệ sinh thái công ty con phức tạp, dòng tiền không tập trung và phụ thuộc lớn vào chu kỳ bất động sản

Đây là lúc DXG buộc phải tái cấu trúc để tồn tại và tăng trưởng giai đoạn mới

4. Đổi tên - không chỉ là hình thức, mà là chiến lược

Trong tài liệu ĐHCĐ 2026 DXG trình phương án đổi tên công ty gắn với định vị lại thương hiệu cho phù hợp chiến lược mới. Điều này mang ý nghĩa “Reset narrative” - viết lại câu chuyện doanh nghiệp. Trong thị trường việc đổi tên thường đi kèm tái cấu trúc hoặc thay đổi mô hình kinh doanh và có thể thu hút dòng tiền đầu cơ & đầu tư

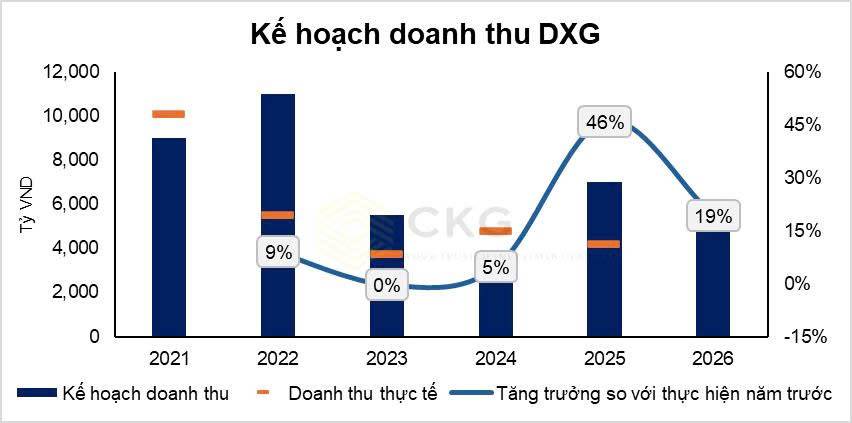

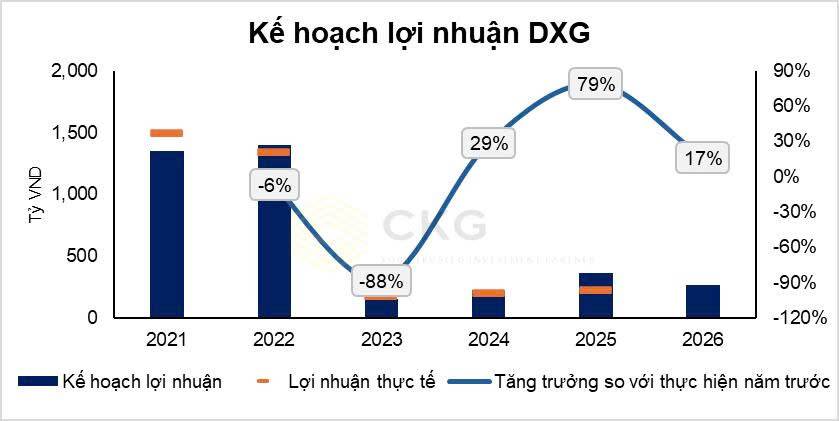

5. Kế hoạch kinh doanh 2026: Tăng trưởng nhưng chưa bùng nổ

- Doanh thu: 5.000 tỷ (+19%)

- LNST: 268 tỷ (+17%)

Kế hoạch kinh doanh với sự tăng trưởng ổn định nhưng chưa phải mức đột phá. Điều này cho thấy DXG đang ưu tiên ổn định lại nền tảng hơn là tăng trưởng nóng

6. Chính sách cổ đông: Tạo “mồi” cho dòng tiền?

DXG đưa ra loạt chính sách đáng chú ý như phân phối lợi nhuận 2026 với cổ tức dự kiến 20% dưới hình thức tiền mặt/cổ phiếu. Phát hành cổ phiếu thưởng với tỷ lệ 14%, sử dụng nguồn vốn từ phần lợi nhuận chưa phân phối của năm 2025 và thặng dư vốn cổ phần. Thưởng 10% trên phần LNST vượt kế hoạch 2026 cho HĐQT và Ban điều hành. Đây là tín hiệu doanh nghiệp đang kích hoạt kỳ vọng cổ đông nhưng cần lưu ý là sự pha loãng cổ phiếu có thể xảy ra và giá trị thực phụ thuộc vào khả năng tạo lợi nhuận thật

7. Góc nhìn nhà đầu tư: DXG đang chuyển từ “growth” sang “rebuild”

DXG hiện tại không còn là doanh nghiệp tăng trưởng nóng như chu kỳ trước mà đang ở trạng thái “Rebuild - tái thiết toàn diện" bao gồm tái cấu trúc hệ thống, tối ưu dòng tiền và định vị lại thương hiệu

8. Rủi ro & cơ hội

Cơ hội: Nếu tái cấu trúc thành công sẽ tạo ra upside lớn và dòng tiền đầu cơ có thể tiếp tục đẩy giá ngắn hạn

Rủi ro: Lợi nhuận chưa thực sự bền vững, phụ thuộc hệ sinh thái công ty con và “Game kỳ vọng” dễ đảo chiều nhanh

KẾT LUẬN: “DXG đang bán tương lai… chứ không phải hiện tại”

Một sự thật quan trọng là Cổ phiếu tăng mạnh nhất khi câu chuyện thay đổi - không phải khi lợi nhuận tốt nhất. DXG hiện tại chưa phải doanh nghiệp hoàn hảo nhưng lại là “câu chuyện hấp dẫn” với định giá đã được chiết khấu sau một nhịp điều chỉnh mạnh. Và thị trường luôn trả giá cao cho kỳ vọng + Narrative mới

Nếu bài viết có giá trị thì đừng quên Like & Share & Follow Quốc Việt để cập nhật những case study dòng tiền thực chiến nhất - nơi bạn không chỉ thấy sóng… mà đi trước con sóng.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()