_1052663_thumb-width698height391.jpg)

fili

fili

Đua lãi suất 8-9%: Lực hút từ trái phiếu ngân hàng và bài toán thẩm định rủi ro

Lãi suất tiền gửi tiết kiệm

1T

|

3T

|

6T

|

9T

|

12T

|

|---|

Trong bối cảnh nhu cầu vốn trung và dài hạn gia tăng, nhiều ngân hàng đồng loạt công bố kế hoạch phát hành trái phiếu với quy mô lớn trong quý 2/2026, tập trung vào cả mục tiêu tăng vốn cấp 2 và bổ sung nguồn vốn phục vụ tăng trưởng tín dụng.

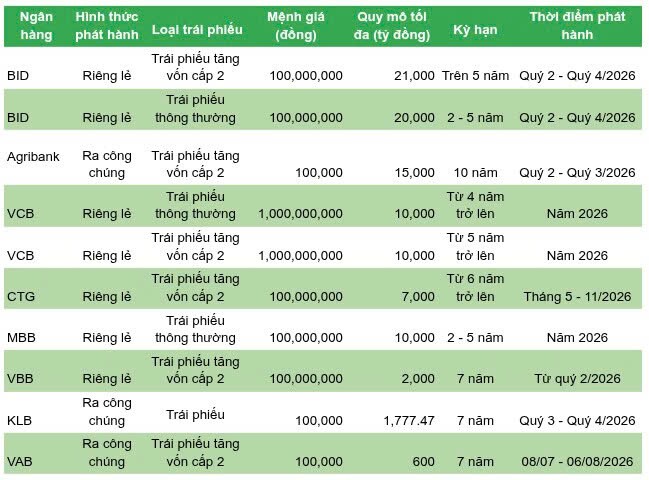

Ở nhóm ngân hàng quốc doanh, Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV, HOSE: BID) có quy mô phát hành lớn nhất. Trong năm 2026, BIDV đồng thời thông qua 2 chương trình phát hành trái phiếu riêng lẻ, gồm chương trình phát hành trái phiếu tăng vốn cấp 2 với tổng giá trị tối đa 21,000 tỷ đồng và chương trình phát hành trái phiếu thông thường với quy mô tối đa 20,000 tỷ đồng.

Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam (Agribank) cũng phê duyệt phương án phát hành tối đa 15,000 tỷ đồng trái phiếu ra công chúng kỳ hạn 10 năm nhằm tăng vốn cấp 2 và bổ sung nguồn vốn cho vay nền kinh tế.

Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank, HOSE: VCB) triển khai 2 chương trình phát hành riêng lẻ với tổng quy mô tối đa 20,000 tỷ đồng, bao gồm 10,000 tỷ đồng trái phiếu thông thường và 10,000 tỷ đồng trái phiếu tăng vốn cấp 2.

Trong khi đó, Ngân hàng TMCP Công thương Việt Nam (VietinBank, HOSE: CTG) phê duyệt kế hoạch phát hành tối đa 7,000 tỷ đồng trái phiếu riêng lẻ tăng vốn cấp 2, dự kiến triển khai thành nhiều đợt từ tháng 5 đến tháng 11/2026.

Ở nhóm ngân hàng tư nhân, Ngân hàng TMCP Quân đội (MB, HOSE: MBB) nổi bật với kế hoạch phát hành tối đa 10,000 tỷ đồng trái phiếu riêng lẻ nhằm bổ sung nguồn vốn cho hoạt động tín dụng. Ngân hàng TMCP Việt Nam Thương Tín (Vietbank, VBB) với phương án phát hành tối đa 2,000 tỷ đồng trái phiếu riêng lẻ tăng vốn cấp 2; Ngân hàng TMCP Kiên Long (KienlongBank, UPCoM: KLB) điều chỉnh quy mô phát hành đợt 3 lên 1,777.47 tỷ đồng và Ngân hàng TMCP Việt Á (VietABank, UPCoM: VAB) triển khai đợt phát hành trái phiếu ra công chúng trị giá 600 tỷ đồng.

Phát hành trái phiếu ngân hàng tiếp tục sôi động trong quý 2/2026

Phát hành trái phiếu: Bài toán nguồn vốn của các ngân hàng

Theo ông Nguyễn Quang Huy - CEO Khoa Tài chính - Ngân hàng, Trường Đại học Nguyễn Trãi, việc nhiều ngân hàng liên tiếp công bố kế hoạch phát hành trái phiếu với lãi suất 8-9% không chỉ xuất phát từ áp lực huy động vốn ngắn hạn, phản ánh quá trình tái cơ cấu nguồn vốn trong bối cảnh nhu cầu vốn trung và dài hạn của nền kinh tế ngày càng gia tăng.

Ông Huy cho rằng, khi nền kinh tế bước vào giai đoạn thúc đẩy tăng trưởng, nhu cầu tín dụng tại các lĩnh vực như: hạ tầng, sản xuất, xuất khẩu, chuyển đổi xanh và bất động sản đủ điều kiện pháp lý được kỳ vọng phục hồi mạnh. Trong khi đó, nguồn vốn huy động của các ngân hàng vẫn chủ yếu là tiền gửi ngắn hạn, khiến việc phát hành trái phiếu trở thành công cụ quan trọng để kéo dài kỳ hạn nguồn vốn và nâng cao khả năng đáp ứng nhu cầu vốn trung, dài hạn.

Bên cạnh đó, mặt bằng lãi suất phát hành cũng được điều chỉnh theo kỳ vọng lợi suất của nhà đầu tư trong bối cảnh lợi suất trên thị trường vốn đã tăng so với giai đoạn trước. Theo ông Huy, để thu hút các nhà đầu tư tổ chức như quỹ đầu tư, doanh nghiệp, công ty bảo hiểm và nhà đầu tư chứng khoán chuyên nghiệp, trái phiếu ngân hàng cần có mức lợi suất đủ hấp dẫn so với các kênh đầu tư khác.

Một động lực quan trọng khác là nhu cầu bổ sung vốn cấp 2. Theo ông Huy, nhiều ngân hàng phát hành trái phiếu nhằm cải thiện hệ số an toàn vốn (CAR), tạo thêm dư địa mở rộng tín dụng theo các chuẩn mực quản trị rủi ro ngày càng tiệm cận thông lệ quốc tế. Đây là chiến lược tài chính dài hạn nhằm nâng cao năng lực cạnh tranh và khả năng chống chịu trước các biến động của chu kỳ kinh tế.

Ở góc độ thị trường, ông Nguyễn Dương Phương - Trưởng phòng Trung tâm Phân tích, Chứng khoán Shinhan Việt Nam (SSV) cũng nhận định, các kênh huy động vốn ngoài tiền gửi đang ngày càng đóng vai trò quan trọng trong cơ cấu nguồn vốn của các ngân hàng.

Theo ông Phương, trong bối cảnh huy động từ thị trường 1 chưa theo kịp nhu cầu tăng trưởng tín dụng, phát hành giấy tờ có giá và thị trường liên ngân hàng tiếp tục trở thành những kênh bổ sung nguồn vốn đáng kể. Ông cho biết, mặt bằng lãi suất phát hành trái phiếu ngân hàng đã thiết lập mức cao mới trong năm 2026, với nhiều đợt phát hành có lãi

suất khoảng 8-9%. Cùng với đó, lãi suất trên thị trường liên ngân hàng nhiều thời điểm tăng mạnh, phản ánh áp lực cân đối thanh khoản ngắn hạn và vai trò ngày càng lớn của các kênh huy động thay thế trong hoạt động của hệ thống ngân hàng.

Ông Huy khẳng định, trái phiếu ngân hàng và tiền gửi là hai sản phẩm có đặc điểm khác nhau về kỳ hạn, tính thanh khoản và mức độ rủi ro. Vì vậy, nhà đầu tư không nên chỉ so sánh chênh lệch lãi suất mà cần đánh giá tổng thể về năng lực tài chính của ngân hàng phát hành, mục đích sử dụng vốn, chất lượng tài sản, hệ số an toàn vốn (CAR), kết quả xếp hạng tín nhiệm cũng như khả năng tạo dòng tiền của tổ chức phát hành.

Để thị trường trái phiếu ngân hàng phát triển bền vững, ông Huy cho rằng, cần tiếp tục mở rộng hoạt động xếp hạng tín nhiệm, tăng cường công bố thông tin từ mục đích phát hành, kế hoạch sử dụng vốn đến các chỉ tiêu an toàn tài chính. Bên cạnh đó, việc giám sát quá trình sử dụng vốn sau phát hành và nâng cao trách nhiệm của tổ chức phát hành, đơn vị tư vấn, kiểm toán cũng là yếu tố quan trọng nhằm bảo vệ quyền lợi của nhà đầu tư và củng cố niềm tin vào thị trường.

fili

Đua lãi suất 8-9%: Lực hút từ trái phiếu ngân hàng và bài toán thẩm định rủi ro

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()

Cơ quan chủ quản: Công ty TNHH 24HMoney.

Số giấy phép mạng xã hội: 203/GP-BTTTT do BỘ TT & TT cấp ngày 09/06/2023

Chịu trách nhiệm nội dung: Phạm Đình Bằng.

Liên hệ: 0346.701.666

Hotline: 038.509.6665