Dự trữ chiến lược: biến số có thể bẻ cong đường cung–cầu kim loại Đồng

Thị trường đồng toàn cầu đang đứng trước một bước ngoặt quan trọng, với các nhà phân tích của Goldman Sachs dự đoán rằng kim loại công nghiệp này đã bước vào một cơ chế giá hoàn toàn mới. Sau nhiều thập kỷ biến động và chu kỳ bùng nổ - suy thoái, giá đồng hiện được kỳ vọng sẽ duy trì biên độ giao dịch ổn định từ 10.000 đến 11.000 đô la/tấn cho đến năm 2027 - mức giá trước đây chỉ duy trì trong khoảng thời gian không quá hai tháng.

Sự chuyển dịch mang tính cấu trúc này phản ánh sự hội tụ của các hạn chế về nguồn cung, các động lực cầu mang tính chuyển đổi, và những cân nhắc chiến lược đang phát triển, tất cả cùng nhau định hình lại vai trò của đồng trong nền kinh tế toàn cầu.

Mô hình giá mới

Các chiến lược gia hàng hóa của Goldman Sachs, dẫn đầu bởi Eoin Dinsmore, đã điều chỉnh dự báo giá đồng năm 2026 lên 10.500 đô la/tấn, viện dẫn tình trạng bất khả kháng gần đây tại mỏ Grasberg của Freeport-McMoRan ở Indonesia, dự đoán Cục Dự trữ Liên bang sẽ cắt giảm lãi suất, và đồng đô la Mỹ dự kiến mất giá. Công ty vẫn giữ nguyên dự báo năm 2027 ở mức 10.750 đô la/tấn, cho thấy sự ổn định giá đáng kể tại một trong những thị trường hàng hóa công nghiệp biến động mạnh nhất trong lịch sử.

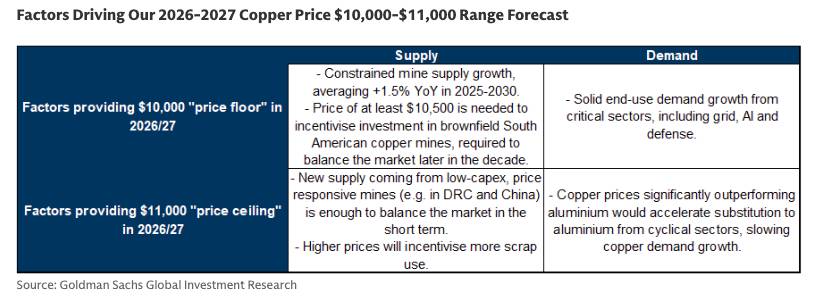

Việc neo giá này không chỉ là một phản ứng sốc cung tạm thời. Thay vào đó, nó báo hiệu một sự điều chỉnh cơ bản về cân bằng kinh tế của đồng, được thúc đẩy bởi các lực lượng cấu trúc phân biệt chu kỳ hiện tại với các siêu chu kỳ hàng hóa trước đây. Việc thiết lập mức giá sàn 10.000 đô la từ năm 2026 trở đi phản ánh điều mà Goldman mô tả là những hạn chế về nguồn lực đáp ứng nhu cầu tăng trưởng mang tính cấu trúc từ các lĩnh vực kinh tế quan trọng.

Hạn chế về phía cung: Khai thác ở biên độ

Ngành khai thác đồng đang phải đối mặt với những thách thức vận hành chưa từng có, đang định hình lại cơ bản động lực cung ứng. Với các mỏ đã khai thác đến độ chín, các mỏ buộc phải khai thác quặng từ độ sâu lớn hơn, xử lý vật liệu chất lượng thấp hơn và xử lý các thành tạo địa chất ngày càng khó khăn. Những yếu tố này kết hợp lại làm tăng cường độ vốn, kéo dài thời gian phát triển dự án và làm tăng chi phí sản xuất trên toàn ngành.

Goldman Sachs dự báo tăng trưởng nguồn cung khai thác mỏ sẽ chỉ đạt trung bình 1,5% mỗi năm trong giai đoạn 2025-2030—một mức tăng trưởng không đủ để ngăn chặn sự khan hiếm thị trường cuối cùng, xét đến dự báo nhu cầu mạnh mẽ. Các sự cố khai thác mỏ gần đây đã làm nổi bật những điểm yếu về mặt cấu trúc này. Vụ lở đất Grasberg, được chuyên gia hàng hóa James McGeoch của Goldman Sachs mô tả là "sự kiện thiên nga đen", là một ví dụ điển hình cho sự mong manh ngày càng tăng của chuỗi cung ứng đồng toàn cầu khi các hoạt động khai thác bị đẩy vào những môi trường đầy thách thức.

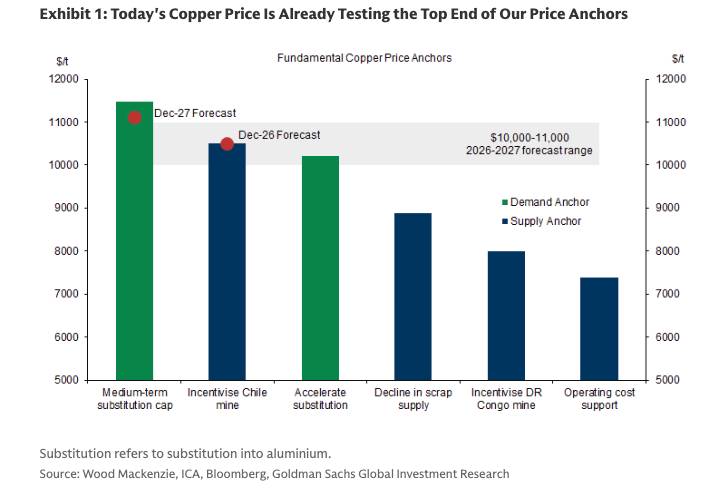

Những tác động kinh tế không chỉ giới hạn ở việc gián đoạn nguồn cung tức thời. Phân tích của Goldman cho thấy giá đồng phải duy trì trên 10.500 đô la một tấn để khuyến khích đầu tư cần thiết vào các dự án khai thác Brownfield ở Nam Mỹ. Những dự án cận biên này là chìa khóa để cân bằng cung cầu vào cuối thập kỷ, thiết lập một mức giá sàn phản ánh toàn bộ chi phí kinh tế của việc đưa công suất mới vào hoạt động trong môi trường vận hành ngày càng khó khăn.

Điều quan trọng là dòng vốn đầu tư đang đổ vào các dự án đồng ở Trung Quốc, Cộng hòa Dân chủ Congo, Nga và Uzbekistan với mức giá hiện tại. Tuy nhiên, những diễn biến này, mặc dù đủ đáp ứng nhu cầu đến năm 2027, vẫn chưa giải quyết được tình trạng thiếu hụt dự kiến vào cuối thập kỷ. Điều này tạo ra sự chênh lệch tạm thời giữa nguồn cung đủ đáp ứng trong ngắn hạn và rủi ro thiếu hụt trong trung hạn - một động lực hỗ trợ giá đồng tăng cao liên tục ngay cả trong giai đoạn thặng dư khiêm tốn.

Chuyển đổi nhu cầu: Từ chu kỳ sang cấu trúc

Cơ cấu nhu cầu đồng đang trải qua một sự chuyển đổi cơ bản, chuyển từ mô hình xây dựng và sản xuất theo chu kỳ sang tăng trưởng mang tính cấu trúc, được thúc đẩy bởi cơ sở hạ tầng quan trọng và các lĩnh vực chiến lược. Goldman dự báo nhu cầu đồng tinh luyện toàn cầu sẽ tăng trưởng với tốc độ trung bình 2,1% mỗi năm từ năm 2026 đến năm 2030, chậm lại so với mức tăng trưởng 2,8% dự kiến vào năm 2025.

Việc hiện đại hóa lưới điện và cơ sở hạ tầng điện được dự báo sẽ chiếm hơn 60% mức tăng trưởng nhu cầu đồng. Sự tập trung này phản ánh vai trò không thể thay thế của kim loại này trong các hệ thống truyền tải và phân phối điện, vốn đang được đầu tư chưa từng có khi các nền kinh tế phát triển phải đối mặt với cơ sở hạ tầng cũ kỹ, nhu cầu điện khí hóa và nhu cầu tính toán của trí tuệ nhân tạo. Goldman Sachs xác định rõ ràng việc nâng cấp lưới điện phương Tây là ưu tiên an ninh quốc gia, do vai trò quan trọng của chúng trong việc hỗ trợ cơ sở hạ tầng AI, năng lực quốc phòng và an ninh năng lượng.

Các động lực cầu bổ sung bao gồm việc áp dụng xe điện, lắp đặt năng lượng gió, mở rộng trung tâm dữ liệu và chi tiêu quốc phòng - những lĩnh vực có đặc điểm là thời gian đầu tư dài và độ nhạy giá hạn chế so với các ứng dụng chu kỳ truyền thống. Sự thay đổi cơ cấu cầu này có tác động sâu sắc đến động lực giá, tạo ra một cấu hình cầu kém co giãn hơn, hỗ trợ giá cân bằng cao hơn.

Tuy nhiên, sự tăng trưởng nhu cầu mang tính cơ cấu này đang phải đối mặt với một lực cản đáng kể: sự thay thế nhôm nhanh chóng cho đồng trong các lĩnh vực mang tính chu kỳ. Khi giá đồng vẫn ở mức cao, các doanh nghiệp công nghiệp trong lĩnh vực xây dựng, sản xuất và các ứng dụng nhạy cảm về giá khác dự kiến sẽ đẩy nhanh việc áp dụng các giải pháp thay thế nhôm. Phân tích của Goldman cho thấy hiệu ứng thay thế này sẽ đủ để duy trì thị trường thặng dư khiêm tốn đến năm 2027, ngăn chặn đà tăng giá không giới hạn mà các yếu tố cơ bản về cung-cầu thuần túy có thể mang lại.

Sự thay thế năng động này tạo ra một mức giá trần tự nhiên khoảng 11.000 đô la một tấn, trên mức đó, nhu cầu sẽ giảm mạnh đủ để tái cân bằng thị trường. Kết quả là một biên độ giao dịch thay vì một quỹ đạo tăng bền vững - một môi trường giá ổn định hơn, một nghịch lý xuất hiện từ sự căng thẳng giữa sự thắt chặt cơ cấu và sự thích ứng kinh tế.

Tích trữ chiến lược: Một biến số mới của thị trường

Phân tích của Goldman đưa ra một cân nhắc mới có thể làm thay đổi căn bản động lực thị trường đồng truyền thống: việc dự trữ chiến lược của các chính phủ và các thực thể chiến lược. Sự kết hợp độc đáo giữa hạn chế về tài nguyên và các ứng dụng cơ sở hạ tầng quan trọng của đồng khiến nó trở thành một ứng cử viên hấp dẫn cho các dự trữ chiến lược, tương tự như các kho dự trữ dầu mỏ được duy trì cho mục đích an ninh năng lượng.

Khía cạnh chiến lược này có ý nghĩa quan trọng đối với cân bằng thị trường hữu hình và cơ chế xác định giá. Ngay cả khi các mô hình cung-cầu của Goldman chỉ ra mức thặng dư khiêm tốn đến năm 2027, việc tích lũy chiến lược có thể hấp thụ phần lớn lượng hàng tồn kho dư thừa này, hạn chế việc tích trữ hàng hóa hữu hình trên các sàn giao dịch hàng hóa và giảm áp lực giảm giá. Điều này tạo ra sự phân kỳ giữa cân bằng thị trường vật chất và hàng tồn kho hữu hình trên sàn giao dịch, có khả năng hỗ trợ giá cao hơn mức mà phân tích cung-cầu truyền thống dự đoán.

Luận điểm dự trữ chiến lược phản ánh sự phát triển của đồng từ một mặt hàng công nghiệp thuần túy thành một nguồn tài nguyên chiến lược có ý nghĩa an ninh quốc gia. Khi điện khí hóa, cơ sở hạ tầng AI và năng lực quốc phòng ngày càng phụ thuộc vào nguồn cung đồng đáng tin cậy, các chính phủ có thể ưu tiên an ninh nguồn cung hơn là tối ưu hóa giá. Điều này đưa một người mua cận biên ít nhạy cảm về giá hơn vào thị trường, từ đó nâng cao phạm vi giá cân bằng.

Dòng thời gian thâm hụt: Nhìn xa hơn năm 2027

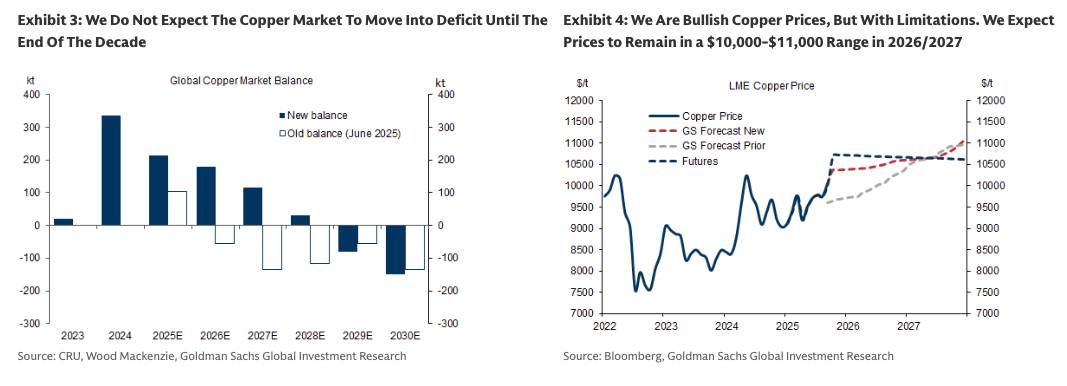

Mặc dù Goldman dự đoán thị trường đồng sẽ vẫn duy trì thặng dư khiêm tốn đến năm 2027, công ty này dự báo thị trường sẽ chuyển sang thâm hụt vào cuối thập kỷ. Mốc thời gian này phản ánh sự giao thoa giữa tăng trưởng nguồn cung khai thác hạn chế, nhu cầu cơ cấu tăng nhanh và sự cạn kiệt của các nguồn cung thứ cấp, bao gồm cả việc tăng cường tái chế phế liệu.

Mức thâm hụt dự kiến không chỉ là sự mất cân bằng tạm thời mà còn báo hiệu khả năng thắt chặt thị trường kéo dài, có thể đẩy giá lên trên mức 10.000-11.000 đô la hiện tại. Tuy nhiên, Goldman dự kiến việc sử dụng đồng phế liệu tăng lên sẽ giúp trì hoãn và giảm thâm hụt, với vật liệu tái chế ở mức vừa phải, tạo ra nguồn cung đệm, hạn chế đà tăng giá trong ngắn hạn vượt quá 11.000 đô la/tấn.

Dòng thời gian thâm hụt này tạo ra những cân nhắc đầu tư riêng biệt trong các khung thời gian khác nhau. Trong giai đoạn 2025-2027, động lực chính là giao dịch trong phạm vi 10.000-11.000 đô la, mang lại sự ổn định giá tương đối cho kế hoạch công nghiệp đồng thời hạn chế đà tăng đầu cơ. Sau năm 2027, khả năng chuyển sang tình trạng thâm hụt kéo dài cho thấy khả năng xuất hiện một chế độ giá mới cao hơn, mặc dù phân tích hiện tại của Goldman chỉ kéo dài đến hết năm 2027.

Bối cảnh kinh tế vĩ mô và các yếu tố rủi ro

Triển vọng giá đồng tồn tại trong bối cảnh kinh tế vĩ mô phức tạp, đặc trưng bởi những thay đổi chính sách tiền tệ, biến động tiền tệ và bất ổn địa chính trị. Dự báo của Goldman Sachs kết hợp kỳ vọng về việc Cục Dự trữ Liên bang (Fed) cắt giảm lãi suất và đồng đô la Mỹ mất giá, cả hai yếu tố này đều hỗ trợ giá hàng hóa tính bằng đô la.

Tuy nhiên, vẫn còn những rủi ro và bất ổn đáng kể. Việc chính phủ Hoa Kỳ đóng cửa đang diễn ra gây ra sự bất ổn về chính sách, có thể ảnh hưởng đến các chương trình chi tiêu cơ sở hạ tầng quan trọng đối với dự báo nhu cầu. Căng thẳng địa chính trị có thể làm gián đoạn chuỗi cung ứng hoặc thay đổi hành vi dự trữ chiến lược theo những cách khó lường. Những đột phá công nghệ trong khoa học vật liệu có thể đẩy nhanh quá trình thay thế đồng vượt xa dự báo hiện tại, hoặc ngược lại, các ứng dụng mới có thể xuất hiện, làm tăng nhu cầu vượt xa dự báo.

Tình hình thị trường hiện tại cũng phản ánh hậu quả của sự gián đoạn nguồn cung tại các hoạt động khai thác lớn. Sự kiện bất khả kháng Grasberg tiếp tục hạn chế nguồn cung toàn cầu, hỗ trợ giá trong ngắn hạn trên 10.000 đô la/tấn. Việc giải quyết những gián đoạn như vậy, hoặc sự xuất hiện của các sự cố mới, có thể tạo ra biến động trong phạm vi giao dịch dự kiến.

Hàm ý về đầu tư và chính sách

Đối với người tiêu dùng công nghiệp, mức giá dự kiến ổn định trong khoảng 10.000-11.000 đô la mang lại môi trường chi phí dễ dự đoán hơn cho việc lập kế hoạch vốn dài hạn so với sự biến động cực đoan của các chu kỳ hàng hóa trước đây. Tuy nhiên, mức giá cao so với mức trung bình lịch sử đòi hỏi phải tiếp tục tập trung vào việc cải thiện hiệu quả, chiến lược thay thế nếu khả thi và an ninh chuỗi cung ứng.

Các công ty khai khoáng đang phải đối mặt với bối cảnh chiến lược phức tạp. Giá hiện tại hỗ trợ đầu tư vào nhiều dự án, nhưng mức trần dự kiến khoảng 11.000 đô la/tấn lại hạn chế tính khả thi về mặt kinh tế của các dự án có chi phí cận biên cao nhất. Điều này tạo ra cơ hội cho việc mở rộng công suất một cách bài bản, đáp ứng nhu cầu thị trường mà không gây dư cung, từ đó có khả năng duy trì lợi nhuận bền vững cho ngành.

Các nhà hoạch định chính sách đang đối mặt với các yêu cầu cấp thiết về hiện đại hóa cơ sở hạ tầng phải đưa yếu tố giá đồng tăng cao vào dự báo chi phí cho việc nâng cấp lưới điện, các chương trình điện khí hóa và lắp đặt năng lượng tái tạo. Việc xác định cơ sở hạ tầng điện là ưu tiên an ninh quốc gia cho thấy mức giá đồng có thể có ảnh hưởng hạn chế đến các quyết định đầu tư quan trọng, nhưng có thể ảnh hưởng đến tiến độ và phạm vi của các chương trình tùy ý.

Đối với thị trường tài chính, triển vọng giá đồng đóng vai trò như một thước đo cho nhu cầu công nghiệp và hoạt động kinh tế nói chung, trong khi sự dịch chuyển cơ cấu sang định giá trong phạm vi hẹp có thể làm giảm vai trò truyền thống của kim loại này như một công cụ biến động và đầu cơ. Khía cạnh dự trữ chiến lược mở ra một hướng cân nhắc mới để hiểu dữ liệu hàng tồn kho và tín hiệu giá.

Phần kết luận

Thị trường đồng đang ở giai đoạn chuyển đổi cấu trúc, chuyển từ biến động theo chu kỳ sang một mô hình mới với giá cao nhưng có giới hạn. Dự báo của Goldman Sachs về mức giá ổn định ở mức 10.000-11.000 đô la/tấn đến năm 2027 phản ánh sự hội tụ của nguồn cung hạn chế từ các mỏ, nhu cầu mang tính cấu trúc từ các lĩnh vực cơ sở hạ tầng quan trọng và tầm quan trọng chiến lược mới nổi của an ninh đồng.

Cơ chế giá này vừa là cơ hội vừa là thách thức trên toàn bộ chuỗi giá trị đồng. Đối với nhà sản xuất, nó mang lại lợi nhuận bền vững, hỗ trợ đầu tư cần thiết. Đối với người tiêu dùng, nó đòi hỏi sự thích ứng thông qua hiệu quả và thay thế nếu có thể. Đối với các nhà hoạch định chính sách, nó nhấn mạnh chi phí kinh tế của việc hiện đại hóa cơ sở hạ tầng và tính cấp thiết chiến lược của an ninh nguồn cung.

Nhìn xa hơn đến năm 2027, dự báo chuyển sang thâm hụt thị trường cho thấy tiềm năng cho một cơ chế giá mới, cao hơn. Tuy nhiên, thị trường đồng đã liên tục chứng minh khả năng thích ứng của mình, với các phản ứng cung, sự phá hủy nhu cầu và các hiệu ứng thay thế cuối cùng đã hạn chế các mức giá cực đoan kéo dài. Những năm tới sẽ kiểm tra xem liệu các hạn chế về cấu trúc và cân nhắc chiến lược có làm thay đổi căn bản các cơ chế cân bằng truyền thống này hay không, hay liệu đồng cuối cùng sẽ quay trở lại mô hình bùng nổ và suy thoái trong lịch sử.

Điều chắc chắn là vai trò của đồng trong nền kinh tế toàn cầu đã phát triển vượt ra ngoài các ứng dụng công nghiệp truyền thống. Là kim loại thiết yếu cho điện khí hóa, số hóa và năng lực quốc phòng, đồng đã đạt được tầm quan trọng chiến lược vượt ra ngoài phạm vi kinh tế thị trường thuần túy. Sự chuyển đổi này, cùng với các nguyên tắc cơ bản về cung-cầu, củng cố niềm tin của Goldman Sachs rằng một kỷ nguyên mới đã đến với thị trường đồng.

Cơ hội đầu tư Đồng

Phe mua vẫn duy trì quyền kiểm soát vững chắc khi khoảng trống giá trị hợp lý hình thành từ ngày 30/7 đang được lấp đầy một cách có trật tự. Phiên hôm nay đóng cửa với nến tiếp tục tăng giá rõ rệt, xác nhận đà mở rộng xu hướng và không xuất hiện bất kỳ tín hiệu suy yếu hay đảo chiều nào.

Từ khi giá bứt phá qua cả hai đường trung bình động 50 và 200 ngày, động lượng tăng vẫn được duy trì ổn định, phản ánh niềm tin mạnh mẽ và sự kiên định từ phe mua. Về mặt tâm lý, thị trường cho thấy hành vi “buy the dip” rõ rệt — mỗi đợt điều chỉnh đều được xem như một cơ hội gia tăng vị thế, thay vì tín hiệu rủi ro.

Tham gia nhóm của chúng tôi, nơi chia sẻ tín hiệu kỹ thuật, vùng giá quan trọng và video đánh giá xu hướng hàng ngày – giúp bạn tự tin theo sát thị trường kim loại và tối ưu lợi nhuận.

---------------------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi qua số Zalo ở phần tên tác giả để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()