Doanh nghiệp niêm yết: Đường dài mới biết ngựa hay

Chặng đường 20 năm của Thị trường chứng khoán Việt Nam chứng kiến nhiều doanh nghiệp tiến xa nhờ huy động được dòng vốn rẻ, nhưng cũng có những doanh nghiệp bị bỏ lại phía sau.

Cùng điểm xuất phát nhưng bỏ xa khoảng cách

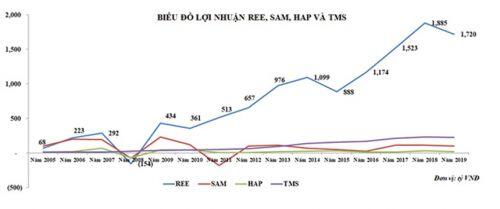

REE và SAM được biết đến là hai cổ phiếu đầu tiên được giao dịch trên thị trường chứng khoán Việt Nam (năm 2000). Ðến năm 2005, hai doanh nghiệp này vẫn khá tương đồng về quy mô tổng tài sản, vốn chủ sở hữu.

Thậm chí, so về doanh thu thì SAM có phần vượt trội so với REE. Doanh thu của SAM là 836 tỷ đồng thì REE chỉ có 387 tỷ đồng.

Tuy nhiên, sau 20 năm niêm yết, tính tới cuối năm 2019, tổng tài sản của REE cao gấp 3,77 lần SAM; vốn chủ sở hữu gấp 3,85 và tổng doanh thu gấp 1,71 lần.

Giá cổ phiếu REE và TMS tăng, trái ngược với giá cổ phiếu SAM và HAP .

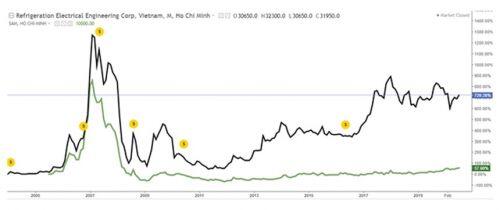

Ðối với REE, sau khi nhận thấy ngành kinh doanh cốt lõi có dấu hiệu bão hòa, Công ty đã chuyển hướng sang lĩnh vực đầu tư tài chính, nắm chi phối các doanh nghiệp trong các lĩnh vực thiết yếu như sản xuất điện, nước và cho thuê văn phòng.

Mục tiêu của Công ty là hướng tới các doanh nghiệp có dòng tiền đều, đầu tư chi phối và nhận cổ tức hàng năm.

Chính chiến lược kinh doanh thận trọng trong lĩnh vực thiết yếu đã tạo nên sự thành công của REE. Lợi nhuận tăng trưởng bền vững và ổn định khi các công ty con, công ty liên kết tạo lợi nhuận gối đầu lên nhau trong nhiều năm trở lại đây.

SAM huy động được vốn giá thấp trên sàn cũng có sự dịch chuyển mở rộng sang các ngành khác. Ngành mục tiêu của SAM hoàn toàn trái ngược với REE khi đầu tư vào các ngành có biến động lớn theo chu kỳ kinh tế như bất động sản, đầu tư tài chính các doanh nghiệp niêm yết.

Biểu đồ tương quan giá cổ phiêu REE và SAM.

Tại Ðại hội cổ đông năm 2020, SAM cho biết sẽ tập trung vào mảng bất động sản nhà ở, bất động sản nghỉ dưỡng, đặc biệt bất động sản khu công nghiệp.

Ðối với lĩnh vực kinh doanh chứng khoán ngắn hạn, SAM sẽ nghiên cứu đầu tư vào doanh nghiệp có hoạt động kinh doanh ổn định, ngành nghề thiết yếu và tiềm năng tăng trưởng tốt

Ðược biết, ông Ðỗ Văn Trắc là người đưa doanh nghiệp lên sàn nhưng sau đó thoái vốn khỏi SAM. Từ khi nhóm cổ đông mới tham gia, SAM có hai lần thay Tổng giám đốc nhưng vẫn chưa cho thấy kết quả kinh doanh đổi khác.

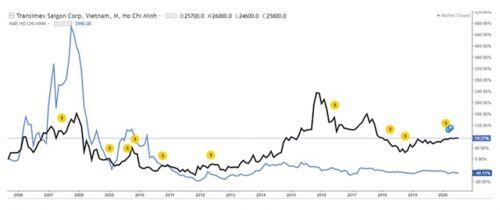

Câu chuyện cũng diễn biến tương tự với “cặp đôi” CTCP Tập đoàn Hapaco (HAP) - CTCP Transimex (TMS), cùng niêm yết ngày 4/8/2000. Thời điểm năm 2005, trước khủng hoảng kinh tế, tổng tài sản của HAP là 163 tỷ đồng.

Biểu đồ tương quan giá cổ phiếu HAP và TMS.

TMS là 115 tỷ đồng; tổng vốn chủ sở hữu của HAP là 70 tỷ đồng, TMS là 90 tỷ đồng và cả hai đều có doanh thu 129 tỷ đồng. Như vậy, có thể thấy hai doanh nghiệp có điểm xuất phát khá tương đồng.

Tuy nhiên, chiến lược phát triển của hai công ty lại hoàn toàn khác nhau khi HAP chuyển mô hình kinh doanh từ đơn thuần sản xuất giấy sang đa ngành, đầu tư dàn trải nhiều lĩnh vực như chứng khoán, bệnh viện… Trong khi đó, TMS lại tập trung vào lĩnh vực kinh doanh cốt lõi là logistics.

Với hai chiến lược phát triển khác nhau, trong khi tài sản, vốn chủ sở hữu và doanh thu của TMS tăng lên theo thời gian thì ngược lại HAP tăng chậm hơn rất nhiều. Nếu so sánh quy mô hai doanh nghiệp tính tới cuối năm 2019 thì tổng tài sản TMS gấp 4,08 lần HAP, vốn chủ sở hữu gấp 2,83 lần và doanh thu gấp 6,21 lần.

Tập trung vào ngành cốt lõi, bài học từ quá khứ

Nhìn lại giai đoạn nền kinh tế nói chung, thị trường chứng khoán nói riêng bùng nổ những năm 2006 - 2007, hàng loạt doanh nghiệp đã đi theo mô hình đa ngành. Tập đoàn nào cũng muốn đầu tư vào lĩnh vực bất động sản, ngân hàng-tài chính, những lĩnh vực “hot” nhất giai đoạn đó.

Tất nhiên, có những trường hợp như REE, nhờ vào chiến lược đa ngành trong lĩnh vực thiết yếu, dòng tiền đều nên vẫn giữ được định hướng phát triển cốt lõi.

Nhưng với rất nhiều doanh nghiệp khác, việc chọn chiến lược đa ngành, đặc biệt đầu tư vào lĩnh vực bất động sản, có thể thành công trong ngắn hạn nhưng khi nền kinh tế thu hẹp thì lại gặp khó khăn kéo dài.

Chính vì vậy, sự tập trung vào ngành cốt lõi, hạn chế đa ngành vẫn là điểm nổi bật của các doanh nghiệp thành công trong 20 năm qua.

Trong quá khứ, Tập đoàn FPT từng phát triển nhiều lĩnh vực từ bán buôn, bán lẻ, viễn thông, giáo dục, công nghệ, bất động sản, ngân hàng.

Tuy nhiên, Tập đoàn đã quyết định thoái vốn tại mảng ngân hàng, bất động sản, bán lẻ, bán buôn để tập trung chủ yếu vào ngành công nghệ và viễn thông.

Cụ thể, năm 2017, doanh nghiệp ghi nhận doanh thu tài chính khác là 1.072,3 tỷ đồng, tăng 6,9 lần so với cùng kỳ, doanh nghiệp thuyết minh chủ yếu do thoái vốn tại CTCP Bán lẻ Kỹ thuật số FPT (FRT) và Công ty TNHH Thương mại FPT (FPT Trading).

Tương tự, CTCP Gemadept (GMD )năm 2018 ghi nhận lãi chuyển nhượng các khoảng đầu từ 1.578,8 tỷ đồng, tăng 12,8 lần so với cùng kỳ.

Cụ thể, Công ty chuyển nhượng 50,9% vốn tại Công ty TNHH Gemadept Logistics Holding; chuyển nhượng 49% vốn tại Công ty TNHH Gemadept Shipping Holding; chuyển nhượng toàn bộ vốn tại CTCP Tiếp vận và cảng quốc tế Hoa Sen - Gemadept. Doanh nghiệp vẫn đang lên kế hoạch tìm kiếm đối tác để thoái vốn tại lĩnh vực cao su.

Ðối với doanh nghiệp, chỉ cần tập trung vào hoạt động kinh doanh, cố gắng tạo ra lợi ích tốt nhất cho cổ đông và doanh nghiệp thì giá chứng khoán tăng là điều tất yếu.

Giá cổ phiếu trong ngắn hạn có thể bị chi phối bởi dòng tiền đầu cơ, nhưng về trung hạn sẽ đi theo tình hình kinh doanh.

Chính vì vậy, việc nhà đầu tư xây dựng chiến lược đầu tư chạy theo doanh nghiệp tăng trưởng sẽ bền vững và an toàn hơn là chạy theo nhóm cổ phiếu đầu cơ, tạo ra các câu chuyện ngắn hạn.

Nếu nhà đầu tư chọn được các doanh nghiệp kinh doanh ổn định, tăng trưởng và một ban lãnh đạo minh bạch thì đó chính là khoản đầu tư có thể sinh lời bền vững theo thời gian.

Ngược lại, nếu quá quan tâm tới dòng tiền và diễn biến giá cổ phiếu ngắn hạn mà quên đi việc phân tích triển vọng doanh nghiệp dài hạn, nhà đầu tư có thể mắc sai lầm nắm giữ cổ phiếu giảm giá.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()