Doanh nghiệp BOT niêm yết: Kẻ khóc, người cười

BOT lùm xùm không chỉ một lần, không phải từ một giai đoạn...

Thời gian qua, nhiều dự án BOT ở Việt Nam vấp phải phản ứng tiêu cực từ dư luận, ảnh hưởng đáng kể tới kết quả kinh doanh của nhiều công ty hoạt động trong lĩnh vực này.

Lùm xùm với trạm thu phí, nhiều ông lớn BOT “khóc ròng”

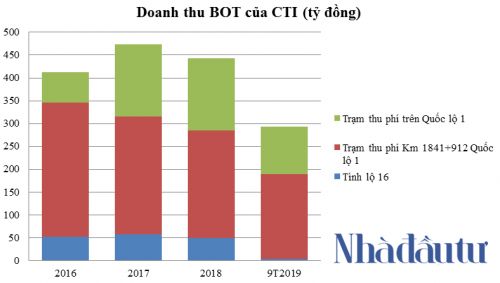

Một trong những cái tên điển hình đang gặp khó khăn trong lĩnh vực BOT là CTCP Đầu tư Phát triển Cường Thuận IDICO (mã CTI). Theo dữ liệu, hiện tại 3 dự án đóng góp doanh thu mảng BOT của CTI là trạm thu phí Km1841+912 Quốc lộ 1, Quốc lộ 91 và tỉnh lộ 16. Trong 9 tháng đầu năm 2019, tổng doanh thu ba trạm thu phí này đem về cho CTI 293,6 tỷ đồng, giảm gần 12% so với cùng kỳ năm ngoái.

Dữ liệu thống kê của Nhadautu.vn trong các năm trở lại đây cho thấy, doanh thu mảng BOT qua các năm của CTI đang ngày càng giảm. Nguyên nhân đến từ trạm thu phí tỉnh lộ 16 hết thời gian khai thác từ tháng 2/2019. Ngoài ra, doanh nghiệp phải gánh thêm khoản lỗ từ công ty con CTCP Đầu tư Quốc lộ 91 Cần Thơ – An Giang (do tạm dừng thu phí trạm doanh thu T2). Trong một chia sẻ với Nhadautu.vn, ông Nguyễn Văn Khang - Chủ tịch HĐTV Công ty CP Đầu tư Quốc lộ 91 Cần Thơ - An Giang cho biết, doanh nghiệp đều lỗ xấp xỉ khoảng trăm tỷ đồng kể từ khi thu phí (sau khi trừ đi chi phí quản lý doanh nghiệp, chi phí nhân công).

Ngoài ra, không ít lùm xùm của trạm BOT T2 càng ảnh hưởng hơn đến tình hình kinh doanh của doanh nghiệp. Đơn cử vào giữa tháng 5/2019 vừa qua, nhiều tài xế xe tải mang biển số tỉnh An Giang và TP.HCM (ở hướng từ An Giang đi TP. Cần Thơ) đã đồng loạt dừng xe tại 3 làn thu phí tại trạm T2 BOT quốc lộ 91 để phản đối việc thu phí tại trạm.

Một dữ liệu từ VCBS cho hay, việc giảm giá phí của tất cả các trạm BOT của CTI sẽ còn tiếp diễn trong thời gian tới theo quy định từ Chính phủ. Thêm vào đó, việc các ngân hàng đang thắt chặt cho vay liên quan đến dự án BOT có thể dẫn đến rủi ro thanh khoản của công ty. VCBS ước tính doanh thu hàng năm tại các trạm BOT của CTI sẽ sụt giảm.

Ông Trần Như Hoàng – Chủ tịch HĐQT CTI trong một chia sẻ với báo giới cho biết, để bù lại phần hụt từ trạm T2, CTI dự kiến đẩy mạnh những mảng kinh doanh truyền thống như nhận các gói thầu xây lắp ngoài hệ thống (dự kiến đóng góp 200 tỷ đồng doanh thu trong quý IV), nhập hệ thống nghiền sàng đá thế hệ mới với công suất gấp 2 lần so với hiện tại (dự kiến cuối quý IV đưa vào vận hành tạo doanh thu – lợi nhuận) và tìm kiếm các hợp đồng ống cống thoát nước.... Ngoài ra, CTI dự kiến mảng kinh doanh đá xây dựng là một trong những mũi nhọn tiếp theo.

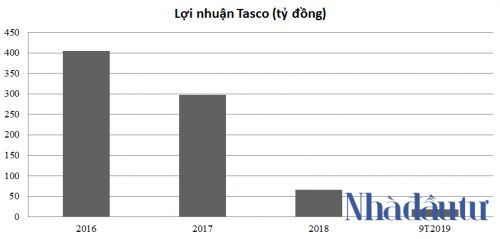

Cùng cảnh ngộ với CTI, ông trùm một thời CTCP Tasco (mã HUT) từ năm 2017 đến nay liên tục công bố thực trạng kinh doanh kém hiệu quả. Chưa kể, nhiều trạm thu phí BOT của Tasco cũng vướng không ít lùm xùm như BOT Mỹ Lộc, Tasco Quảng Bình, Ql39B Thái Bình. Nhưng khác với CTI đang dần tìm được hướng đi mới, Tasco lại ngày càng lao dốc.

Theo đó, doanh thu thuần 9 tháng đầu năm 2019 của Tasco tăng trưởng gần 13%. Tuy nhiên, với việc giá vốn và chi phí lãi vay tăng mạnh (nhiều khả năng do chi phí lãi vay của dự án BOT quốc lộ 10 đoạn từ cầu Quán Toan đến cầu Nghìn bắt đầu được hạch toán vào chi phí tài chính kỳ từ đầu năm 2019), lợi nhuận doanh nghiệp chỉ còn 18,1 tỷ đồng, chỉ bằng 1/8 so với cùng kỳ năm ngoái (đạt 80,5 tỷ đồng).

BCTC các năm gần nhất cho thấy lợi nhuận của Tasco đang có xu hướng ngày càng giảm sâu.

Hiện tại, Tasco đang nắm một số dự án BOT như: BOT Quảng Bình (nâng cấp mở rộng QL1), BOT Quốc lộ 10 (Quán Toan – Cầu Nghìn), BOT tuyến tránh Đông Hưng – Thái Bình, BOT 21 (Tuyến đường tránh Nam Định), BOT 39 (Thanh Nê, Diêm Điền, Thái Bình).

Giống 2 trường hợp trên, CTCP BOT Cầu Thái Hà (mã BOT) – chủ đầu tư dự án BOT Xây dựng cầu Thái Hà vượt sông Hồng (nằm trên đoạn đường nối 2 tỉnh Thái Bình và Hà Nam với cao tốc Cầu Giẽ - Ninh Bình), cũng đang gặp nhiều khó khăn. Nhưng éo le hơn, BOT Cầu Thái Hà trong năm 2017, 2018 thậm chí không ghi nhận doanh thu, lợi nhuận từ mảng doanh thu chính. Theo đó, dòng tiền giữ BOT Cầu Thái Hà duy trì hoạt động là tiền thu về từ phát hành cổ phiếu cho các cổ đông lớn.

BCTC quý III/2019 vừa qua là quý thứ 3 liên tiếp công ty bắt đầu phát sinh doanh thu từ dự án BOT Xây dựng cầu Thái Hà vượt sông Hồng. Dù vậy, tổng doanh thu 9 tháng năm 2019 chỉ đạt vỏn vẹn 17,21 tỷ đồng, trong khi các chi phí bỏ ra rất lớn, nên đây cũng là quý thứ 3 liên tiếp BOT Cầu Thái Hà lỗ. Tính ra, lỗ lũy kế doanh nghiệp từ đầu năm đã là hơn 128 tỷ đồng.

Như Nhadautu.vn đã đưa tin, dự án BOT Xây dựng cầu Thái Hà vượt Sông Hồng là một trong các dự án trọng điểm của BOT Cầu Thái Hà. Dù vậy, doanh nghiệp mới chỉ được Bộ GTVT chấp thuận cho thu phí sử dụng đường bộ tại đây từ thời điểm 0h00 ngày 10/1/2019.

Thực tế, dự án này đã được thông xe kỹ thuật từ tháng 11/2016 sau hơn 2 năm thi công. Tuy vậy từ tháng 1/2017 đến nay, doanh nghiệp phải liên tục xin Bộ GTVT chưa tiến hành thu phí và báo cáo Thủ tướng Chính Phủ do doanh thu thu phí không đạt so với phương án tài chính. Phải đến cuối năm 2018, khi hai tuyến cao tốc Hà Nội – Hải phòng và tuyến Cầu Giẽ - Ninh Bình hoàn thành, đơn vị mới đủ điều kiện tổ chức triển khai thu phí để hoàn vốn.

Các đại gia lãi lớn nhờ BOT

Dù mảng BOT thời gian qua gặp nhiều khó khăn, nhiều doanh nghiệp kinh doanh trở nên kém hiệu quả, nhưng vẫn phải ghi nhận có những đơn vị sống khoẻ, thậm chí thu lời lớn.

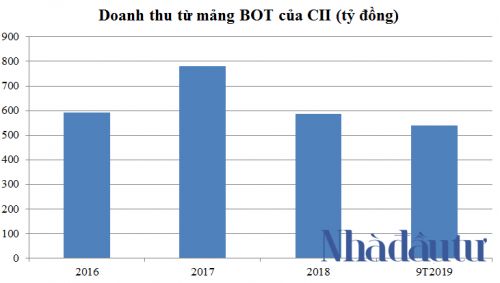

CTCP Đầu tư Hạ tầng Kỹ thuật TP.HCM (mã CII) là cái tên nổi bật trong số đó. Dù chỉ là 1 trong 5 lĩnh vực kinh doanh (gồm: Cầu đường hạ tầng, xây dựng hạ tầng và bất động sản, bất động sản, nước hạ tầng), nhưng mảng BOT của CII đem lại cho doanh nghiệp nguồn thu lớn và ổn định.

Trong 9 tháng đầu năm 2019, tính riêng mảng BOT đạt 538,6 tỷ đồng, tăng trưởng 22,7% so với cùng kỳ năm ngoái và chiếm 36,2% cơ cấu danh thu.

CTCP Chứng khoán Bản Việt (VCSC) nhận định, tổng doanh thu CII tăng mạnh một phần nhờ vào công ty con của CII gia tăng cổ phần tại dự án BOT Cổ Chiên lên 50,5%. “Chúng tôi cho rằng, mức tăng trưởng ổn định này trong doanh thu thu phí phần nào cũng được đóng góp bởi tăng trưởng lưu lượng giao thông từ các trạm thu phí hiện tại của CII”, VCSC đánh giá.

Ngoài dự án BOT Cổ Chiên, một số dự án BOT đóng góp nguồn tiền cho CII là dự án Cầu Rạch Miễu, Tuyến tránh Phan Rang – Tháp Chàm và dự án Mở rộng Quốc lộ 1A đoạn qua tỉnh Ninh Thuận, dự án DT741.

Theo tìm hiểu của Nhadautu.vn, doanh nghiệp cũng đang nắm một số dự án, điển hình nhất là dự án BOT mở rộng Xa lộ Hà Nội được thực hiện theo hợp đồng BOT ký ngày 25/11/2009. Tổng mức đầu tư dự án (không bao gồm lãi vay trong thời gian thi công, chi phí sử dụng vốn và thuế VAT) là gần 4.906 tỷ đồng, trong đó cơ cấu giữa vốn chủ và vốn vay lần lượt là 20% và 80%. Tính đến ngày 30/9/2019, chi phí xây dựng cơ bản dở dang dự án này đạt gần 2.784 tỷ đồng.

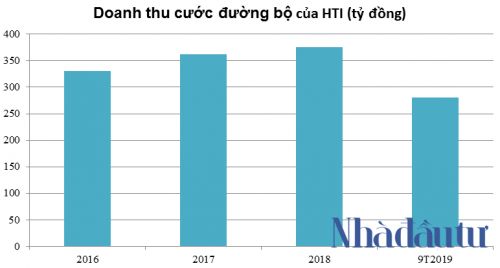

Với ông lớn CTCP Đầu tư Phát triển hạ tầng IDICO (mã HTI), phần nào đó tình cảnh của doanh nghiệp cũng giống với CTI, HUT khi Trạm thu phí BOT An Sương – An Lạc từng gặp khó khăn do tài xế phản đối. Dữ liệu cho thấy doanh thu cước đường bộ của doanh nghiệp (đóng góp 100% cơ cấu doanh thu) trong 9 tháng đầu năm 2019 theo đó đã giảm nhẹ 0,7% còn 280,2 tỷ đồng, nhưng lãi sau thuế lại tăng trưởng 1,5% đạt 52,5 tỷ đồng.

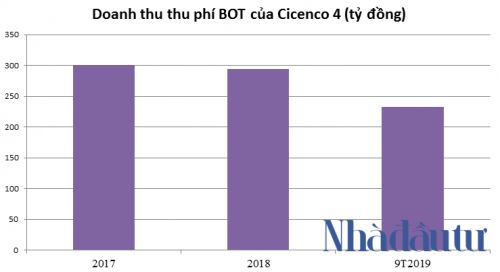

Một ông lớn khác trong lĩnh vực BOT không thể không nhắc đến là CTCP Tập đoàn Cienco 4. Trong 9 tháng đầu năm 2019, mảng BOT của Tập đoàn đạt 232,4 tỷ đồng, tăng nhẹ 4% so với cùng kỳ năm ngoái.

Doanh nghiệp cho biết hiện tại đang thực hiện các dự án BOT về hạ tầng giao thông như: Dự án Tuyến tránh TP.Vinh, dự án Nam cầu Bến Thủy – tuyến tránh Hà Tĩnh, dự án QL38 đoạn Yên Lệnh – Vực Vòng, dự án Nghi Sơn – Cầu Giát. Cienco 4 cũng đã triển khai thu phí tại tuyến đường QL3 mới dự án Thái Nguyên – Chợ Mới. Ngoài ra, trạm QL3 cũ (trạm thứ hai) cũng thuộc dự án này đã hoàn thành thủ tục pháp lý và mới đây được triển khai thu phí.

Có thể thấy, dù thuận lợi hay khó khăn, thị trường chứng khoán vẫn là kênh hút vốn hiệu quả của nhiều doanh nghiệp. Ngày 1/11 vừa qua, ĐHĐCĐ bất thường của CTCP Tập đoàn Đèo Cả (Hamadeco) đã thông qua phương án hoán đổi nợ thành cổ phần cho 5 đối tác đã chuyển nhượng, là CTCP Đầu tư Hải Thạch B.O.T (111,78 triệu cổ phần), CTCP Đầu tư Hạ tầng miền Bắc (88,23 triệu cổ phần), CTCP Tập đoàn Hải Thạch (12,2 triệu cổ phần), CTCP BOT Hưng Phát (16,4 triệu cổ phần) và CTCP Đầu tư thương mại Quốc tế Hà Thành (10,83 triệu cổ phần).

Dự kiến sau khi hoàn thành hoán đổi công nợ, vốn góp cổ phần của Hamadeco sẽ tăng mạnh gấp 30 lần, từ 79 tỷ đồng lên 2.473 tỷ đồng, đồng thời doanh nghiệp sẽ đổi mã cổ phiếu của HHV sang DII.

Nguồn lực khổng lồ của nhóm 5 công ty với loạt dự án BOT có tổng mức đầu tư gần 47.000 tỷ đồng sẽ khiến DII trở thành mã cổ phiếu BOT đáng chú ý trong thời gian tới.

Xu hướng đầu tư BOT sẽ dịch chuyển?

Với việc dư luận xã hội đang phản ứng gay gắt nhiều dự án BOT, một số ý kiến đánh giá xu hướng đầu tư (lĩnh vực BOT) trong tương lai ở Việt Nam sẽ chuyển dịch sang đầu tư trên các tuyến đường cao tốc mới hoặc tuyến đường trên cao. Đây đều là những dự án có quy mô lớn với tổng mức đầu tư từ 10.000 tỷ đồng trở lên và yêu cầu kỹ thuật cao. CII – một ông lớn trong lĩnh vực BOT đánh giá, “Những nhà đầu tư không đủ năng lực kỹ thuật và nguồn lực tài chính sẽ không thể đầu tư các dự án như vậy”.

Ngoài ra, một số doanh nghiệp lớn hiện tại cũng có xu hướng tìm kiếm, mua lại các dự án lúa non. Đây là những dự án của các nhà đầu tư với nguồn lực tài chính ngắn hạn muốn tham gia đầu tư BOT. Khi dự án hoàn thành, họ thường sẽ bán dự án nhằm thu hồi vốn để tiếp tục làm dự án khác.

Một doanh nghiệp BOT tiêu biểu lựa chọn con đường này là CII khi đã M&A thành công dự án Cầu Rạch Miễu, DT741, Cầu Cổ Chiên.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()