Điểm nóng đầu tư phiên 19/6

Thị trường chứng khoán phiên ngày 19/6 chứng kiến sự dịch chuyển mạnh mẽ của dòng tiền hướng vào các nhóm ngành có nền tảng cơ bản vững chắc và triển vọng tăng trưởng vượt bậc trong năm 2026. Trước các nhịp rung lắc kỹ thuật, khối phân tích vừa phát đi tín hiệu chú ý đặc biệt đối với hai mã cổ phiếu đầu ngành Công nghệ phân phối và Khai thác cảng biển nhờ câu chuyện tăng trưởng riêng đầy sức nặng.

Sự phân hóa sâu sắc của dòng tiền đang tạo ra những vùng định giá hấp dẫn, mở ra cơ hội tích lũy chiến lược cho nhà đầu tư biết chắt lọc cơ hội từ áp lực chi phí ngắn hạn và làn sóng tái cấu trúc doanh nghiệp đại chúng.

DGW được đánh giá tích cực dù giá đã điều chỉnh

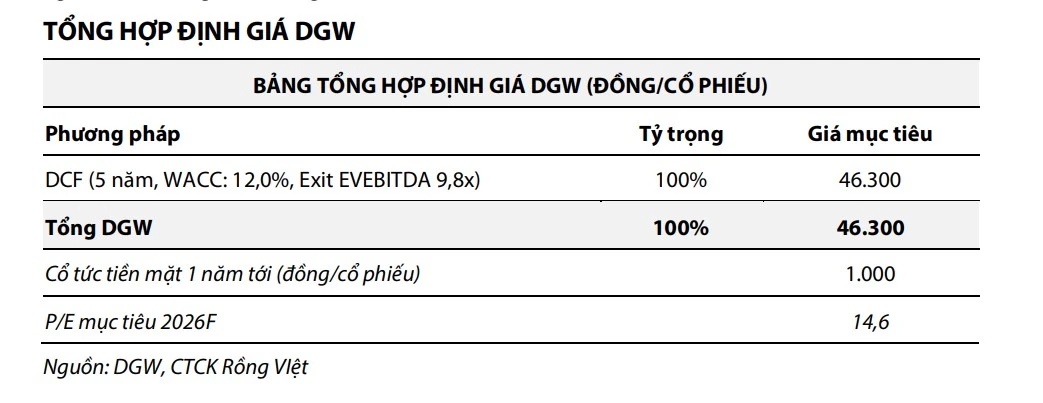

Công ty Chứng khoán Rồng Việt chuyển khuyến nghị đối với cổ phiếu DGW từ "mua" xuống "tích lũy", đồng thời đưa ra giá mục tiêu 46.300 đồng/cổ phiếu, cao hơn khoảng 15% so với thị giá hiện tại.

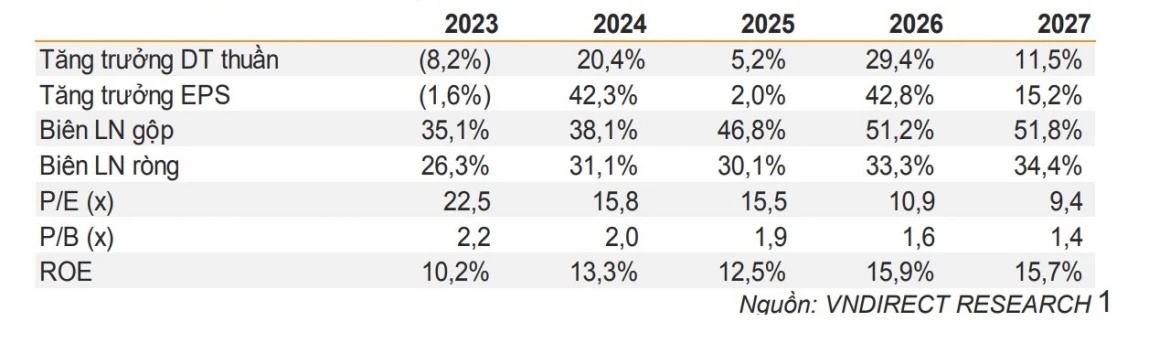

Kết quả kinh doanh quý I cho thấy doanh thu thuần của DGW đạt khoảng 8.500 tỷ đồng, tăng 54% so với cùng kỳ. Lợi nhuận sau thuế công ty mẹ đạt 200 tỷ đồng, tăng gần 90%, vượt kỳ vọng nhờ sự bứt phá của mảng máy tính và máy chủ.

Dù điều chỉnh giảm dự báo lợi nhuận trong hai năm tới do chi phí bán hàng và lãi vay gia tăng, giới phân tích vẫn đánh giá DGW sở hữu nền tảng tăng trưởng ổn định. Bên cạnh đó, doanh nghiệp dự kiến duy trì cổ tức tiền mặt 1.000 đồng/cổ phiếu trong năm tới.

Sau khi giảm khoảng 20% trong ba tháng gần đây, cổ phiếu DGW được xem là đang trở về vùng định giá hấp dẫn hơn đối với nhà đầu tư dài hạn.

PHP hưởng lợi từ tăng trưởng cảng biển

Đối với PHP, Chứng khoán VNDirect duy trì khuyến nghị "khả quan" với giá mục tiêu 50.000 đồng/cổ phiếu, tương ứng mức tăng kỳ vọng gần 28%.

Là doanh nghiệp cảng biển lớn với cổ đông chi phối là Tổng công ty Hàng hải Việt Nam, PHP được đánh giá đang bước vào chu kỳ tăng trưởng mới nhờ nhu cầu logistics và vận tải hàng hóa gia tăng.

Theo dự báo, doanh thu năm 2026 của PHP có thể đạt hơn 3.500 tỷ đồng, tăng gần 30% so với năm trước. Lợi nhuận ròng được kỳ vọng tăng hơn 42%, lên khoảng 1.175 tỷ đồng.

Một yếu tố hỗ trợ đáng chú ý khác là việc cổ phiếu PHP đã được đưa ra khỏi diện cảnh báo từ tháng 4/2026 và dự kiến trở lại giao dịch trên sàn HNX. Bên cạnh đó, kế hoạch thoái vốn của cổ đông lớn VIMC cũng được kỳ vọng tạo thêm động lực cho doanh nghiệp trong quá trình tái cơ cấu và mở rộng hoạt động.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()