Để tiền vào đâu trong năm 2026?

Bước sang năm 2026, thị trường tài chính Việt Nam bước vào giai đoạn “chuyển pha” rõ rệt khi kỳ vọng nới lỏng chính sách tiền tệ chưa đủ chắc chắn để tạo một xu hướng đồng pha. Trong bối cảnh dòng tiền phân hóa mạnh và rủi ro vĩ mô gia tăng, phân bổ tài sản không còn là khuyến nghị mang tính học thuật, mà trở lại vai trò trung tâm của chiến lược tiền.

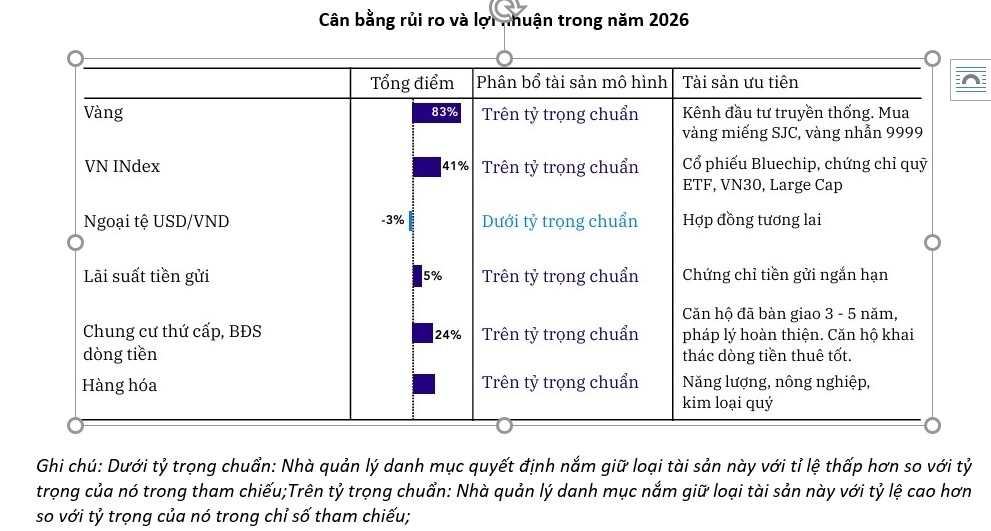

Theo Báo cáo Phân bổ tài sản tháng 1/2026 của SHS Wealth Management, năm 2025 khép lại với sự tăng trưởng ấn tượng của nhiều lớp tài sản như cổ phiếu và vàng. Tuy nhiên, sang năm 2026, các trụ cột thị trường không còn vận động cùng nhịp. Vàng tiếp tục xác lập vùng giá cao, phản ánh nhu cầu phòng vệ trước rủi ro địa chính trị, nợ công và xu hướng đa dạng hóa dự trữ của ngân hàng trung ương. Ngược lại, chứng khoán bước vào giai đoạn biến động mạnh hơn với sự phân hóa sâu giữa ngành nghề, quy mô và chất lượng lợi nhuận doanh nghiệp.

Ở mảng thu nhập cố định, trái phiếu – đặc biệt là kỳ hạn ngắn và trung bình – dần lấy lại sức hút khi lợi suất thực cải thiện trong môi trường lãi suất duy trì ở mức cao tương đối. Tiền gửi và công cụ thị trường tiền tệ tiếp tục đóng vai trò “điểm neo” thanh khoản, phản ánh tâm lý thận trọng của nhà đầu tư. Trong khi đó, bất động sản vẫn chịu áp lực lớn từ điều kiện tín dụng và chi phí vốn, cho thấy sự phụ thuộc mạnh vào chính sách.

SHS nhấn mạnh: phần lớn hiệu quả đầu tư không đến từ việc chọn đúng tài sản đơn lẻ hay dự báo chính xác thời điểm, mà từ chiến lược phân bổ tài sản. Khi thị trường ở giai đoạn chuyển tiếp giữa thắt chặt và nới lỏng tiền tệ, độ trễ chính sách và phục hồi không đồng đều khiến rủi ro phân hóa tăng cao. Lúc này, quyết định chiến lược – đặc biệt là cấu trúc danh mục – quan trọng hơn các quyết định mang tính “đón sóng”.

Theo cách tiếp cận này, mỗi lớp tài sản đảm nhiệm một vai trò riêng: tiền mặt để duy trì thanh khoản và linh hoạt; trái phiếu để ổn định dòng tiền và giảm biến động; vàng để phòng hộ rủi ro hệ thống; còn cổ phiếu vẫn là động cơ tăng trưởng, nhưng phải được chọn lọc kỹ và gắn với chu kỳ. Mục tiêu không phải tối đa hóa lợi nhuận ngắn hạn, mà xây dựng danh mục đủ sức chịu đựng các kịch bản bất lợi, đồng thời sẵn sàng nắm bắt cơ hội khi điều kiện cải thiện.

Trong bối cảnh chính sách tiền tệ năm 2026 còn nhiều ẩn số, SHS cho rằng đặt cược vào kịch bản “tiền rẻ” quay lại nhanh chóng là rủi ro. Thay vào đó, chiến lược tiền cần dựa trên giả định thận trọng hơn: lãi suất có thể hạ nhiệt nhưng khó trở lại mức thấp kéo dài. Khi thị trường không còn vận động đồng pha, chính cấu trúc danh mục – chứ không phải một tài sản riêng lẻ – mới là yếu tố quyết định hiệu quả đầu tư bền vững.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()