Dầu khí có phải "mỏ vàng" dài hạn?

Dù triển vọng giá dầu năm 2026 tiếp tục kém thuận lợi do thặng dư nguồn cung toàn cầu, bức tranh ngành dầu khí không hoàn toàn u ám. Sự phân hóa theo từng phân khúc, cùng việc nhiều cổ phiếu đã lùi sâu về vùng định giá thấp, đang mở ra cơ hội chọn lọc cho dòng tiền dài hạn trong giai đoạn tái định vị chu kỳ ngành.

Sau một năm lép vế so với mặt bằng chung của thị trường, cổ phiếu dầu khí đang lùi về vùng định giá hấp dẫn hơn. Trong bối cảnh chu kỳ sàng lọc diễn ra mạnh mẽ, đây có thể là thời điểm dòng tiền dài hạn bắt đầu tái định vị, tìm kiếm giá trị thực thay vì chạy theo sóng ngắn hạn.

Sau khi khép lại năm 2025 với mức sụt giảm gần 20% – một trong những nhịp lao dốc mạnh nhất nhiều năm trở lại đây – giá dầu Brent và WTI bước sang năm 2026 trong trạng thái chịu sức ép kéo dài, khi nỗi lo thặng dư nguồn cung toàn cầu ngày càng hiện hữu.

Triển vọng thị trường dầu mỏ năm 2026 được đánh giá kém thuận lợi, trong bối cảnh cán cân cung – cầu tiếp tục lệch pha. Các dự báo cho thấy giá dầu nhiều khả năng chỉ dao động trong vùng 58–65 USD/thùng, thấp hơn khoảng 6% so với cùng kỳ, khi nguồn cung tăng nhanh hơn đáng kể so với nhu cầu. Theo ước tính, sản lượng dầu toàn cầu có thể tăng thêm hơn 2 triệu thùng/ngày, nâng tổng nguồn cung lên khoảng 108 triệu thùng/ngày, với động lực chủ yếu đến từ các quốc gia ngoài OPEC+. Trong khi đó, mức tăng nhu cầu tiêu thụ chỉ ở ngưỡng khiêm tốn, phần lớn dựa vào các nền kinh tế ngoài OECD như Trung Quốc và Ấn Độ.

Dù bức tranh giá dầu không mấy sáng sủa, triển vọng kinh doanh của các doanh nghiệp dầu khí lại cho thấy sự phân hóa ngày càng rõ nét, tùy thuộc vào vị trí trong chuỗi giá trị cũng như động lực tăng trưởng riêng của từng phân khúc.

Ở thượng nguồn, đặc biệt là mảng dịch vụ dầu khí, triển vọng được đánh giá tích cực hơn mặt bằng chung. Nhu cầu khoan và thăm dò tại khu vực Đông Nam Á đang gia tăng, kéo theo nhu cầu giàn khoan dự kiến tăng mạnh trong giai đoạn 2025–2026. Đây được xem là nền tảng tạo dòng việc làm ổn định cho các doanh nghiệp dịch vụ, qua đó cải thiện triển vọng doanh thu và lợi nhuận trong bối cảnh giá dầu chưa phục hồi.

Tại mảng trung nguồn, gồm vận tải và hạ tầng khí, động lực tăng trưởng dài hạn đến từ chiến lược phát triển điện khí LNG của Việt Nam. Quy hoạch điện mới đặt mục tiêu nâng mạnh công suất điện khí LNG trong thập kỷ tới, kéo theo nhu cầu nhập khẩu hàng chục triệu tấn LNG mỗi năm. Việc mở rộng hệ thống cảng LNG và hạ tầng logistics được kỳ vọng sẽ tạo dư địa tăng trưởng bền vững cho các doanh nghiệp vận tải và hạ tầng khí.

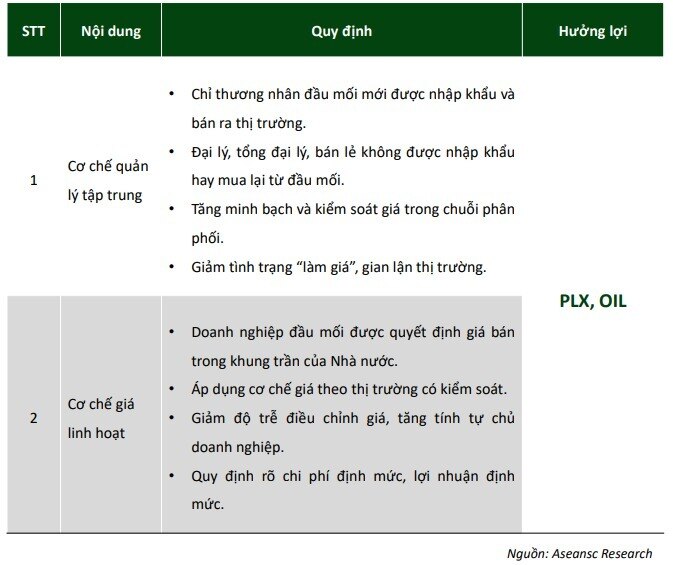

Ở hạ nguồn, các doanh nghiệp phân phối và bán lẻ xăng dầu được kỳ vọng hưởng lợi từ những điều chỉnh trong khung pháp lý. Dự thảo quy định kinh doanh xăng dầu mới, với các thay đổi về cơ chế chi phí, chu kỳ điều chỉnh giá và yêu cầu dự trữ, được kỳ vọng sẽ nâng cao tính minh bạch và linh hoạt của thị trường, qua đó cải thiện môi trường kinh doanh cho khối bán lẻ.

Tuy nhiên, không phải doanh nghiệp nào cũng hưởng lợi đồng đều. Một số cái tên có thể đối mặt với áp lực tăng trưởng do mức nền lợi nhuận năm 2025 quá cao, khiến kết quả năm 2026 khó duy trì đà tăng tương tự, đặc biệt trong bối cảnh biên lợi nhuận ngành chịu ảnh hưởng từ giá dầu thấp.

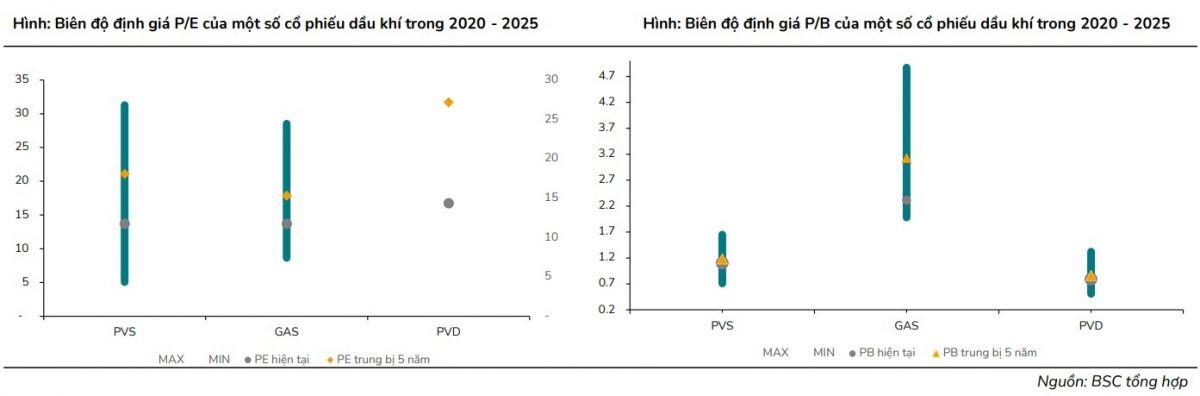

Dù vậy, ở góc nhìn dài hạn, mặt bằng định giá của nhóm cổ phiếu dầu khí đang dần trở nên hấp dẫn hơn. Năm 2025, nhóm này tăng trưởng kém xa thị trường chung, phản ánh sự thiếu hụt câu chuyện tăng trưởng ngắn hạn và tác động tiêu cực từ xu hướng giảm của giá dầu. Diễn biến giá cho thấy nhiều cổ phiếu dầu khí đã điều chỉnh đáng kể so với quá khứ, trong khi hoạt động kinh doanh cốt lõi vẫn duy trì ổn định.

Việc giá cổ phiếu đi xuống trong khi doanh thu không suy giảm tương ứng đã đưa nhiều mã dầu khí về vùng định giá thấp so với trung bình nhiều năm. Trong bối cảnh chu kỳ ngành bước vào giai đoạn sàng lọc, đây có thể là khoảng lặng cần thiết để giá trị thực dần được tái định vị, mở ra dư địa cho những nhà đầu tư đủ kiên nhẫn và tầm nhìn dài hạn.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()