Cuộc đua nâng chất lượng CASA khi chi phí vốn tăng

Trong bối cảnh lãi suất huy động tăng trở lại và CASA của nhiều ngân hàng suy giảm, bài toán của ngành ngân hàng không còn chỉ là tìm kiếm nguồn vốn giá rẻ, mà là giữ được dòng tiền giao dịch của khách hàng ở lại lâu hơn trong hệ thống. Ngân hàng nào kiểm soát tốt CASA lõi sẽ có lợi thế rõ rệt hơn trong việc giảm chi phí vốn, bảo vệ NIM và duy trì khả năng cạnh tranh lãi suất cho vay.

Quý 1/2026 cho thấy áp lực chi phí vốn đang quay trở lại với hệ thống ngân hàng. Dữ liệu từ báo cáo tài chính của 27 ngân hàng niêm yết cho thấy tỷ lệ CASA bình quân đã giảm từ 22.1% cuối năm 2025 xuống 20.5% cuối quý 1/2026, trong đó 24/27 ngân hàng ghi nhận CASA đi xuống. Đây là tín hiệu đáng chú ý vì CASA vốn là nguồn vốn có chi phí thấp, giúp ngân hàng giảm chi phí vốn bình quân và duy trì lợi thế về biên lãi ròng. Khi CASA giảm, ngân hàng phải phụ thuộc nhiều hơn vào tiền gửi có kỳ hạn hoặc các nguồn vốn đắt hơn, từ đó khiến bài toán lợi nhuận trở nên khó khăn hơn.

Áp lực này càng rõ hơn khi lãi suất huy động tăng làm thay đổi hành vi của khách hàng. Khi tiền gửi có kỳ hạn trở nên hấp dẫn hơn, phần tiền nhàn rỗi trong tài khoản thanh toán sẽ có xu hướng dịch chuyển sang tiền gửi kỳ hạn để tối ưu lợi suất. Vì vậy, CASA suy giảm không chỉ là biến động kỹ thuật trên bảng cân đối, mà còn phản ánh mức độ nhạy cảm của dòng tiền khách hàng trước lãi suất. Trong bối cảnh đó, ngân hàng nào kiểm soát tốt CASA sẽ có lợi thế lớn hơn về chi phí vốn, NIM và khả năng cạnh tranh lãi suất cho vay.

CASA không chỉ là số dư, mà là năng lực kiểm soát dòng tiền

Để hiểu đúng thách thức CASA hiện nay, chúng ta không nên chỉ xem CASA là tiền gửi không kỳ hạn giá rẻ. CASA thường bao gồm tiền trong tài khoản thanh toán, số dư tài khoản nhận lương, tiền chờ thanh toán hoặc số dư vận hành của cá nhân, doanh nghiệp và hộ kinh doanh. Nhưng câu hỏi quan trọng hơn là: vì sao khách hàng lại để tiền trong tài khoản không kỳ hạn tại một ngân hàng? Câu trả lời nằm ở khả năng ngân hàng kiểm soát dòng chảy tiền của khách hàng, chứ không chỉ nằm ở số dư ghi nhận cuối kỳ.

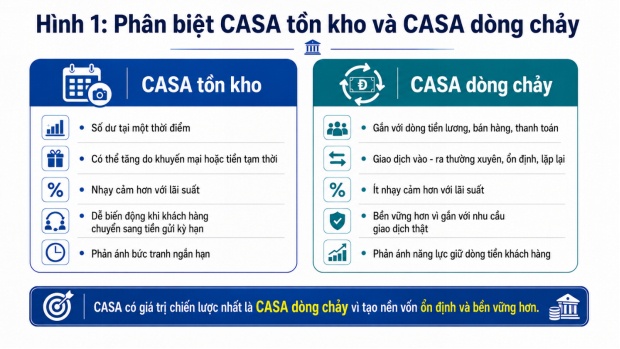

Trước khi bàn đến cách tăng CASA, cần phân biệt rõ hai lớp CASA khác nhau: CASA tồn kho và CASA dòng chảy. Một ngân hàng có CASA cao tại một thời điểm chưa chắc đã có CASA bền vững. CASA tồn kho là số dư ghi nhận tại cuối tháng hoặc cuối quý, nên có thể tăng nhờ khuyến mại, ưu đãi phí hoặc các khoản tiền lớn tạm thời. Ngược lại, CASA dòng chảy phản ánh dòng tiền vào - ra tài khoản một cách đều đặn, ví dụ tiền lương, tiền bán hàng, tiền thanh toán hóa đơn, tiền trả nhà cung cấp hoặc tiền thu hộ - chi hộ. Khi lãi suất tăng, CASA tồn kho dễ rời đi vì khách hàng sẽ chuyển tiền sang tiền gửi kỳ hạn để hưởng lãi cao hơn. Trong khi đó, CASA dòng chảy bền hơn vì nó gắn với nhu cầu giao dịch thật. Do đó, điều ngân hàng cần không chỉ là CASA cao, mà là CASA có chất lượng, có tính lặp lại và ít nhạy cảm với lãi suất.

CASA không tự nhiên xuất hiện, mà được tạo ra khi ngân hàng đưa tài khoản của mình vào các giao dịch thường xuyên của khách hàng. Khi khách hàng nhận lương, chuyển khoản, thanh toán hóa đơn, quét QR, dùng thẻ, nhận tiền bán hàng hoặc chi trả nhà cung cấp qua tài khoản ngân hàng, luôn có một phần tiền nằm lại trong ngắn hạn để chờ giao dịch tiếp theo. Chính phần tiền nằm lại này tạo nên CASA. Một cá nhân nhận lương rồi dùng cùng tài khoản để chi tiêu, thanh toán và quản lý tài chính sẽ tạo CASA ổn định hơn người nhận lương xong chuyển tiền sang nơi khác. Một doanh nghiệp dùng ngân hàng để thu tiền bán hàng, trả lương và thanh toán nhà cung cấp cũng sẽ để lại dòng tiền vận hành trong hệ thống ngân hàng. Vì vậy, CASA thực chất là chỉ báo về mức độ ngân hàng tham gia vào đời sống tài chính và hoạt động vận hành của khách hàng.

CASA càng quan trọng hơn nếu đặt trong bản chất kinh doanh của ngân hàng: trung gian chuyển đổi kỳ hạn. Người gửi tiền thường muốn giữ tiền linh hoạt, có thể rút khi cần; trong khi người đi vay lại cần vốn dài hạn để mua nhà, mở rộng sản xuất hoặc bổ sung vốn kinh doanh. Ngân hàng đứng giữa hai nhu cầu này bằng cách nhận nguồn vốn ngắn hạn rồi chuyển hóa thành các khoản cho vay dài hạn hơn. Mô hình này chỉ hiệu quả khi ngân hàng có nguồn vốn vừa rẻ vừa ổn định. Nếu nguồn vốn quá nhạy cảm với lãi suất, ngân hàng phải liên tục tăng lãi suất huy động để giữ tiền, khiến chi phí vốn tăng và NIM bị thu hẹp. Vì vậy, CASA lõi có ý nghĩa đặc biệt: dù là tiền gửi không kỳ hạn về mặt pháp lý, nhưng nếu gắn với dòng tiền giao dịch thật thì nó có tính ổn định kinh tế cao hơn nhiều so với một khoản tiền gửi tạm thời.

CASA lõi giúp ngân hàng dự báo nguồn vốn tốt hơn, giảm áp lực huy động kỳ hạn, cải thiện thanh khoản và ổn định chi phí vốn. Khi CASA suy giảm, ngân hàng phải bù đắp bằng tiền gửi có kỳ hạn với chi phí cao hơn. Vấn đề là chi phí vốn thường tăng nhanh hơn khả năng ngân hàng điều chỉnh lãi suất cho vay, nhất là trong bối cảnh ngân hàng vẫn phải hỗ trợ khách hàng và duy trì tăng trưởng tín dụng. Khi đó, NIM có nguy cơ bị thu hẹp. Ngược lại, ngân hàng có CASA lõi cao sẽ có lớp đệm tốt hơn trước biến động lãi suất, vì một phần nguồn vốn đến từ dòng tiền giao dịch thường xuyên thay vì phụ thuộc hoàn toàn vào cuộc đua lãi suất huy động. Do đó, CASA lõi không chỉ là nguồn vốn rẻ, mà còn là lợi thế cạnh tranh trong mô hình kinh doanh ngân hàng.

Ngân hàng chính là chìa khóa để gia tăng CASA bền vững

Nếu CASA là kết quả của dòng tiền giao dịch, thì chiến lược CASA hiện đại không thể chỉ dừng ở việc mở tài khoản, miễn phí chuyển khoản hoặc khuyến mại ngắn hạn. Trọng tâm mới của ngân hàng là trở thành ngân hàng chính (mainbank) của khách hàng. Ngân hàng chính là nơi dòng tiền lương, dòng tiền bán hàng, dòng tiền thanh toán, dòng tiền đầu tư, dòng tiền tích lũy và dòng tiền vay vốn đi qua thường xuyên. Điều này giải thích vì sao các ngân hàng đang đầu tư mạnh vào ngân hàng số, QR, merchant, payroll, Open API, quản lý dòng tiền và hệ sinh thái đối tác. Mục tiêu không chỉ là khiến khách hàng dùng app nhiều hơn, mà là khiến khách hàng có càng nhiều lý do để giữ dòng tiền trong cùng một ngân hàng.

Các ngân hàng đang chuyển từ cách tạo CASA truyền thống sang cách tạo CASA dựa trên hệ sinh thái dòng tiền. Với khách hàng cá nhân, ngân hàng kết nối tài khoản nhận lương với thẻ tín dụng, vay tiêu dùng, tiết kiệm tự động, đầu tư định kỳ, thanh toán hóa đơn và quản lý chi tiêu. Với khách hàng doanh nghiệp, ngân hàng triển khai QR, thu hộ, chi hộ, đối soát giao dịch, payroll, quản lý dòng tiền, tài khoản nhà cung cấp và cho vay dựa trên doanh thu. Xu hướng thanh toán số đang hỗ trợ mạnh cho chiến lược này. Trong quý 1/2026, giao dịch thanh toán không dùng tiền mặt tăng 37.98% về số lượng và 14.22% về giá trị so với cùng kỳ; riêng giao dịch qua QR tăng 16.43% về số lượng và 52.4% về giá trị. Khi điểm chạm thanh toán số ngày càng nhiều, ngân hàng có nhiều cơ hội hơn để biến tài khoản của mình thành trung tâm dòng tiền của khách hàng.

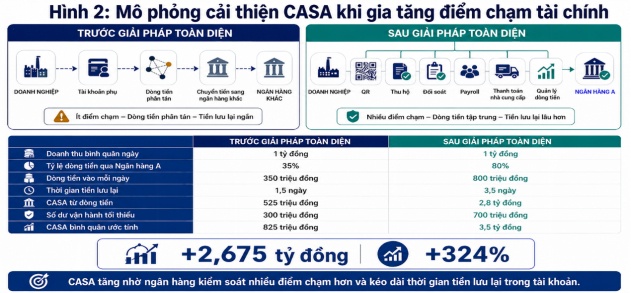

Giả sử một doanh nghiệp phân phối có doanh thu bình quân 1 tỷ đồng/ngày như thông tin được trình bày trong tình huống mô phỏng bên dưới. Tình huống mô phỏng thể hiện các ngân hàng giữ chân tốt dòng tiền của khách hàng thông qua các giải pháp thanh toán toàn diện sẽ có thể giúp gia tăng tỷ lệ CASA như thế nào. Trước đây, doanh nghiệp chỉ dùng Ngân hàng A như tài khoản phụ, nên chỉ 35% dòng tiền bán hàng đi qua ngân hàng này và tiền chỉ lưu lại bình quân 1,5 ngày. Sau đó, Ngân hàng A triển khai QR cho đại lý, tài khoản định danh, thu hộ tự động, đối soát doanh thu, payroll, thanh toán nhà cung cấp và quản lý dòng tiền tập trung. Khi đó, tỷ lệ dòng tiền đi qua Ngân hàng A tăng lên 80%, thời gian tiền lưu lại tăng lên 3, 5 ngày vì tiền vào hằng ngày nhưng tiền ra theo lịch trả lương, lịch thanh toán nhà cung cấp và lịch vận hành. Doanh thu doanh nghiệp không đổi, nhưng CASA tăng vì ngân hàng kiểm soát được nhiều điểm chạm hơn và kéo dài thời gian tiền nằm lại trong tài khoản.

Điểm mấu chốt là trước đây, mỗi nhu cầu vận hành là một lý do để tiền rời khỏi Ngân hàng A. Sau khi ngân hàng cung cấp đủ giải pháp, mỗi nhu cầu vận hành lại trở thành một lý do để tiền ở lại lâu hơn. Tiền bán hàng nằm lại để chờ đối soát, chờ trả lương, chờ thanh toán nhà cung cấp, chờ nộp thuế hoặc chờ bổ sung vốn lưu động. Đây chính là cơ chế chuyển từ tư duy “huy động CASA” sang “thiết kế dòng chảy CASA” thông qua việc cung cấp một giải pháp tài chính toàn diện cho khách hàng.

Trong ngân hàng hiện đại, CASA không chỉ đến từ việc khách hàng thích một ngân hàng, mà đến từ việc ngân hàng trở thành hạ tầng giao dịch trong đời sống tài chính của khách hàng. Nếu khách hàng nhận lương, thanh toán, vay vốn, đầu tư và quản lý tài sản trên cùng một ngân hàng, ngân hàng đó trở thành ngân hàng chính. Khi đã trở thành ngân hàng chính, CASA có tính bền vững cao hơn vì khách hàng không dễ chuyển toàn bộ dòng tiền sang nơi khác chỉ vì một chênh lệch lãi suất ngắn hạn. Vì vậy, cuộc đua CASA thực chất là cuộc đua về trải nghiệm, hệ sinh thái và khả năng kiểm soát dòng tiền. Ngân hàng càng gia tăng điểm chạm, càng làm cho khách hàng ở lại lâu hơn trên tài khoản và trên app, thì càng có khả năng duy trì CASA ổn định hơn.

CASA trong giai đoạn hiện nay không còn là câu chuyện kéo số dư tiền gửi không kỳ hạn bằng ưu đãi ngắn hạn. Khi chi phí vốn tăng, CASA trở thành thước đo năng lực kiểm soát dòng tiền của ngân hàng. Ngân hàng nào trở thành ngân hàng chính của khách hàng, gia tăng điểm chạm thanh toán và kéo dài thời gian tiền lưu lại trên tài khoản sẽ có lợi thế lớn hơn về COF, NIM, thanh khoản và khả năng cạnh tranh lãi suất cho vay.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()