Cổ phiếu tâm điểm phiên 19/03

Dựa trên phân tích kỹ thuật và chuyển động ngành, nhóm Chứng khoán và Vận tải biển đang trở thành tâm điểm với những kỳ vọng về lợi nhuận kỷ lục và hưởng lợi từ biến động địa chính trị toàn cầu.

Thị trường chứng khoán đang chứng kiến sự phân hóa rõ nét khi dòng tiền bắt đầu đổ dồn vào các doanh nghiệp có nền tảng cơ bản vững chắc và kết quả kinh doanh đột phá. Phiên giao dịch ngày 19/03 mở ra cơ hội giải ngân tối ưu tại các mã cổ phiếu đầu ngành đang sở hữu xung lực tăng trưởng mạnh mẽ.

SSI: Kỷ lục lợi nhuận và vị thế đầu ngành

Kết thúc năm 2025, Công ty CP Chứng khoán SSI đã xác lập một cột mốc lịch sử khi ghi nhận lợi nhuận trước thuế đạt 5.083 tỷ đồng, tăng trưởng 43% và vượt xa kế hoạch đề ra. Đây là con số cao nhất từ trước đến nay, phản ánh sự bùng nổ của thị trường trong các quý giữa năm cũng như hiệu quả từ mảng môi giới và cho vay ký quỹ.

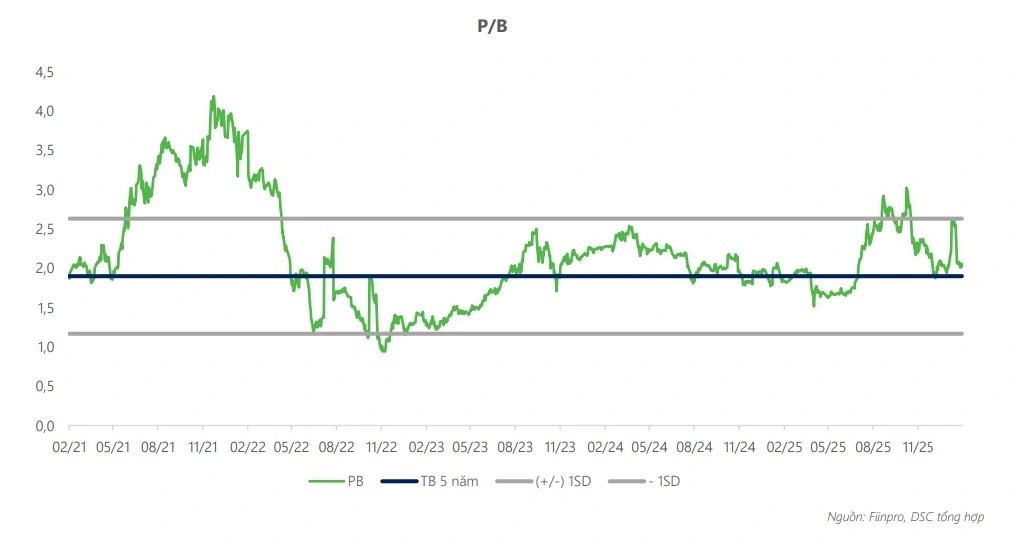

Bước sang năm 2026, hoạt động cho vay tiếp tục được kỳ vọng là mũi nhọn tăng trưởng chính. Dự báo lợi nhuận trước thuế của SSI có thể đạt 5.715 tỷ đồng, tương ứng mức tăng 12%. Với vị thế dẫn đầu và hệ sinh thái khách hàng vững chắc, SSI được khuyến nghị mua với giá mục tiêu 37.200 đồng/cổ phiếu. Mặc dù đang giao dịch ở mức P/B 2,0x – cao hơn trung bình 5 năm – nhưng đây là mức định giá tương xứng với hiệu suất hoạt động và tiềm năng dẫn dắt nhóm cổ phiếu chứng khoán của mã này.

PVT: Hưởng lợi kép từ căng thẳng địa chính trị

Trong khi đó, Công ty CP Vận tải Dầu khí (PVT) đang đứng trước cơ hội bứt phá mạnh mẽ nhờ những diễn biến nóng hổi tại Trung Đông. Việc giá cước vận tải hàng lỏng duy trì ở mức cao do các bất ổn tại eo biển Hormuz đã tạo ra lợi thế trực tiếp cho đội tàu của PVT. Kết hợp với chiến lược mở rộng đội tàu quyết liệt trong giai đoạn trước, doanh nghiệp này đang ở vị thế sẵn sàng để tối ưu hóa doanh thu.

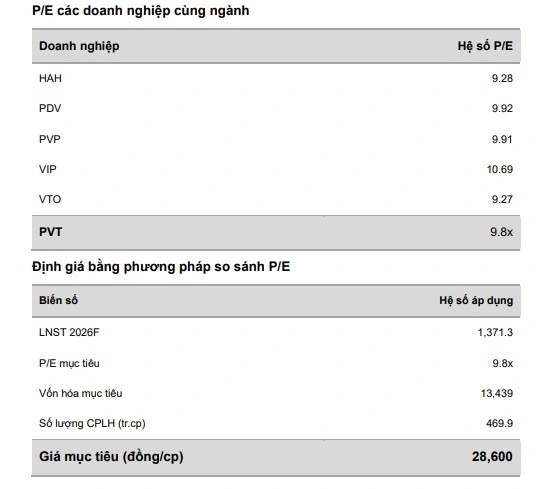

Dự báo trong năm 2026, doanh thu mảng vận tải của PVT có thể đạt 11.562 tỷ đồng, kéo theo lợi nhuận sau thuế công ty mẹ tăng trưởng 32%, lên mức 1.371 tỷ đồng. Đặc biệt, việc tái ký các hợp đồng định hạn từ quý 2/2026 với mức giá cao hơn 30% so với cùng kỳ sẽ là động lực then chốt giúp biên lợi nhuận gộp mảng vận tải đạt ngưỡng 23,5%. Với triển vọng hưởng lợi từ giá cước quốc tế và kế hoạch tái cơ cấu tài sản, PVT được khuyến nghị mua với giá mục tiêu 28.600 đồng/cổ phiếu, tương đương tiềm năng tăng giá hơn 15%.

Trong một thị trường đầy biến động, việc lựa chọn các cổ phiếu có câu chuyện tăng trưởng rõ ràng như SSI và PVT không chỉ giúp nhà đầu tư tối ưu lợi nhuận mà còn là cách quản trị rủi ro hiệu quả trước các cú sốc vĩ mô.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()