Cổ phiếu dầu khí nào sẽ hưởng lợi từ dự án Lô B - Ô Môn?

SSI Research vừa công bố báo cáo phân tích Tác động của dự án Lô B - Ô Môn đến các cổ phiếu ngành dầu khí.

Theo SSI Research, để FID được phê duyệt, tất cả các thành phần này cần được các bên liên quan thực hiện đồng thời. Hiện tại, dựa trên những thông tin SSI Research tìm hiểu được, tất cả các bên vẫn còn rất nhiều vấn đề cần giải quyết và đạt được FID kịp thời. Do đó, SSI Research duy trì giả định cơ sở hiện tại rằng FID cho Lô B sẽ chỉ được phê duyệt vào nửa cuối năm 2023, muộn hơn vài tháng so với thời hạn hiện tại (tháng 6/2023).

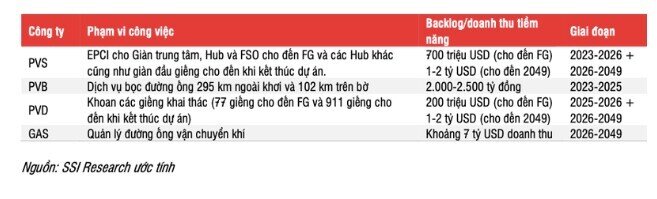

SSI Research cho rằng các công ty dầu khí được hưởng lợi nhiều nhất từ dự án Lô B bao gồm GAS, PVS, PVD, PVC, PVB và PXS.

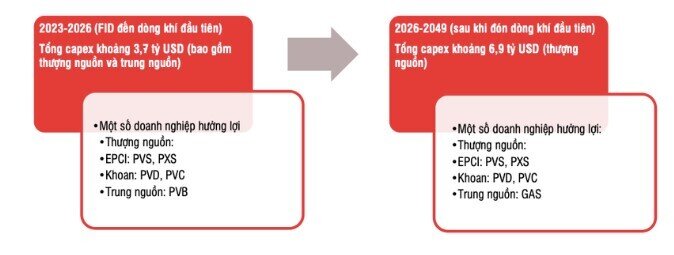

Các công ty cung cấp các dịch vụ liên quan đến xây dựng và khai thác các dự án thượng nguồn và trung nguồn. Chi phí đầu tư và chi phí khoan của dự án thượng nguồn ước tính rơi vào khoảng 9-9,5 tỷ USD trong suốt vòng đời dự án, theo đó khoản đầu tư trong giai đoạn đầu tiên (từ FID đến thời điểm có dòng dầu đầu tiên) ước tính khoảng 2,4 tỷ USD.

Ngoài ra, vốn đầu tư cho các dự án trung nguồn cũng rất lớn ở mức 1,3 tỷ USD. GAS sẽ giám sát việc vận chuyển khí từ các mỏ đến các nhà máy điện sau khi khởi công.

PVS, PVB và PVD là những doanh nghiệp được hưởng lợi đầu tiên của đại dự án này, vì những doanh nghiệp đóng vai trò quan trọng đối với quá trình xây dựng và khoan thượng nguồn để khai thác dòng khí đầu tiên vào năm 2026. PVS và PVD được kỳ vọng sẽ tạo ra nguồn doanh thu đáng kể trong vòng đời của dự án dựa trên quy hoạch phát triển dầu khí, trong khi PVB sẽ ghi nhận backlog liên quan đến dự án đến năm 2025 (đường ống phải sẵn sàng hoạt động trước khi khai thác dòng khí đầu tiên).

Như vậy, dựa trên giả định của SSI Research, FID sẽ được phê duyệt vào cuối năm 2023, PVS và PVD có thể đạt CAGR lợi nhuận ròng giai đoạn 2023-2026 lần lượt là 15,9% và 26%, trong đó backlog từ dự án Lô B sẽ là mấu chốt cho tốc độ tăng trưởng này.

Trong khi đó, trong giai đoạn 2023-2026, GAS có thể vẫn đạt tốc độ CAGR lợi nhuận ròng tương đối ổn định do sẽ không có nguồn khí mới đáng kể nào đủ để bù đắp cho sự sụt giảm của các mỏ hiện tại.

PVS hiện là cổ phiếu ưa thích của SSI Research do PVS có nhiều tiềm năng phát triển, từ việc khởi động dự án Lô B-Ô Môn như dự kiến cho đến phát triển năng lượng tái tạo (điện khí LNG và điện gió ngoài khơi).

Dựa trên lợi nhuận ước tính vào cuối năm 2024, SSI Research đưa ra khuyến nghị Khả quan đối với PVS (giá mục tiêu là 33.000 đồng/cổ phiếu) và PVD (giá mục tiêu là 26.800 đồng/cổ phiếu). Do đó, SSI Research cho rằng việc giá các cổ phiếu này điều chỉnh là cơ hội tốt để nhà đầu tư có thể tích lũy thêm cổ phiếu.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()