300+ theo dõi

Cổ phiếu cần quan tâm ngày 16/3

Động lực tăng trưởng của SZC gắn liền với cao tốc Biên Hòa – Vũng Tàu, trong khi PNJ đang hưởng lợi trực tiếp từ sự thay đổi cấu trúc thị trường vàng nội địa.

Trong phiên giao dịch ngày 16/3, thị trường hướng sự chú ý vào nhóm cổ phiếu khu công nghiệp và bán lẻ cao cấp. Với lợi thế từ các đại dự án hạ tầng sắp về đích và khả năng thâu tóm thị phần trong bối cảnh giá vàng biến động, SZC và PNJ đang là hai cái tên được các nhà phân tích đánh giá cao.

Khuyến nghị mua đối với cổ phiếu SZC

Theo một công ty chứng khoán, cổ phiếu SZC của Công ty CP Sonadezi Châu Đức được khuyến nghị mua nhờ triển vọng hưởng lợi từ các dự án hạ tầng giao thông dự kiến đi vào hoạt động từ năm 2026.

Các tuyến như cao tốc Biên Hòa – Vũng Tàu và đường 991B được kỳ vọng rút ngắn thời gian vận chuyển hàng hóa, qua đó tăng sức hấp dẫn đầu tư cho khu công nghiệp Châu Đức. Điều này có thể thúc đẩy tốc độ cho thuê đất và hỗ trợ giá thuê trong thời gian tới.

Khu công nghiệp Châu Đức hiện vẫn còn quỹ đất thương phẩm lớn, sẵn sàng cho thuê với mức giá cạnh tranh so với nhiều dự án trong khu vực. Nhờ đó, dư địa tăng giá thuê vẫn được đánh giá tích cực trong bối cảnh mặt bằng giá chung đang có xu hướng ổn định.

Trong dài hạn, động lực tăng trưởng của SZC còn đến từ quỹ đất dân cư quy mô lớn, có thể gia tăng giá trị khi hạ tầng khu vực hoàn thiện và nhu cầu ở thực phục hồi.

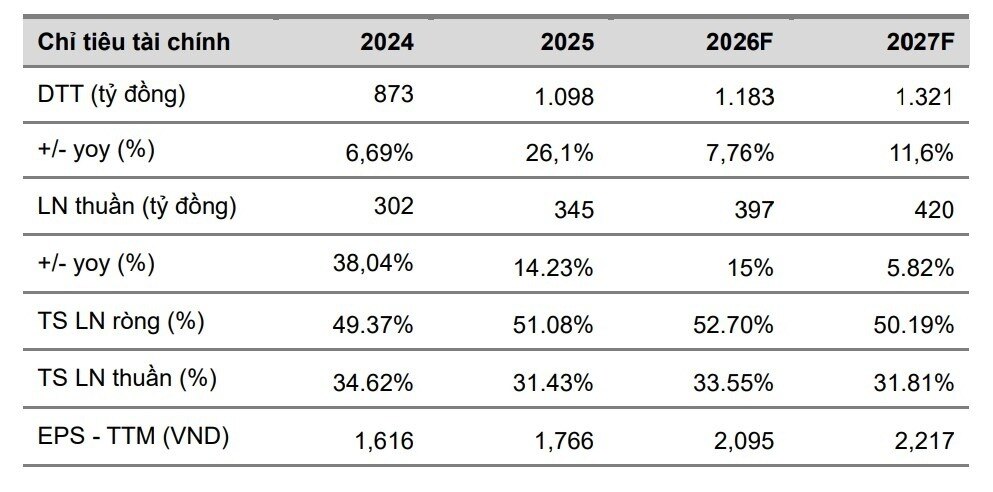

Dự báo năm 2026, doanh thu của SZC có thể đạt khoảng 1.183 tỷ đồng, tăng gần 8% so với năm trước, trong khi lợi nhuận thuần ước đạt 397 tỷ đồng, tăng khoảng 15%. Mức giá mục tiêu được đưa ra khoảng 36.145 đồng/cổ phiếu.

Khuyến nghị mua cổ phiếu PNJ

Một công ty chứng khoán khác cho rằng cổ phiếu PNJ của Công ty CP Vàng bạc đá quý Phú Nhuận vẫn còn dư địa tăng trưởng nhờ kết quả kinh doanh tích cực và khả năng mở rộng thị phần.

Trong quý IV, PNJ ghi nhận doanh thu khoảng 9.623 tỷ đồng, tăng 12%, trong khi lợi nhuận sau thuế đạt 1.219 tỷ đồng, tăng mạnh 67% so với cùng kỳ. Tính cả năm, doanh thu đạt gần 34.976 tỷ đồng, còn lợi nhuận sau thuế lập kỷ lục 2.829 tỷ đồng, tăng 34%.

Kết quả tích cực được cho là nhờ doanh nghiệp tận dụng tốt nguồn nguyên liệu tích trữ từ trước với giá thấp, đồng thời linh hoạt điều chỉnh giá bán theo diễn biến thị trường.

PNJ cũng triển khai chính sách thu mua lại trang sức với mức giá sát thị trường, kể cả sản phẩm từ thương hiệu khác. Chiến lược này không chỉ giúp bổ sung nguồn nguyên liệu trong bối cảnh giá kim loại quý tăng mạnh, mà còn kích thích nhu cầu thu cũ đổi mới, tăng lượng khách ghé thăm cửa hàng.

Ngoài ra, các quy định mới liên quan đến thuế, hóa đơn và truy xuất nguồn gốc nguyên liệu đang khiến nhiều cửa hàng vàng nhỏ lẻ gặp khó khăn. Với lợi thế hệ thống và nguồn cung minh bạch, PNJ được kỳ vọng tiếp tục mở rộng thị phần trong ngành bán lẻ trang sức.

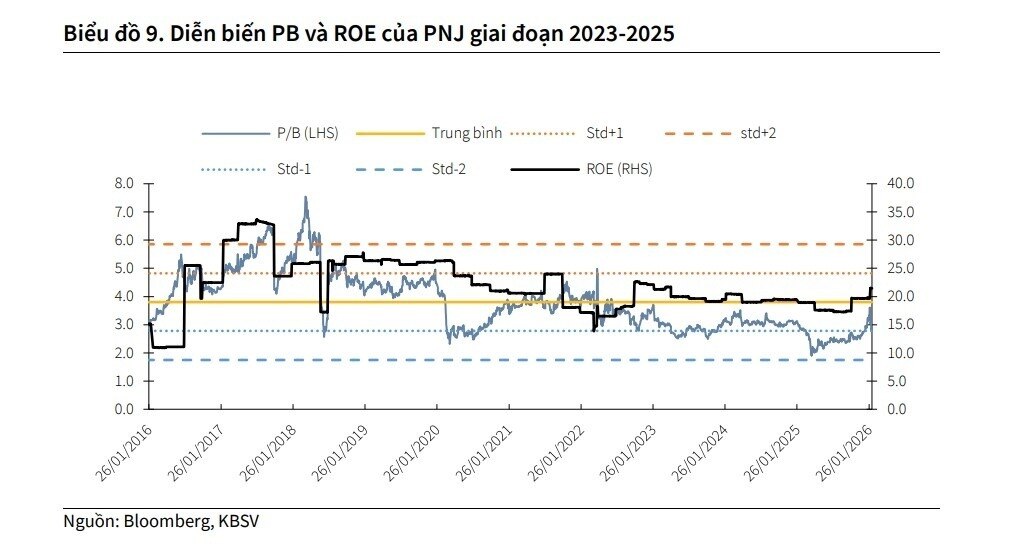

Giá mục tiêu của PNJ được đưa ra khoảng 140.300 đồng/cổ phiếu, tương đương tiềm năng tăng giá khoảng 20%. Mức định giá hiện tại vẫn thấp hơn trung bình ba năm gần đây, cho thấy dư địa tăng trưởng vẫn còn.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()