Cơ hội săn cổ phiếu "vùng trũng" định giá

Trong bối cảnh thị trường chứng khoán đang sàng lọc mạnh mẽ, dòng tiền thông minh bắt đầu dịch chuyển vào nhóm cổ phiếu có nền tảng cơ bản vững chắc và câu chuyện tăng trưởng riêng biệt.

Nhóm cổ phiếu năng lượng và ngân hàng, đại diện là BSR và CTG, đang trở thành tâm điểm chú ý của giới đầu tư nhờ kết quả kinh doanh đột phá và dư địa tăng trưởng lớn từ các yếu tố vĩ mô.

BSR được đánh giá là một trong những cơ hội nổi bật của nhóm năng lượng trong giai đoạn hiện nay. Công ty Chứng khoán BIDV (BSC) khuyến nghị mua cổ phiếu BSR với giá mục tiêu 33.800 đồng/cổ phiếu, cao hơn khoảng 22% so với vùng giá tham chiếu.

Theo dự báo của BSC, lợi nhuận sau thuế năm 2026 của CTCP Lọc hóa dầu Bình Sơn có thể đạt 15.515 tỷ đồng, tăng mạnh so với năm trước nhờ biên lợi nhuận lọc dầu tiếp tục duy trì ở vùng thuận lợi. Ngay trong quý I/2026, doanh nghiệp đã ghi nhận lợi nhuận sau thuế 8.265 tỷ đồng, gấp nhiều lần cùng kỳ và hoàn thành hơn một nửa kế hoạch năm sau điều chỉnh.

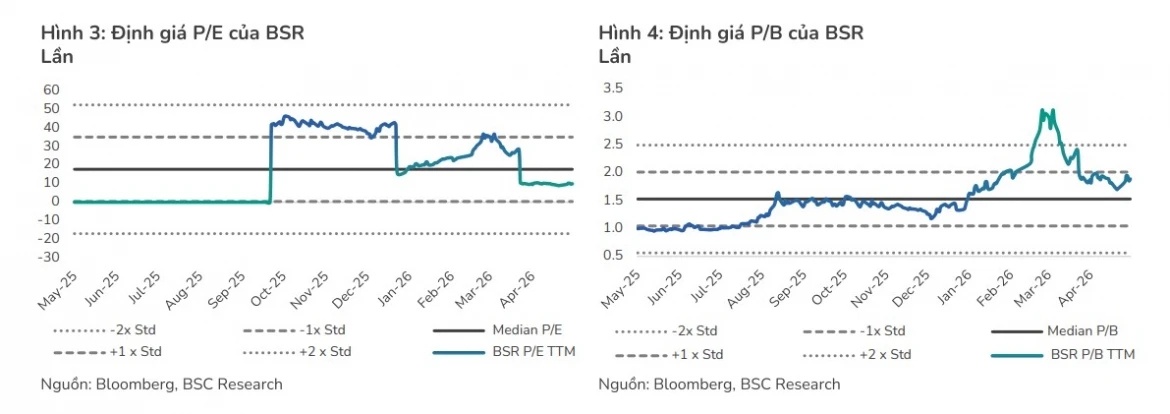

Lợi thế chủ động nguồn dầu thô trong nước cùng những gián đoạn nguồn cung trên thị trường quốc tế đang giúp BSR duy trì biên lợi nhuận khả quan. Trong khi đó, cổ phiếu đã giảm sâu hơn 40% từ vùng đỉnh trước khi phục hồi trở lại, đưa định giá về mức hấp dẫn hơn đáng kể so với trung bình nhiều năm.

BSC định giá BSR theo phương pháp EV/EBITDA với mức mục tiêu 6,1 lần. Hiện cổ phiếu đang giao dịch ở vùng EV/EBITDA dự phóng khoảng 4,5 lần, thấp hơn đáng kể so với mức trung bình 5 năm, cho thấy dư địa tăng giá vẫn còn đáng kể.

Ở nhóm ngân hàng, Công ty Chứng khoán DSC tiếp tục duy trì khuyến nghị mua đối với cổ phiếu CTG. Kết quả kinh doanh quý I/2026 của ngân hàng vượt kỳ vọng khi tổng thu nhập hoạt động đạt hơn 25.100 tỷ đồng, tăng 23% so với cùng kỳ; lợi nhuận trước thuế đạt trên 11.100 tỷ đồng, tăng 63%.

Động lực tăng trưởng đến từ sự cải thiện của biên lãi thuần (NIM) và khả năng kiểm soát chi phí hiệu quả. Trên cơ sở đó, DSC nâng dự báo năm 2026 với tổng thu nhập hoạt động đạt 108.338 tỷ đồng và lợi nhuận trước thuế đạt 54.331 tỷ đồng, tương ứng mức tăng trưởng khoảng 24-25%.

Ngoài hoạt động kinh doanh cốt lõi, CTG còn được kỳ vọng ghi nhận thêm nguồn thu từ việc chuyển nhượng dự án VietinBank Tower. Đây là yếu tố hỗ trợ đáng kể cho triển vọng lợi nhuận trong năm nay.

DSC định giá CTG ở mức 42.900 đồng/cổ phiếu theo phương pháp P/B. Dù đang giao dịch quanh mức P/B 1,5 lần, tương đương 1,27 lần theo dự phóng năm 2026, cổ phiếu vẫn thấp hơn mức bình quân lịch sử, qua đó duy trì sức hấp dẫn đối với nhà đầu tư trung và dài hạn.

Với nền tảng tài sản vững chắc, lợi thế quy mô lớn cùng triển vọng cải thiện hiệu quả sinh lời, CTG tiếp tục được đánh giá là một trong những lựa chọn đáng chú ý của nhóm ngân hàng trong năm 2026.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()