Cơ hội nào với GMD, NKG?

Sự phân hóa sâu sắc giữa hai đại diện tiêu biểu của ngành Cảng biển (GMD) và Tôn mạ (NKG) trong phiên giao dịch 6/7 mang đến những bài toán cân não về biên lợi nhuận, áp lực vĩ mô toàn cầu và quản trị rủi ro thông tin đối với nhà đầu tư cá nhân nửa cuối năm 2026.

Trong khi GMD ghi nhận nội lực tăng trưởng từ xu hướng dịch chuyển chuỗi cung ứng và hiện tượng "xuất khẩu phòng thủ" (front-loading), NKG lại mang đến kỳ vọng phục hồi kỹ thuật từ đáy chu kỳ nhưng đi kèm dấu hỏi lớn về tính minh bạch của số liệu tài chính.

GMD hưởng lợi từ tăng trưởng logistics và cảng biển

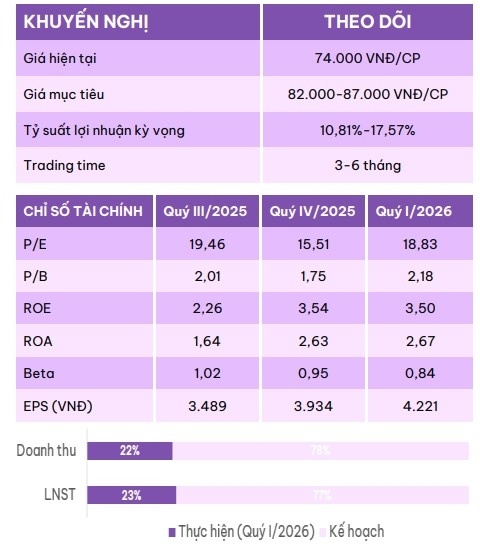

Theo Chứng khoán Vikki (VikkiBankS), cổ phiếu GMD của CTCP Gemadept được khuyến nghị theo dõi với vùng giá mục tiêu 82.000-87.000 đồng/cổ phiếu, tương ứng dư địa tăng khoảng 10,8-17,6% so với thị giá tham chiếu.

Quý I/2026, Gemadept ghi nhận doanh thu thuần 1.452 tỷ đồng, tăng 13,7% so với cùng kỳ, trong khi lợi nhuận sau thuế đạt 534 tỷ đồng, tăng 32,6%. Doanh nghiệp đã hoàn thành khoảng 22-23% kế hoạch năm chỉ sau một quý đầu tiên.

Động lực tăng trưởng của Gemadept tiếp tục đến từ hệ thống cảng nước sâu, đặc biệt là Gemalink và Nam Đình Vũ, cùng việc điều chỉnh tăng giá dịch vụ bốc xếp. Dự án Gemalink giai đoạn 2, dự kiến hoàn thành vào cuối năm 2027, sẽ nâng tổng công suất cảng lên hơn 3 triệu TEU/năm, mở rộng dư địa tăng trưởng dài hạn.

Ngoài yếu tố nội tại, ngành cảng biển còn được hỗ trợ bởi hoạt động xuất nhập khẩu duy trì tích cực, dòng vốn FDI tiếp tục chảy vào Việt Nam và tiến độ đầu tư công cho hạ tầng logistics. Việc nhiều doanh nghiệp đẩy nhanh tiến độ xuất khẩu nhằm ứng phó với nguy cơ gia tăng các biện pháp thuế quan từ Mỹ cũng góp phần duy trì sản lượng container ở mức cao trong ngắn hạn.

NKG kỳ vọng phục hồi sau giai đoạn khó khăn

Ở nhóm thép, Chứng khoán Rồng Việt (VDSC) đưa ra khuyến nghị mua đối với cổ phiếu NKG của CTCP Thép Nam Kim với giá mục tiêu 14.400 đồng/cổ phiếu, cao hơn khoảng 21% so với thị giá tham chiếu.

Theo dự báo, doanh thu năm 2026 của Nam Kim có thể đạt 16.680 tỷ đồng, tăng 12%, trong khi lợi nhuận sau thuế công ty mẹ đạt khoảng 255 tỷ đồng, tăng 29% so với năm trước.

Sau quý I mới hoàn thành khoảng 5,6% kế hoạch lợi nhuận cả năm, VDSC cho rằng kết quả kinh doanh của Nam Kim sẽ cải thiện rõ hơn từ quý II khi giá thép mạ trong nước tăng trở lại và doanh nghiệp tận dụng lượng hàng tồn kho có giá vốn thấp, giúp biên lợi nhuận gộp cải thiện lên khoảng 5,4%.

Ngoài ra, kế hoạch phát hành cổ phiếu thưởng với tỷ lệ 10% cũng là yếu tố được thị trường quan tâm trong năm nay.

Cơ hội song hành cùng rủi ro

Dù cùng được các công ty chứng khoán đánh giá tích cực, triển vọng của GMD và NKG vẫn phụ thuộc vào diễn biến của từng ngành.

Đối với Gemadept, triển vọng gắn với tốc độ tăng trưởng thương mại quốc tế, dòng vốn FDI và tiến độ các dự án hạ tầng kết nối cảng biển. Trong khi đó, Nam Kim vẫn chịu áp lực từ xu hướng bảo hộ thương mại tại nhiều thị trường xuất khẩu cũng như biến động giá nguyên liệu thép.

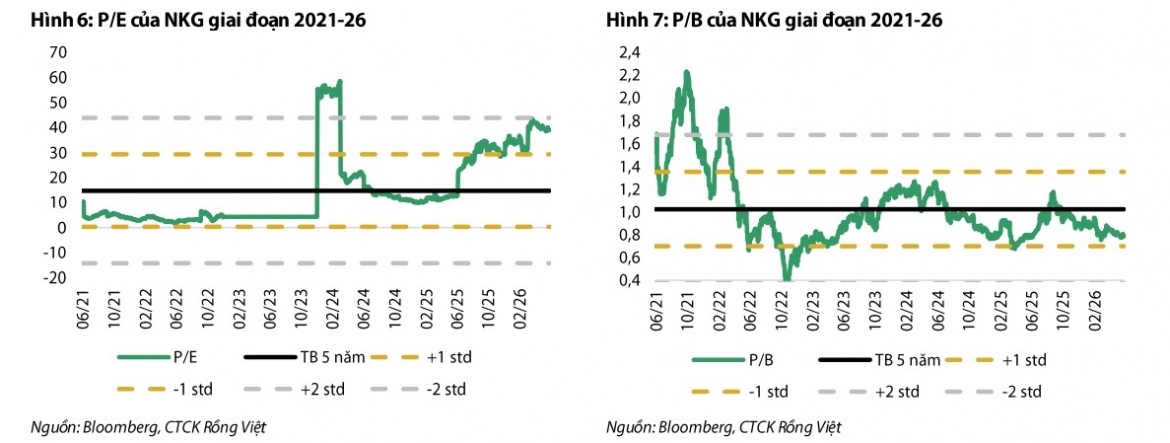

Đáng chú ý, VDSC cũng cho biết đã điều chỉnh hệ số định giá P/B của NKG xuống 0,9 lần, gần mức trung bình 5 năm, nhằm phản ánh các rủi ro liên quan đến việc công bố số liệu sản lượng và kết quả tài chính.

Nhìn chung, nhóm cảng biển và thép tiếp tục nằm trong số những ngành được giới phân tích theo dõi sát trong bối cảnh kỳ vọng tăng trưởng kinh tế, đầu tư công và xuất khẩu vẫn là các động lực chính của thị trường chứng khoán năm 2026.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()