Chứng khoán 2026: Tiền đi đâu?

Thị trường đầu năm 2026 đang phát đi tín hiệu chuyển pha khi dòng tiền toàn cầu đồng loạt rút khỏi các tài sản rủi ro, trong bối cảnh lãi suất duy trì ở mức cao. Ở trong nước, tăng trưởng vẫn được giữ nhịp nhưng cấu trúc bộc lộ nhiều áp lực từ FDI đăng ký suy giảm, cán cân thương mại đảo chiều và dư địa nới lỏng tiền tệ hạn hẹp. Trên thị trường chứng khoán, dòng tiền vì vậy trở nên chọn lọc hơn, đẩy mạnh phân hóa và ưu tiên doanh nghiệp có nền tảng tài chính vững, thay vì lan tỏa theo kỳ vọng như các chu kỳ trước.

Đợt điều chỉnh của thị trường chứng khoán không đơn thuần xuất phát từ hoạt động chốt lời, mà phản ánh sự dịch chuyển trong khẩu vị rủi ro của dòng tiền trước bối cảnh vĩ mô nhiều bất định. Thanh khoản không cải thiện trong nhịp giảm điểm của VN-Index cho thấy thị trường đang bước vào pha tái định hình kỳ vọng, nơi yếu tố cơ bản dần chiếm ưu thế.

Tài sản rủi ro không còn được ưu ái ngay từ đầu năm 2026

Một tín hiệu đáng chú ý của thị trường giai đoạn đầu năm 2026 là sự suy yếu mang tính đồng loạt của các tài sản rủi ro cao. Không chỉ cổ phiếu trong nước, mà cả bạc, tiền số và nhiều chỉ số chứng khoán quốc tế đều cho hiệu suất kém hơn rõ rệt so với các tài sản phòng thủ như vàng. Diễn biến này phản ánh sự thay đổi căn bản trong khẩu vị rủi ro của dòng tiền toàn cầu, khi nhà đầu tư ngày càng thận trọng hơn với các tài sản tăng trưởng dựa nhiều vào kỳ vọng, trong bối cảnh mặt bằng lãi suất duy trì ở mức cao.

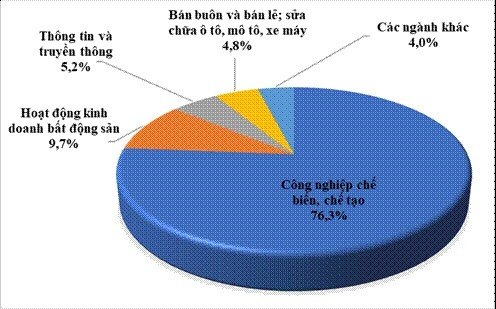

Sự dịch chuyển của dòng tiền diễn ra song song với những biến động đáng lưu ý trong bức tranh vĩ mô trong nước. Phân tích của VFS cho thấy, dù tăng trưởng kinh tế những tháng đầu năm 2026 vẫn được duy trì, cấu trúc tăng trưởng đã bắt đầu bộc lộ những độ lệch đáng quan ngại. Vốn FDI thực hiện tiếp tục tăng, phản ánh quán tính triển khai của các dự án đã được cấp phép trước đó, song vốn FDI đăng ký mới lại suy giảm xuống mức thấp nhất trong nhiều tháng. Với một nền kinh tế mà khu vực FDI đóng góp hơn 70% kim ngạch xuất nhập khẩu, sự chững lại của dòng vốn đăng ký mới không đơn thuần là biến động ngắn hạn, mà là tín hiệu sớm về triển vọng sản xuất và xuất khẩu trong trung hạn.

Cùng lúc, cán cân thương mại chuyển sang trạng thái nhập siêu sau một giai đoạn dài xuất siêu liên tục. Trong nhiều năm, thặng dư thương mại chủ yếu đến từ khu vực FDI, trong khi khu vực doanh nghiệp trong nước thường xuyên ở trạng thái nhập siêu. Khi cán cân tổng thể đảo chiều, áp lực lên cán cân ngoại hối và tỷ giá trở nên rõ rệt hơn. Việc tỷ giá trên thị trường tự do quay trở lại vùng cao cho thấy rủi ro này đã bắt đầu được phản ánh vào kỳ vọng của thị trường, thay vì chỉ tồn tại trên các bảng thống kê.

Trong bối cảnh đó, dư địa điều hành chính sách tiền tệ ngày càng bị thu hẹp. Trên bình diện toàn cầu, lãi suất đang hình thành một mặt bằng mới, khi các ngân hàng trung ương lớn không còn xu hướng đưa lãi suất về mức cực thấp như giai đoạn trước. Điều này khiến Việt Nam khó có thể nới lỏng tiền tệ một cách mạnh tay nếu muốn duy trì ổn định tỷ giá và dòng vốn.

Cơ cấu vốn đầu tư nước ngoài tháng 01/2026 theo ngành.

Ở trong nước, lãi suất liên ngân hàng duy trì ở mức cao, trong khi tín dụng – đặc biệt là tín dụng bất động sản – tiếp tục được kiểm soát chặt chẽ. Chi phí vốn vì vậy trở thành biến số chi phối không chỉ hoạt động của doanh nghiệp, mà cả diễn biến của các thị trường tài sản.

Hệ quả là dòng tiền trên thị trường chứng khoán không còn vận động theo hướng lan tỏa như các chu kỳ trước. Những nhóm ngành phụ thuộc lớn vào đòn bẩy tài chính hoặc cần chu kỳ tín dụng kéo dài để phục hồi chịu áp lực điều chỉnh mạnh hơn, bất chấp định giá đã giảm đáng kể. Việc cổ phiếu bất động sản tiếp tục suy yếu ngay cả sau các nhịp điều chỉnh sâu cho thấy vấn đề không nằm ở mức giá, mà ở khả năng hấp thụ vốn trong môi trường lãi suất cao.

Ngược lại, dòng tiền có xu hướng trở nên chọn lọc hơn, ưu tiên các doanh nghiệp sở hữu dòng tiền hoạt động ổn định, cơ cấu tài chính lành mạnh, ít phụ thuộc vào vay nợ ngắn hạn và có khả năng duy trì lợi nhuận khi chi phí vốn gia tăng. Thị trường theo đó dần chuyển từ trạng thái “mua theo kỳ vọng vĩ mô” sang “định giá theo chất lượng tăng trưởng”, nơi sức chịu đựng tài chính và hiệu quả kinh doanh thực chất trở thành tiêu chí then chốt.

Trong một chu kỳ mà lãi suất không còn thấp, FDI không dễ tăng nhanh và tăng trưởng cần được tái cấu trúc, thị trường chứng khoán khó có thể lặp lại mô hình tăng đồng loạt. Thay vào đó, bức tranh phân hóa sẽ ngày càng rõ nét, khi dòng tiền đi chậm hơn, chọn lọc hơn và đòi hỏi nhiều bằng chứng hơn từ nền tảng kinh doanh thực sự.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()