Chiến lược mới có giúp VIB bứt tốc?

Với mục tiêu lợi nhuận 11.300 tỷ đồng và kế hoạch huy động 1 tỷ USD vốn ngoại, VIB đang phát đi tín hiệu mạnh mẽ về một cuộc cải tổ toàn diện trước thềm Đại hội đồng cổ đông 2026.

Sau giai đoạn 2024-2025 đầy biến động, Ngân hàng Quốc tế (VIB) đang rục rịch bước vào một chu kỳ tăng trưởng mới với sự thay đổi ngoạn mục trong "DNA" cho vay. Không còn thuần túy là một ngân hàng bán lẻ, VIB đang dồn lực vào phân khúc doanh nghiệp và tối ưu hóa chi phí vốn để lấy lại đà tăng trưởng hai chữ số.

Theo báo cáo tài chính năm 2025, tổng doanh thu hoạt động của VIB đạt hơn 20.000 tỷ đồng. Trong đó, thu nhập ngoài lãi đạt khoảng 3.900 tỷ đồng, chiếm gần 20% tổng doanh thu và tăng nhẹ so với năm trước.

VIB xây dựng hệ sinh thái tài chính số hóa toàn diện dành cho doanh nghiệp

Lãi thuần từ hoạt động dịch vụ đạt hơn 2.100 tỷ đồng, tăng khoảng 19%. Lợi nhuận trước thuế đạt 9.104 tỷ đồng, tăng nhẹ 1% so với năm 2024.

Các chỉ số an toàn của ngân hàng tiếp tục duy trì ở mức ổn định. Tỷ lệ an toàn vốn (CAR) theo Basel II đạt 11,3%, cao hơn mức tối thiểu quy định. Hệ số cho vay trên tổng tiền gửi (LDR) ở mức 78%, trong khi tỷ lệ nguồn vốn ngắn hạn cho vay trung dài hạn khoảng 26%.

Ngoài ra, hệ số nguồn vốn ổn định ròng (NSFR) theo chuẩn Basel III đạt 104%, vượt mức yêu cầu tối thiểu.

Nền tảng quản trị rủi ro được củng cố

VIB là một trong những ngân hàng sớm hoàn thành ba trụ cột Basel II và đã phát hành báo cáo tài chính theo chuẩn IFRS.

Cuối năm 2025, ngân hàng hoàn tất hệ thống tính toán vốn và khung quản trị theo Basel III, cho thấy sự chuẩn bị cho các tiêu chuẩn quản trị rủi ro cao hơn trong giai đoạn tới.

Theo đánh giá của một số tổ chức phân tích, kết quả kinh doanh năm 2025 của VIB chịu ảnh hưởng bởi tăng trưởng tín dụng chậm lại, chỉ đạt khoảng 17,7%, thấp hơn mức hơn 21% của năm trước.

Bên cạnh đó, hoạt động kinh doanh ngoại hối và đầu tư chứng khoán giảm đã kéo giảm phần thu nhập ngoài lãi của ngân hàng.

Chuyển dịch sang khách hàng doanh nghiệp

Trong năm 2025, VIB cũng có những điều chỉnh trong cơ cấu huy động và cho vay.

Tổng huy động từ khách hàng cá nhân và doanh nghiệp đạt gần 306.000 tỷ đồng, tăng khoảng 10%. Số dư tiền gửi không kỳ hạn và các tài khoản lãi suất cao tăng mạnh, phản ánh hiệu quả trong chiến lược thu hút dòng tiền nhàn rỗi.

Về tín dụng, ngân hàng đang dần giảm tỷ trọng cho vay khách hàng cá nhân. Tỷ lệ cho vay bán lẻ đã giảm từ 72,1% xuống còn 60,4% vào cuối năm 2025.

Theo kế hoạch, tỷ trọng cho vay cá nhân có thể duy trì quanh mức 60%, trong khi phân khúc doanh nghiệp được kỳ vọng tăng trưởng nhanh hơn.

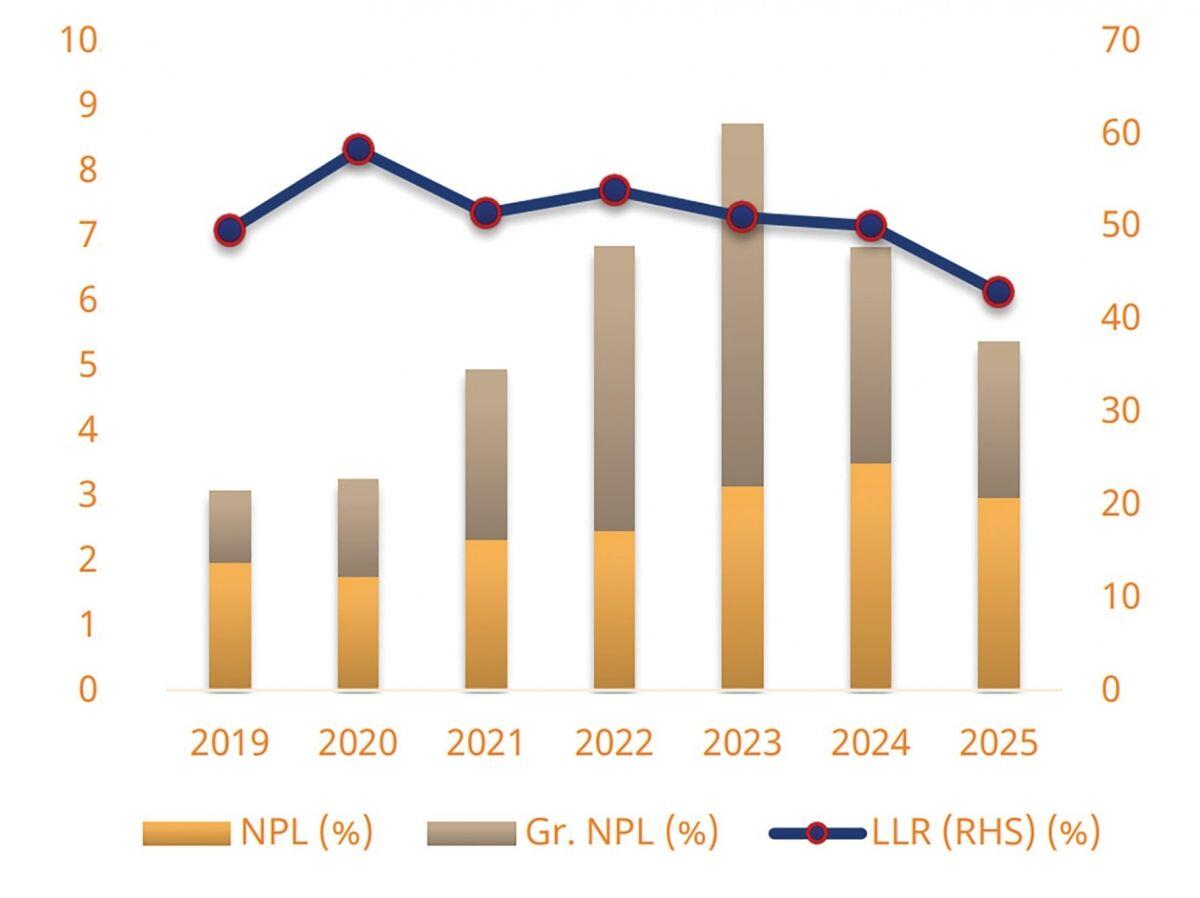

Chất lượng tài sản của VIB dần cải thiện.

Mục tiêu tăng trưởng mới

Trong năm 2026, VIB đặt mục tiêu tăng trưởng tín dụng khoảng 15–20%. Động lực chính dự kiến đến từ phân khúc doanh nghiệp với mức tăng trưởng khoảng 32%, trong khi mảng bán lẻ dự kiến tăng khoảng 9%.

Ngân hàng cũng có kế hoạch huy động khoảng 1 tỷ USD vốn quốc tế nhằm tối ưu chi phí vốn và mở rộng nguồn lực tài chính.

Một số tổ chức phân tích dự báo lợi nhuận trước thuế của VIB năm 2026 có thể đạt khoảng 11.300 tỷ đồng, tăng khoảng 24% so với năm trước.

Triển vọng lợi nhuận cùng với chiến lược chuyển dịch danh mục được kỳ vọng sẽ giúp VIB bước vào chu kỳ tăng trưởng mới trong giai đoạn 2026–2027.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()