Chiến lược giải ngân phiên 25/3: Tìm cơ hội ở những mã vốn hóa vừa

Dù đối diện với áp lực ngắn hạn từ sức mua thị trường ô tô hay biến động lợi nhuận mảng khai khoáng, cả HAX và PC1 đều sở hữu những "của để dành" chiến lược có khả năng thay đổi cục diện bảng cân đối kế toán trong năm 2026.

Thị trường bước vào phiên giao dịch ngày 25/3 với những tín hiệu phân hóa rõ nét. Trong bối cảnh dòng tiền tìm kiếm điểm tựa bền vững, các định chế tài chính vừa đưa ra những phân tích chuyên sâu về triển vọng phục hồi của HAX và vị thế đầu ngành của PC1, mở ra những kịch bản đầu tư đáng chú ý cho giai đoạn tới.

Các công ty chứng khoán cập nhật danh mục theo dõi cho phiên 25/3, trong đó nổi bật hai cổ phiếu với triển vọng trái chiều.

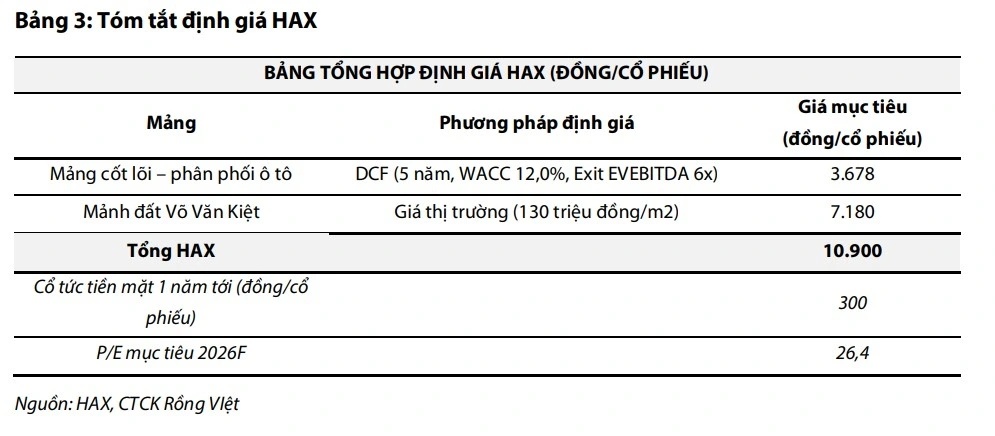

Với HAX, quan điểm được giữ ở mức trung lập. Kỳ vọng phục hồi trong năm 2026 chủ yếu dựa vào sự cải thiện của thị trường ô tô và các yếu tố hỗ trợ từ hãng xe trong nửa cuối năm, bao gồm chính sách kích cầu và ra mắt sản phẩm mới. Doanh thu được dự báo tăng khoảng 12%, lên hơn 5.200 tỷ đồng, trong khi lợi nhuận sau thuế cải thiện đáng kể so với nền thấp của năm trước.

Dù vậy, dư địa tăng trưởng của HAX vẫn phụ thuộc vào nhiều biến số chưa được phản ánh đầy đủ. Khả năng hợp nhất VFG, cấu trúc thương vụ và hiệu quả sau hợp nhất còn chờ kiểm chứng. Bên cạnh đó, kế hoạch chuyển nhượng khu đất Võ Văn Kiệt – tài sản có giá trị lớn – chưa có tiến triển rõ ràng, khiến kỳ vọng lợi nhuận ngắn hạn thiếu điểm tựa.

Trong bối cảnh thị phần Mercedes-Benz suy giảm, HAX chuyển hướng sang MG như một trụ cột mới. Tuy nhiên, biên lợi nhuận từ mảng này đang có dấu hiệu co lại, làm chậm nhịp tăng trưởng chung. Tổng hòa các yếu tố, định giá hiện tại chưa tạo ra chênh lệch đủ hấp dẫn, khiến khuyến nghị tiếp tục dừng ở mức quan sát.

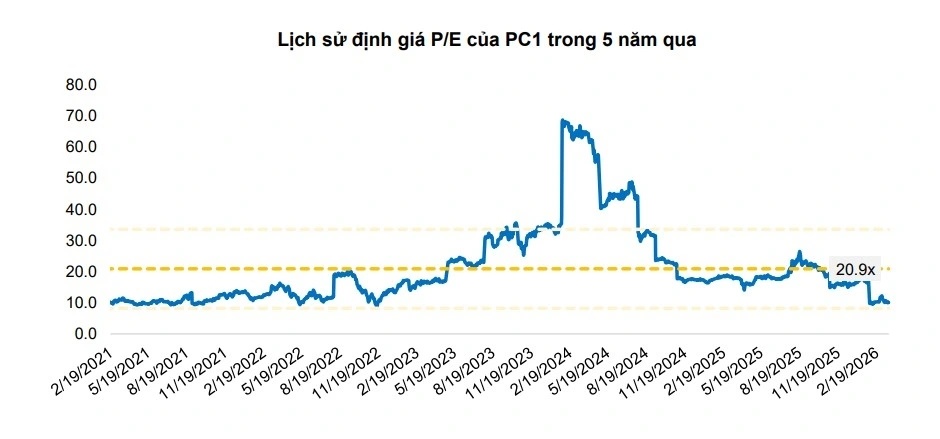

Trái ngược, PC1 được duy trì đánh giá tích cực với mức giá mục tiêu nâng lên 32.000 đồng/cổ phiếu, tương ứng dư địa tăng khoảng 20%. Triển vọng giai đoạn 2026–2030 được điều chỉnh theo hướng khả quan hơn, nhờ đóng góp từ mảng tổng thầu EPC và khai thác nickel.

Doanh thu năm 2026 dự kiến đi ngang, trong khi lợi nhuận có thể điều chỉnh giảm do yếu tố chu kỳ. Tuy nhiên, từ năm 2027, đà tăng trưởng được kỳ vọng quay trở lại khi các dự án mới ghi nhận doanh thu và biên lợi nhuận cải thiện.

Điểm tựa của PC1 nằm ở vị thế trong lĩnh vực xây lắp điện cùng năng lực triển khai dự án đã được kiểm chứng. Trong bối cảnh nhu cầu đầu tư hạ tầng năng lượng còn lớn, doanh nghiệp vẫn giữ được dư địa tăng trưởng trung hạn, qua đó trở thành lựa chọn được ưu tiên trong danh mục.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()