Cập nhật tình hình HĐKD của các cổ phiếu ngành thép

Cập nhật tình hình HĐKD của các cổ phiếu ngành thép

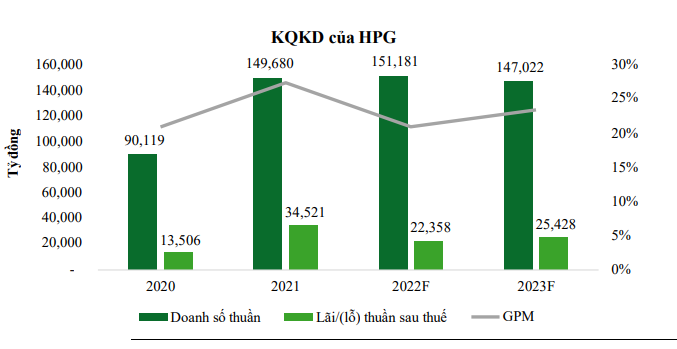

CTCP TẬP ĐOÀN HÒA PHÁT (HOSE:HPG)

KẾT QUẢ KINH DOANH

-Doanh thu thuần 6 tháng đầu năm 2022 của HPG đạt 81,480 tỷ đồng (+23% yoy) và trưởng từ mức trung bình 15,500 VND/tấn trong 1H2021 lên 17,500 VND/tấn trong 1H2022 và khả năng tiêu thụ tốt sản lượng với lợi thế cạnh tranh của Nhà máy Dung Quất.

-Lợi nhuận ròng 6 tháng đầu 2022 của HPG kém tích cực đến từ 1) Chi phí nguyên, nhiên vật liệu neo cao, đặc biệt là than cốc do chiến tranh Nga-Ukraine làm thu hẹp biên lợi nhuận gộp; 2) HPG bị lỗ tỷ giá 1,744 tỷ do đồng USD lên giá.

-Sản lƣợng tiêu thụ của HPG đạt 4.5 triệu tấn (+5% yoy). Trong đó, thép xây dựng là động lực tăng trưởng chính (+29% yoy), nguyên nhân là HPG đã giảm sản lượng phôi thép xuất khẩu và đẩy mạnh thép xây dựng. Bên cạnh đó, thép HRC, tôn mạ và ống thép cho thấy mức tăng trưởng khiêm tốn. Tuy nhiên kết quả này khá tích cực khi HPG cho thấy khả năng đánh chiếm thị phần trong khi ngành thép có kết quả kém tích cực.

ĐIỂM NHẤN

-Giá thép gặp áp lực điều chỉnh nửa cuối năm về vùng giá thấp: Mặc dù sau nhiều lần điều chỉnh, giá thép thanh vẫn neo cao ở mức 16,000 VND/tấn so với mức 12,500 VND/tấn mà VCBS đang ước tính. Triển vọng về lợi nhuận của HPG sẽ kém tích cực hơn nếu giá thép tiếp tục giảm về mặt bằng giá này.

- Thiếu động lực tăng trƣởng trong ngắn hạn: Dự án Dung Quất 2 của HPG đang trong giai đoạn đầu tư lớn để đi vào vận hành giúp tăng công suất thêm 5,6 triệu tấn (+64% công suất) sẽ là động lực tăng trưởng trong dài hạn. Tuy nhiên trong ngắn hạn 1 đến 2 năm tới, HPG đã chạy gần như hết công suất và ít dư địa tăng trưởng doanh thu.

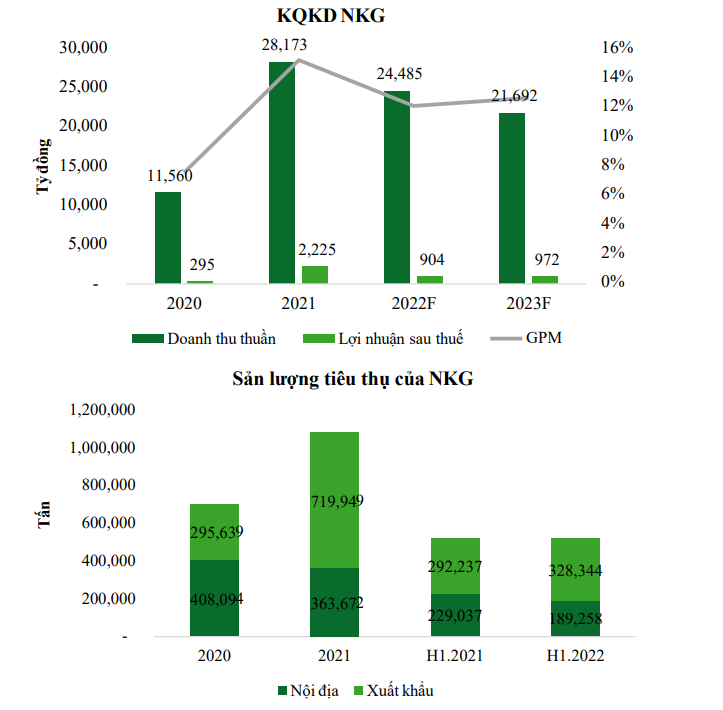

CTCPTHÉP NAM KIM (HOSE:NKG)

KẾT QUẢ KINH DOANH

-Doanh thu 1H.2022 của NKG đạt 14,347 tỷ đồng (+21% yoy) và LNST đạt 708 tỷ đồng (-39% yoy). Doanh thu tăng trưởng do NKG duy trì tăng trưởng sản lượng xuất khẩu tôn với mức giá bán cao của nửa đầu 2022. Mức lợi nhuận kém tích cực đến từ việc NKG đã nhập lượng lớn hàng tồn kho giá cao trong Q1 và Q2 năm 2022.

-VCBS đánh giá công ty sẽ tiếp tục cho thấy kết quả kinh doanh kém khả quan trong nửa cuối 2022 do giá thép đã có đà lao dốc trong Q2 và Q3 năm 2022. Bên cạnh đó, mức chênh giữa giá bán HDG tại EU và giá HRC Trung Quốc đã thu hẹp ở mức thấp từ đó tạo áp lực lên biên lợi nhuận của NKG.

ĐIỂM NHẤN

-Thị trường xuất khẩu suy giảm trong nửa cuối 2022: Sau giai đoạn khởi sắc của năm 2021 do EU và Mỹ tăng mạnh nhập khẩu ở hầu hết các quốc gia vì thiếu thép. VCBS kỳ vọng triển vọng xuất khẩu sẽ kém tích cực trong năm 2022 khi nhu cầu tại hai thị trường EU và Mỹ hụt hơi. Trong Q2/2022, các thị trường xuất khẩu chủ lực như Mỹ và EU đã cho thấy mức tăng trưởng âm lớn. Bên cạnh đó, mức chênh lệch giữa giá bán và giá mua đang bị thu hẹp mạnh sẽ làm lợi nhuận của NKG kém tíchcực.

-Biên lợi nhuận chịu áp lực giảm lớn do phải trích lập hàng tồn kho: Hiện nay tỷ lệ Hàng tồn kho/Tổng tài sản của NKG ở mức cao nhất lịch sử, trong đó NKG đã nhập lượng lớn tồn kho giá cao trong Q1 và Q2 năm 2022. VCBS nhận định NKG sẽ phải hạch toán dự phòng giảm giá hàng tồn kho lớn và làm lợi nhuận sụt giảm mạnh.

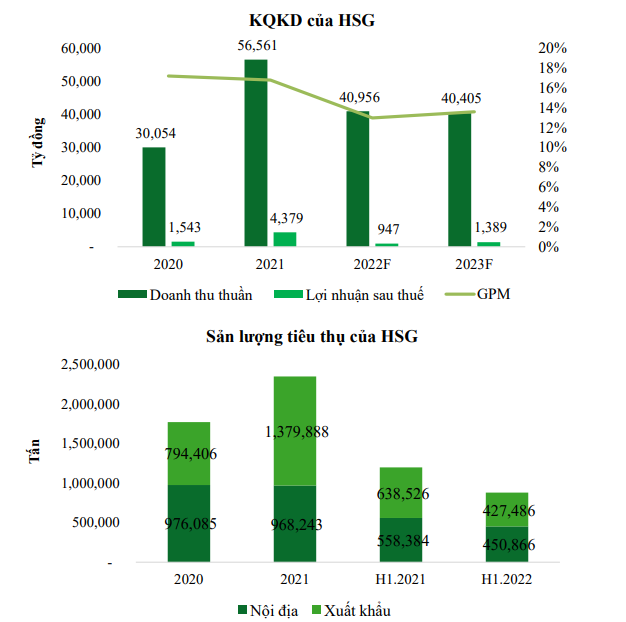

CTCP TẬP ĐOÀN HOA SEN (HOSE:HSG)

KẾT QUẢ KINH DOANH

- Doanh thu 1H.2022 của HSG đạt 24,838 tỷ đồng (+4% yoy) và LNST đạt 499 tỷ đồng (- 82% yoy). Doanh thu cho thấy mức tăng trưởng nhẹ do giá bán neo cao tuy nhiên mức sản lượng lại sụt giảm rất mạnh.

- Tương tự với NKG, VCBS đánh giá công ty sẽ tiếp tục duy trì kết quả kinh doanh tiêu cực trong nửa cuối năm 2022, nguyên nhân chủ yếu đến từ sản lượng tiêu thụ sụt giảm cũng như giá bán lao dốc. Bên cạnh đó, việc HSG tích trữ lượng lớn hàng tồn kho giá cao trong Q2/2022 sẽ tạo áp lực rất lớn tới biên lợi nhuận trong những quý tới.

- Trong 1H2022, Sản lượng tiêu thụ của HSG đạt 878,000 tấn (-27% yoy), trong đó sản lượng xuất khẩu có mức sụt giảm mạnh nhất chỉ đạt 427,000 tấn (-33% yoy), sản lượng tiêu thụ nội địa đạt 451,000 tấn (-19% yoy).

ĐIỂM NHẤN

-Sản luợng tiêu thụ sụt giảm: Sau năm 2021 khởi sắc, sản lượng xuất khẩu cũng như tiêu thụ nội địa của HSG cho thấy mức sụt giảm nặng nề. Trong nửa cuối 2022, VCBS dự báo mức sản lượng sẽ tiếp tục cho thấy con số tiêu cực do sản lượng sụt giảm ở cả thị trường nội địa và xuất khẩu, tuy nhiên triển vọng 2023 sẽ tốt hơn khi nhu cầu xây dựng hồi phực tại Việt Nam và HSG sẽ vươn lên với lợi thế cạnh tranh nội địa rất lớn của mình.

-Biên lợi nhuận chịu áp lực giảm: Hiện tỷ lệ Hàng tồn kho/Tài sản ngắn hạn của HSG trong Q2/2022 lên tới 79%, mức cao nhất trong lịch sử và cao hơn mức 65% của NKG. Điều này cho thấy rủi ro lớn về biên lợi nhuận cho HSG khi giá thép đang giảm mạnh, doanh nghiệp sẽ phải trích lập giảm giá tồn kho lớn với lượng hàng nhập giá rất cao của Q2/2022.

Nguồn: VCBS

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()