Cập nhật kinh tế Việt Nam tháng 5/2026 theo báo cáo World Bank: Tăng trưởng cao nhưng áp lực vĩ mô đang dày lên

Theo cập nhật kinh tế Việt Nam tháng 5/2026 của World Bank, nền kinh tế Việt Nam bước vào năm 2026 với nền tăng trưởng tích cực, nhưng các lớp đệm vĩ mô không còn dày như giai đoạn trước. Điểm đáng chú ý nhất là bức tranh tăng trưởng vẫn sáng, song đi kèm áp lực từ giá dầu, thuế quan, tỷ giá, lạm phát và hệ thống tín dụng có độ đòn bẩy cao. Đây là giai đoạn chính sách cần cân bằng rất kỹ giữa mục tiêu ổn định ngắn hạn và cải cách trung hạn.

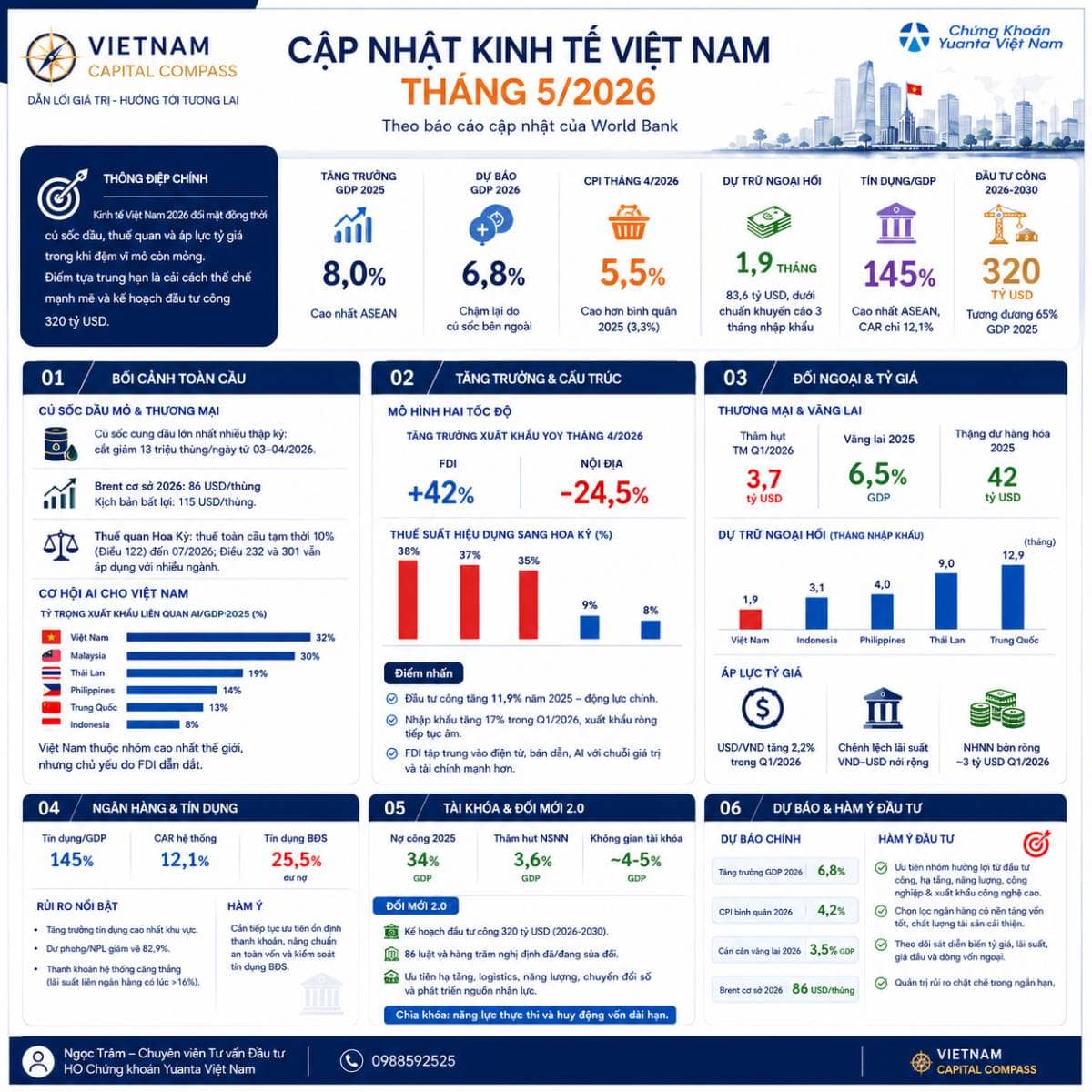

Nguồn: World Bank, Cập nhật Tình hình Kinh tế Việt Nam tháng 5/2026

Năm 2025, GDP Việt Nam tăng 8,0%, thuộc nhóm tăng trưởng nổi bật trong khu vực. Sang năm 2026, World Bank dự báo tăng trưởng chậm lại còn khoảng 6,8%, phản ánh tác động từ cú sốc dầu và biến động thương mại toàn cầu. Quý I/2026 vẫn ghi nhận mức tăng 7,8%, cho thấy nội lực kinh tế chưa suy yếu rõ rệt, nhưng dư địa để duy trì tốc độ cao đang phụ thuộc nhiều hơn vào chất lượng cải cách, đầu tư công và khả năng hấp thụ dòng vốn mới.

Rủi ro lớn nhất trong ngắn hạn nằm ở lạm phát và tỷ giá. CPI tháng 4/2026 tăng lên 5,5%, cao hơn đáng kể so với mức bình quân 3,3% của năm 2025. Trong bối cảnh giá dầu Brent được World Bank đặt kịch bản cơ sở 86 USD/thùng, và kịch bản bất lợi có thể lên 115 USD/thùng, áp lực chi phí đầu vào, logistics và tiêu dùng có thể tiếp tục lan rộng. Với một nền kinh tế có độ mở lớn, biến động giá năng lượng không chỉ ảnh hưởng đến CPI mà còn tạo áp lực lên cán cân thanh toán và điều hành tiền tệ.

Cán cân đối ngoại cũng cho thấy dấu hiệu cần theo dõi sát. Quý I/2026, Việt Nam ghi nhận thâm hụt thương mại 3,7 tỷ USD, lần đầu trong 5 năm có thâm hụt ở quý I. Dù cán cân vãng lai năm 2025 vẫn đạt thặng dư 6,5% GDP, dự trữ ngoại hối chỉ tương đương 1,9 tháng nhập khẩu, thấp hơn ngưỡng an toàn thông thường 3 tháng. Điều này khiến chính sách tiền tệ chịu ràng buộc lớn hơn, đặc biệt trong kịch bản USD mạnh, giá dầu cao hoặc dòng vốn ngoại biến động.

Một điểm đáng chú ý khác là mô hình tăng trưởng đang phân hóa rõ nét giữa khu vực FDI và doanh nghiệp nội địa. Khu vực FDI tiếp tục hưởng lợi từ chuỗi cung ứng công nghệ cao, điện tử, bán dẫn và hạ tầng AI. Tỷ trọng xuất khẩu liên quan AI/GDP của Việt Nam năm 2025 được ghi nhận ở mức 32%, thuộc nhóm cao trên thế giới. Tuy nhiên, lợi ích này chưa lan tỏa đủ mạnh sang doanh nghiệp nội địa. Các ngành thâm dụng lao động như dệt may, da giày chịu áp lực thuế quan cao hơn, trong khi doanh nghiệp nội địa thường có quy mô nhỏ, đệm vốn mỏng và khả năng chống chịu yếu hơn.

Về hệ thống ngân hàng, tín dụng/GDP của Việt Nam đã lên tới 145%, cao nhất ASEAN, trong khi hệ số an toàn vốn CAR toàn hệ thống chỉ khoảng 12,1%. Tín dụng bất động sản tăng mạnh 42%, chiếm 25,5% tổng dư nợ, cho thấy dòng vốn vẫn nghiêng nhiều về tài sản hơn là sản xuất. Đây là điểm cần thận trọng, bởi khi tín dụng tăng nhanh nhưng đệm vốn chưa tương xứng, rủi ro chu kỳ tài sản có thể tạo sức ép lên hệ thống tài chính trong giai đoạn lãi suất và thanh khoản biến động.

Tuy nhiên, bức tranh trung hạn không tiêu cực. Điểm sáng lớn nằm ở dư địa tài khóa và làn sóng cải cách. Nợ công năm 2025 ở mức 34% GDP, thấp hơn nhiều nền kinh tế cùng nhóm, tạo không gian nhất định cho đầu tư phát triển. Kế hoạch đầu tư hạ tầng giai đoạn 2026–2030 có quy mô khoảng 320 tỷ USD, tương đương 65% GDP năm 2025, nếu được triển khai hiệu quả sẽ trở thành động lực quan trọng cho tăng trưởng năng suất, logistics, năng lượng và hạ tầng số.

Thị trường vốn cũng bước vào giai đoạn bản lề. Việc Việt Nam được FTSE Russell nâng hạng lên thị trường mới nổi thứ cấp được kỳ vọng tạo dòng vốn tiềm năng khoảng 3–5 tỷ USD trong ba năm đầu sau hiệu lực. Đây không chỉ là câu chuyện dòng tiền, mà còn là áp lực tích cực buộc thị trường cải thiện hạ tầng giao dịch, minh bạch thông tin, quy mô vốn hóa và chất lượng hàng hóa niêm yết. Nếu tiến trình này được duy trì, mục tiêu tiếp cận MSCI trong giai đoạn sau sẽ có cơ sở rõ hơn.

Với nhà đầu tư chứng khoán, thông điệp quan trọng là không nhìn kinh tế Việt Nam 2026 theo một màu duy nhất. Tăng trưởng vẫn tích cực, cải cách vẫn là trục chính, nhưng rủi ro vĩ mô đã dày hơn. Danh mục nên ưu tiên các doanh nghiệp có nền tảng tài chính lành mạnh, khả năng kiểm soát chi phí tốt, ít phụ thuộc đòn bẩy ngắn hạn và hưởng lợi trực tiếp từ đầu tư công, hạ tầng, logistics, khu công nghiệp, công nghệ cao, ngân hàng có năng lực vốn tốt và dịch vụ tài chính.

Kết luận, cập nhật của World Bank cho thấy Việt Nam đang ở giai đoạn tăng trưởng cao nhưng yêu cầu quản trị rủi ro cao hơn. Câu chuyện trung hạn vẫn hấp dẫn nếu cải cách được thực thi đúng tốc độ, nhưng năm 2026 sẽ không phải giai đoạn phù hợp với chiến lược đầu tư dàn trải. Nhà đầu tư cần chọn lọc hơn, bám sát các biến số CPI, tỷ giá, lãi suất liên ngân hàng, giá dầu, dòng vốn ngoại và tiến độ đầu tư công để điều chỉnh tỷ trọng danh mục phù hợp.

Ngọc Trâm - Chuyên viên Tư vấn Đầu tư | HO Chứng khoán Yuanta Việt Nam

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()