Các mã cảng biển đáng để đầu tư trong năm nay

Triển vọng đầu tư của một số cổ phiếu cảng biển

1) CTCP GEMADEPT (GMD - HSX)

HĐ KD chính: hoạt động khai thác chính là cảng, logistics. Từ 2018 hoạt động cảng chiếm tỷ trọng chính trong cơ cấu DT và LNG (77% và 73%).

KQKD 2023: DTT đạt 3.846 tỷ đồng (-1,3% yoy), LNST tăng mạnh 126,4% yoy đạt 2.251 tỷ đồng nhờ vào LN đột biến (1.841 tỷ đồng) từ thoái vốn cảng Nam Hải Đình Vũ. Q1.24: LNST tăng mạnh 130% yoy đạt 708 tỷ đồng nhờ LN đột biến từ việc bán cảng Nam Hải (336 tỷ đồng). Loại trừ LN bất thường thì LN ước tính tăng khoảng 20% yoy nhờ SL tăng 56% yoy.

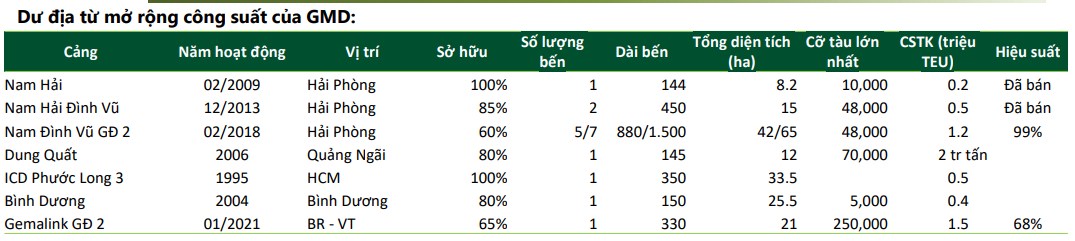

GMD sở hữu 2 cảng có vị trí thuận lợi tại 2 cụm cảng lớn nhất Việt Nam là Nam Đình Vũ và cảng nước sâu Gemalink. GMD là DN cảng liên tục đầu tư tăng công suất lớn trong giai đoạn sau dịch Covid. Tổng CSTK đến 2025 ước tính đạt 5,3 triệu TEU (tăng 77% sv CS 2023). Sự cộng hưởng từ hệ sinh thái cảng biển-Logistics giúp hiệu suất khai thác của GMD cao hơn so với các đối thủ trong ngành.

Cảng Nam Đình Vũ (NĐV): gồm 3GĐ: GĐ 1 khai thác từ 2018, GĐ 2 khai thác từ 05/2023, GĐ 3 đang được hoàn thành thủ tục để khởi công. Dự kiến đi vào 2025 với tổng CS 2 triệu TEU (+67%) với vốn đầu tư 2.500 tỷ. Sau khi hoàn thành NĐV là cảng sông lớn nhất tại miền Bắc. Chúng tôi kỳ vọng NĐV 2 sẽ nhanh chóng lấp đầy CS từ sản lượng hàng cảng NHĐV chuyển sang.

Gemalink: nằm vị trí thuận lợi nhất và cảng duy nhất có thể mở rộng tại cụm CM-TV, cùng với hãng tàu CMA-CGM (lớn thứ 3 thế giới với thị phần 12,7%) sở hữu 25% giúp cam kết đảm bảo nguồn hàng ổn định cho GML.

Nạo vét luồng: GMD được bộ GTVT chấp thuận đề xuất dự án nâng cấp luồng hàng hải tại cụm Hải Phòng từ vũng quay tàu cảng container quốc tế Hải Phòng đến cảng Nam Đình Vũ nhằm hạ độ sâu luồng từ -7m xuống -8-8.5 m. Thực hiện từ 01/24 đến 06/24. Việc nạo vét kênh sẽ giúp gia tăng cạnh tranh của cảng NĐV nhờ việc tiếp nhận được các tàu có trọng tải lớn hơn các cảng cùng khu vực.

Rủi ro: Tại cụm Hải Phòng: áp lực nguồn cung tăng cao từ 2025 khi NĐV 3 và 2 cảng nước sâu Lạch Huyện 3 4 (PHP) và Lạch Huyện 5 6 (Hateco) đi vào hoạt động khai thác.

2) CTCP CẢNG HẢI PHÒNG (PHP - UPCOM)

HĐ KD chính: PHP đang quản lý khai thác 4 cảng: Hoàng Diệu, Chùa Vẽ, Tân Vũ và Đình Vũ, tất cả đều thuộc cụm cảng biển Hải Phòng. PHP có công suất lớn nhất tại Hải Phòng (ước tính 27% thị phần).

KQKD Q1.24: DTT tăng 12,5% và LNST giảm 6,7% yoy, tương ứng đạt 566,4 tỷ đồng và 140,6 tỷ đồng. Biên gộp đạt 38,1% (Q1.23: 37,0%, 2023: 35,0%).

Cảng Hoàng Diệu: khai thác hàng rời lớn nhất Hải Phòng, sản lượng ~ 6 triệu tấn (100% CS), đóng góp 16%/DT và 6% LNST (2023: DT 354 và LN 40 tỷ đồng). Theo qui hoạc Tp.Hải Phòng đến 2030, cảng Hoàng Diệu di dời toàn bộ phục vụ cho phát triển đô thị. Việc di dời đã diễn ra một phần vào 2017 để xây cầu Hoàng Văn Thụ. Hiện TP.HP đang đẩy nhanh tiến độ, khởi công xây cầu Nguyễn Trãi.

Cảng Chùa Vẽ: nằm thượng lưu sông Cấm, phần lớn sản lượng sau khi di dời của Hoàng Diệu sẽ chuyển về Chùa Vẽ.

Tân Vũ + Đình Vũ: nằm ở hạ lưu và đang hoạt động với công suất 85-95% CSTK.

Cảng nước sâu Lạch Huyện 3 4: thúc đẩy tăng trưởng trong dài hạn Tại cụm cảng Hải Phòng, cảng nước sâu Lạch Huyện nằm vị trí cửa ngỏ quốc tế, nằm trong khu kinh tế Đình Vũ – Cát Hải, một trong 5 khu kinh tế ven biển trọng điểm tại Việt Nam. Chúng tôi kỳ vọng từ giữa 2025 sẽ được chính thức đưa vào khai thác, nâng công suất khai thác của PHP lên 3,2 triệu TEUs (+52% CS hiện tại) và PHP là DN cảng có CS lớn nhất cụm Hải Phòng.

Rủi ro: Bến 3-4 đi vào hoạt động chậm hơn so với dự kiến. Việc ký đối tác chiến lược là hãng tàu tại Lạch Huyện 3-4 không thành công sẽ ảnh hưởng lớn đến sản lượng khai thác khi cảng đi vào hoạt động chính thức.

3) CTCP CẢNG SÀI GÒN (SGP - UPCOM)ca

HĐ KD chính: SGP là công ty con của TCT Hàng Hải Việt Nam (VIMC), hoạt động kinh doanh chính là khai thác cảng.

KQKD 2023: DT đạt 942 tỷ đồng (-15,3% yoy), LNST đạt 296 tỷ đồng, tăng mạnh 48,1% yoy nhờ vào CP QLDN giảm mạnh 71,5% yoy từ 227 tỷ đồng còn 65 tỷ đồng do hoàn nhập đầu tư tài chính. Q1.24: DTT đạt 261 tỷ đồng (+19,7% yoy), LNST đạt 50 tỷ đồng (+111,0% yoy) nhờ biên gộp cải thiện, CT LD LK có lãi trở lại.

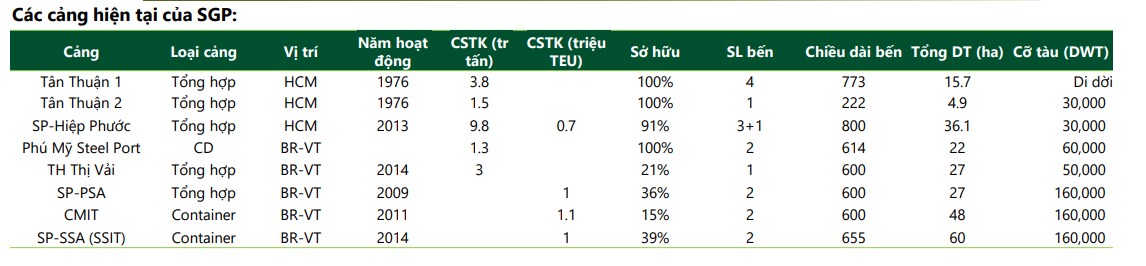

Cảng Tân Thuận: khai thác chủ yếu hàng rời. Theo qui hoạch đến 2025 cảng sẽ được di dời. SP Hiệp Phước: là cảng thay thế cảng Nhà Rồng Khánh Hội chuyển đổi công năng. GĐ 1 CS 8,7 triệu tấn, GĐ 2 CS 18 triệu tấn. Cảng đang được đầu tư thiết bị, dự kiến Q4.2024 và đến Q1.2025 bắt đầu khai thác hàng container. Giai đoạn đầu dự kiến sản lượng 50-100.000 TEUs.

Cảng từ các CT LD, LK: các cảng liên kết khu vực CM-TV, chúng tôi kỳ vọng các cảng khu vực CM-TV tiếp tục thu hút được nhiều tàu mẹ cập cảng phục hồi tích cực trong 2024. SGP có thể ghi nhận LN tích cực từ các CT LD LK này. (CMIT đã được SGP trích hết dự phòng, SSIT có LN trở lại từ 2020 và SPPSA đã giảm bớt lỗ)

Rủi ro: Cảng Tân Thuận 1 bị ảnh hưởng khi dự án xây cầu Thủ Thiêm 4 dự kiến khởi công vào 30/04/2025. Sản lượng tại Tân Thuận 1 sụt giảm khi phải di dời sẽ ảnh hưởng đáng kể đến KQKD của SGP trong khi hàng hóa có thể không dịch chuyển sang Tân Thuận 2 và Sài Gòn Hiệp Phước. Thanh khoản cổ phiếu thấp.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()