BMP, GEG và HAH có gì đáng chú ý?

Các công ty chứng khoán (CTCK) khuyến nghị mua BMP do lợi nhuận và lợi suất cổ tức được dự báo ở mức cao; mua GEG do tình hình tài chính sẽ cải thiện đáng kể nhờ dự án Tân Phú Đông 1; mua HAH do kết quả kinh doanh dự báo cải thiện tích cực trong nửa cuối 2024 và 2025.

Mua BMP với giá mục tiêu 130,300 đồng/cp

CTCK Vietcap cho biết đã điều chỉnh giảm nhẹ dự báo tăng trưởng sản lượng bán hàng năm 2024 của CTCP Nhựa Bình Minh (HOSE: BMP) xuống còn 12% so với cùng kỳ. Trong quý 2/2024, BMP công bố sản lượng bán hàng ước tính ở mức 19,500 tấn, cải thiện 16% so với quý trước, nhờ sự phục hồi của thị trường bất động sản miền Nam. Sản lượng bán nửa đầu năm đạt 36,400 tấn, thấp hơn một chút so với dự báo cả năm trước đây của CTCK này, dẫn đến việc Vietcap giảm 2% dự báo sản lượng bán năm 2024 của BMP xuống 76,500 tấn. Vietcap dự báo thị trường bất động sản sẽ tiếp tục phục hồi trong nửa cuối năm 2024 và năm 2025, giúp thúc đẩy sản lượng bán tăng và dự kiến doanh thu năm 2025 sẽ tăng 8%.

Vietcap dự báo biên lợi nhuận từ hoạt động kinh doanh năm 2024 của BMP sẽ tăng so với cùng kỳ, nhờ (1) biên lợi nhuận gộp tăng 43.6% từ mức cơ sở cao của năm 2023 là 41%, và (2) chi phí quản lý và bán hàng (SG&A)/doanh thu giảm 0.6 điểm % xuống 14.8% vì BMP giảm chiết khấu thương mại trong bối cảnh thị trường trong nước vẫn còn yếu để tiết kiệm chi phí. Chủ tịch HĐQT đã lưu ý trong cuộc họp gặp gỡ nhà đầu tư vào đầu tháng 8 rằng việc áp dụng các chương trình khuyến mãi mang lại ít hiệu quả trong bối cảnh nhu cầu thấp.

Mặt khác, Vietcap cho rằng BMP là một doanh nghiệp tạo ra dòng tiền ổn định (cash cow), với tốc độ tăng trưởng kép (CAGR) lãi ròng dự kiến giai đoạn 2023-26 là 2.2%, cần lưu ý rằng năm 2023 đã ghi nhận mức biên lợi nhuận gộp và lãi ròng cao kỷ lục nhờ giá nguyên liệu đầu vào thấp. CTCK này dự báo cổ tức tiền mặt trong 12 tháng tới sẽ ở mức 12,000 đồng/cp, tương ứng với mức lợi suất cổ tức cao là 10.4%, do lợi nhuận dự kiến ở mức cao, dòng tiền mạnh và bảng cân đối kế toán không có nợ vay. Ngoài ra, là một cổ phiếu có hệ số beta thấp (với hệ số beta điều chỉnh 5 năm/2 năm theo Bloomberg là khoảng 0.85), Vietcap cho rằng BMP là một lựa chọn phòng thủ hấp dẫn.

Với lợi nhuận và lợi suất cổ tức ở mức cao, Vietcap đưa ra khuyến nghị mua đối với cổ phiếu BMP với giá mục tiêu 130,300 đồng/cp.

Mua GEG với giá mục tiêu 16,200 đồng/cp

CTCK KB Việt Nam (KBSV) đánh giá CTCP Điện Gia Lai (HOSE: GEG) sở hữu danh mục thủy điện hoạt động hiệu quả, đem về dòng tiền ổn định. Với danh mục thủy điện hơn 80 MW đều sở hữu vị trí thuận lợi cho việc phát điện và tối đa công suất, GEG sẽ tiếp tục nhận về dòng tiền ổn định. Đặc biệt doanh thu dư kiến bứt phá trong chu kỳ thuận lợi vào năm 2025.

Bên cạnh đó, việc tầm nhìn đi đôi với hành động từ sớm giúp GEG sở hữu các dự án năng lượng tái tạo tiềm năng. GEG đã nhanh chóng theo đuổi xu thế chuyển dịch năng lượng xanh chỉ vỏn vẹn trong 3 năm thông qua tích cực đầu tư vào các dự án điện gió và mặt trời tiềm năng và gia tăng doanh thu nhanh chóng ở mảng này. Tân Phú Đông 1 là dự án mới nhất dự kiến trở thành động lực cho tăng trưởng doanh thu của GEG.

Đáng chú ý, những giải tỏa liên quan tới pháp lý sẽ thúc đẩy tiến độ giá bán chính thức của dự án Tân Phú Đông 1, qua đó cải thiện tình hinh tài chính. KBSV cho rằng dự án điện gió chủ lực của GEG là Tân Phú Đông 1 sẽ đàm phán giá bán chính thức bằng 90% khung giá chuyển tiếp nhờ tính pháp lý được bảo đảm. Dự án sẽ cải thiện đáng kể tình hình tài chính của GEG.

Theo đó, KBSV đưa ra khuyến nghị mua đối với cổ phiếu GEG nhưng giá mục tiêu sẽ tùy vào 3 kịch bản của việc đàm phán giá điện tại dự án Tân Phú Đông. Cụ thể, trong kịch bản cơ sở, giá bán dự kiến 1,634 đồng/kWh, hệ số tải 38%, giá mục tiêu của cổ phiếu GEG sẽ là 16,200 đồng/cp.

Trong kịch bản tích cực, giá bán sẽ ở mức 1,724 đồng/kWh, hệ số tải 41%, lúc này giá mục tiêu sẽ ở mức 18,900 đồng/cp.

Còn trong kịch bản tiêu cực, giá bán chỉ ở mức 1,542 đồng/kWh, hệ số tải 35%, giá mục tiêu khi này còn 13,400 đồng/cp.

Mua HAH với giá mục tiêu 54,000 đồng/cp

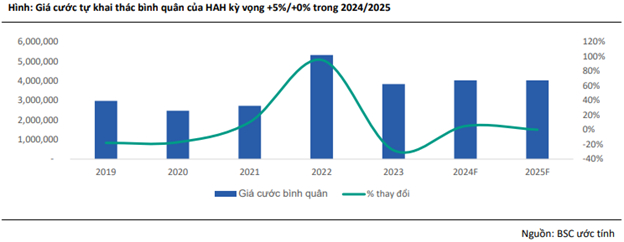

CTCK BSC dự báo hoạt động tự khai thác của CTCP Vận tải và Xếp dỡ Hải An (HOSE: HAH) tăng lần lượt 45% và 10% trong năm 2024 và 2025 chủ yếu nhờ sản lượng cải thiện mạnh so với cùng kỳ. Trong đó, sản lượng tự khai thác của HAH kỳ vọng tăng lần lượt 39% và 10% trong 2024 và 2025.

Đối với triển vọng giá cước tự khai thác, BSC dự báo giá cước tự khai thác bình quân của HAH sẽ tăng 5% và 0% trong 2024 và 2025. CTCK này cho rằng giá cước tự khai thác bình quân của HAH sẽ không có sự biến động mạnh so với nửa đầu năm 2024, mà sẽ chủ yếu tăng nhẹ theo yếu tố mùa vụ của thị trường và mức nền thấp của cùng kỳ.

Mặt khác, hoạt động cho thuê định hạn kỳ vọng tăng 36% và 61% trong 2024 và 2025 nhờ (1) giá cước cho thuê định hạn đã thiếp lại một mức nền cao mới so với nửa cuối 2023 và nửa đầu 2024 (2) số tháng và lượng tàu định hạn tăng mạnh so với cùng kỳ nhờ bổ sung 3 tàu mới và nhu cầu thuê tàu cải thiện.

BSC cho rằng nhìn chung mặt bằng giá cước trong 2025 vẫn sẽ được neo ở mức cao so với nửa đầu 2024 nhờ nhu cầu thuê tàu hiện tại không quá thấp, ước tính tăng 15% và 4.5% so với cùng kỳ về phía nguồn cung, lượng tàu bàn giao mới ước tính tăng 9.6% và 5.5% trong năm 2024 và 2025 (theo BIMCO). BSC lưu ý, BIMCO dự báo nhu cầu thuê tàu chậm lại dựa trên giả định căng thẳng biển đỏ chấm dứt và tuyến hàng hải đi qua kênh đào Suez trở lại bình thường trong 2025.

Theo quan sát của BSC, thời hạn ký của các hợp đồng định hạn mới hiện tại thường kéo dài từ 6 tháng – 1 năm tức dài hơn nhiều so với giai đoạn từ nửa cuối 2023 và nửa đầu 2024 chủ yếu ký ngắn hạn 1 tháng – 3 tháng cũng đã phần nào phản ánh nhu cầu hồi phục và thiếp lập mức nền mới ở thời điểm hiện tại.

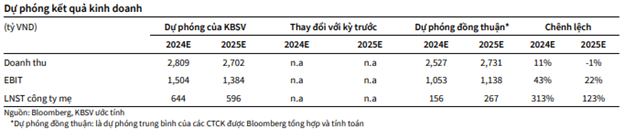

Năm 2024, BSC dự báo HAH ghi nhận doanh thu thuần và lãi ròng đạt lần lượt 3,610 tỷ đồng và 417 tỷ đồng, tăng 38% và 8.3% so với năm 2023, tương đương EPS dự phóng 2024 khoảng 3,692 đồng/cp, PE dự phóng 2024 ở mức 11.2 lần.

Năm 2025, BSC dự báo HAH ghi nhận doanh thu thuần và lãi ròng đạt lần lượt 4,241 tỷ đồng và 551 tỷ đồng, tăng 26% và 32%, tương đương EPS dự phóng 2025 khoảng 4,561 đồng/cp, PE dự phóng 2025 ở mức 9.2 lần.

BSC đưa ra khuyến nghị mua đối với cổ phiếu HAH với giá mục tiêu 54,000 đồng/cp dựa trên quan điểm kết quả kinh doanh của doanh nghiệp sẽ có sự cải thiện tích cực trong nửa cuối 2024 và 2025 so với cùng kỳ nhờ (1) sản lượng tự khai thác cải thiện tích cực so với cùng kỳ (2) giá cước cho thuê định hạn đã thiết lập mức nền mới cao so với quá khứ, cùng với đó là quy mô đội tàu cho thuê định hạn tăng nhờ bổ sung 3 tàu mới trong 2024 (Haian Beta, Charlie, Opus).

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()