reatimes.vn

reatimes.vn

Lợi nhuận giảm mạnh nhưng vẫn được khuyến nghị mua: Điều gì đang diễn ra với 'ông lớn' Becamex (BCM)?

Trong khi lợi nhuận quý I giảm hơn 20%, BCM vẫn được khuyến nghị mua. Nghịch lý này đang phản ánh điều gì về triển vọng của một trong những doanh nghiệp khu công nghiệp lớn nhất Việt Nam?

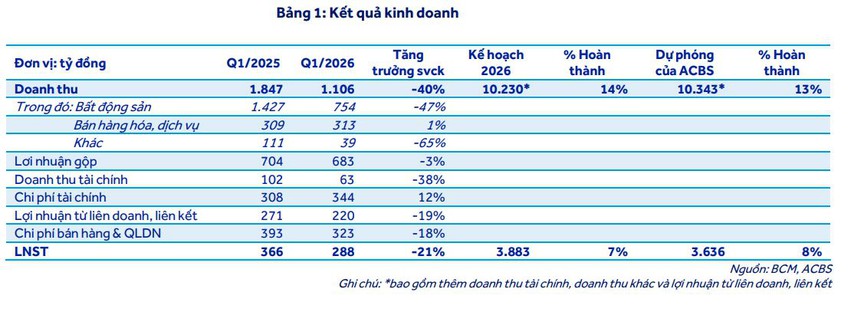

Tổng Công ty Đầu tư và Phát triển Công nghiệp - CTCP (Becamex IDC) đã khởi đầu năm mới với một bức tranh tài chính tương đối ảm đạm khi các chỉ số cốt lõi đồng loạt sụt giảm mạnh. Cụ thể, doanh thu trong quý đầu tiên của doanh nghiệp chỉ đạt 1.106 tỷ đồng, giảm tới 40% so với cùng kỳ năm trước. Hệ quả là lợi nhuận sau thuế cũng bốc hơi 21%, rơi xuống mức 288 tỷ đồng và mới chỉ hoàn thành vỏn vẹn khoảng 7% kế hoạch lợi nhuận của cả năm.

Nguyên nhân gốc rễ dẫn đến sự sụt giảm này bắt nguồn từ mảng kinh doanh bất động sản khi doanh thu mảng này lao dốc 47%, chủ yếu do diện tích đất khu công nghiệp và nhà ở bàn giao cho khách hàng thấp hơn hẳn cùng kỳ. Bên cạnh đó, sự vắng bóng của các khoản lợi nhuận từ hợp đồng hợp tác kinh doanh đã khiến doanh thu tài chính giảm 38%, đồng thời phần lãi mang về từ các công ty liên doanh, liên kết cũng thu hẹp đáng kể. Không dừng lại ở đó, gánh nặng nợ nần của Becamex IDC cũng đang phình to khi tổng nợ vay tăng lên mức 25.523 tỷ đồng, trong đó công cụ trái phiếu chiếm áp đảo đến 54%. Việc nợ ròng tăng mạnh đã đẩy tỷ lệ nợ ròng trên vốn chủ sở hữu vượt ngưỡng an toàn lên mức 104,3%, cao hơn rất nhiều so với mức trung vị của toàn ngành và trực tiếp tạo ra áp lực tài chính không nhỏ cho doanh nghiệp.

Hệ sinh thái liên doanh vững chắc và động lực tăng trưởng từ làn sóng vốn ngoại

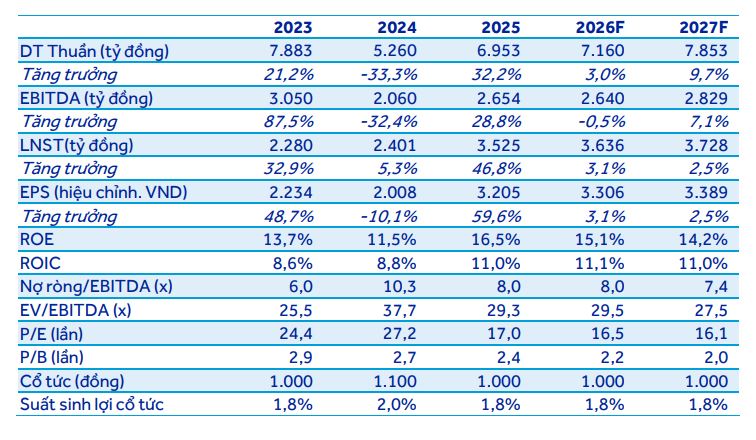

Mặc dù phải đối diện với những khó khăn mang tính ngắn hạn, triển vọng trung và dài hạn của Becamex IDC vẫn được các chuyên gia phân tích từ Công ty Chứng khoán ACB (ACBS) đánh giá rất cao nhờ vào nền tảng vững chắc từ hệ sinh thái liên doanh VSIP. Hiện tại, khối liên doanh này đang đóng góp tới hơn một nửa tổng lợi nhuận sau thuế của toàn tổng công ty. Chỉ trong vòng năm tháng đầu năm, liên doanh VSIP đã liên tiếp gặt hái thành công khi được chấp thuận chủ trương đầu tư cho ba dự án quy mô lớn tại Huế, Nghệ An và Hà Nam, nâng tổng số dự án sở hữu lên con số 24 và kỳ vọng sẽ chạm mốc 30 khu công nghiệp trước khi khép lại năm nay. Giới chuyên gia dự báo lợi nhuận năm nay của riêng VSIP có thể đạt mức tăng trưởng ấn tượng 19%, nhờ vào việc đẩy mạnh khai thác các dự án trọng điểm như VSIP Bình Dương 3 cùng hàng loạt dự án nhà ở đô thị đi kèm. Ngoài ra, lợi thế cạnh tranh cốt lõi của Becamex IDC còn nằm ở quỹ đất thương phẩm khổng lồ chưa khai thác lên đến hàng trăm héc-ta tại các khu công nghiệp trọng điểm như Cây Trường hay Bàu Bàng mở rộng.

reatimes.vn

Lợi nhuận giảm mạnh nhưng vẫn được khuyến nghị mua: Điều gì đang diễn ra với 'ông lớn' Becamex (BCM)?

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()

Cơ quan chủ quản: Công ty TNHH 24HMoney.

Số giấy phép mạng xã hội: 203/GP-BTTTT do BỘ TT & TT cấp ngày 09/06/2023

Chịu trách nhiệm nội dung: Phạm Đình Bằng.

Liên hệ: 0346.701.666

Hotline: 038.509.6665