Bẫy phòng thủ hay cơ hội vàng cho nhóm cổ phiếu vua?

Trong bối cảnh các biến số vĩ mô thế giới biến động khó lường, giới phân tích tài chính vừa phát đi tín hiệu gom hàng mạnh mẽ đối với hai "ông lớn" ngành ngân hàng nhờ một bệ đỡ lợi nhuận vững chắc.

Việc định giá lại các dòng cổ phiếu trụ cột không chỉ đơn thuần là tìm kiếm tỷ suất sinh lời ngắn hạn, mà là bài toán dịch chuyển dòng vốn vào những pháo đài có sức chống chịu bền bỉ nhất hệ thống.

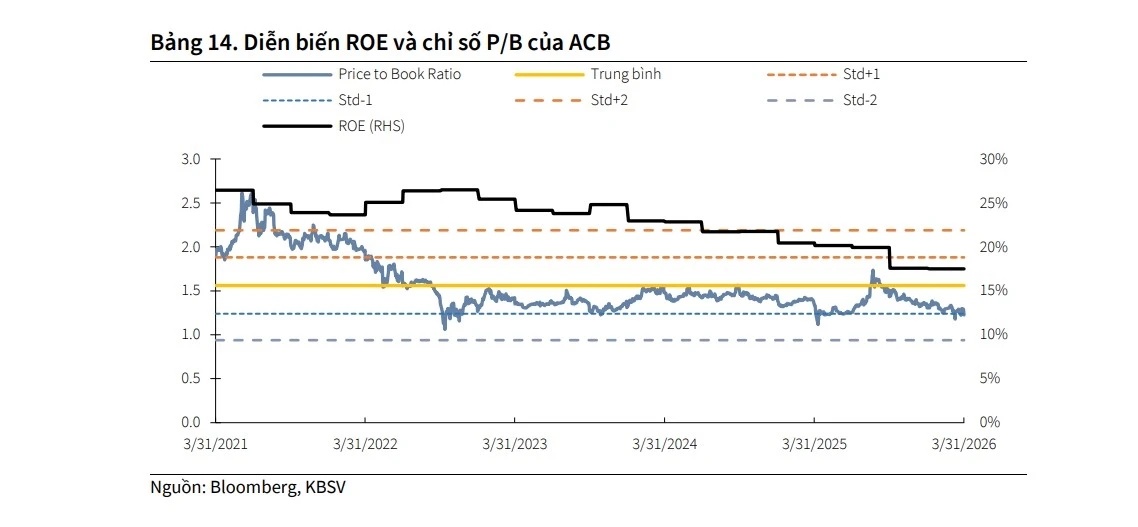

ACB được kỳ vọng tăng hơn 22%

Ngân hàng ACB đã thông qua kế hoạch kinh doanh năm 2026 với mục tiêu tăng trưởng tài sản, tín dụng và huy động vốn đều ở mức 16%. Lợi nhuận trước thuế dự kiến tăng 14%, trong khi tỷ lệ nợ xấu được kiểm soát dưới 1,2%.

Theo đánh giá của KBSV, tăng trưởng tín dụng năm nay có thể đạt khoảng 15%, thấp hơn đôi chút so với mục tiêu của ngân hàng do định hướng điều hành thận trọng và những tác động từ môi trường kinh tế toàn cầu.

Động lực tăng trưởng của ACB được kỳ vọng đến từ các mảng cho vay FDI, cho vay mua nhà và việc mở rộng năng lực kinh doanh thông qua các công ty thành viên.

Biên lãi ròng (NIM) được dự báo cải thiện trong nửa cuối năm nhờ mặt bằng lãi suất huy động giảm, tỷ lệ CASA phục hồi và cơ cấu tín dụng dịch chuyển theo hướng hiệu quả hơn.

Bên cạnh đó, nguồn thu dịch vụ được kỳ vọng tăng trưởng tích cực khi ngân hàng mở rộng hoạt động bảo hiểm phi nhân thọ và phát triển thêm các sản phẩm đầu tư.

Dù chất lượng tài sản có thể chịu áp lực nhẹ, KBSV vẫn đưa ra khuyến nghị mua đối với ACB với giá mục tiêu 31.800 đồng/cổ phiếu, cao hơn khoảng 22,3% so với mức giá tham chiếu được sử dụng trong báo cáo.

VCB tiếp tục giữ vị thế đầu ngành

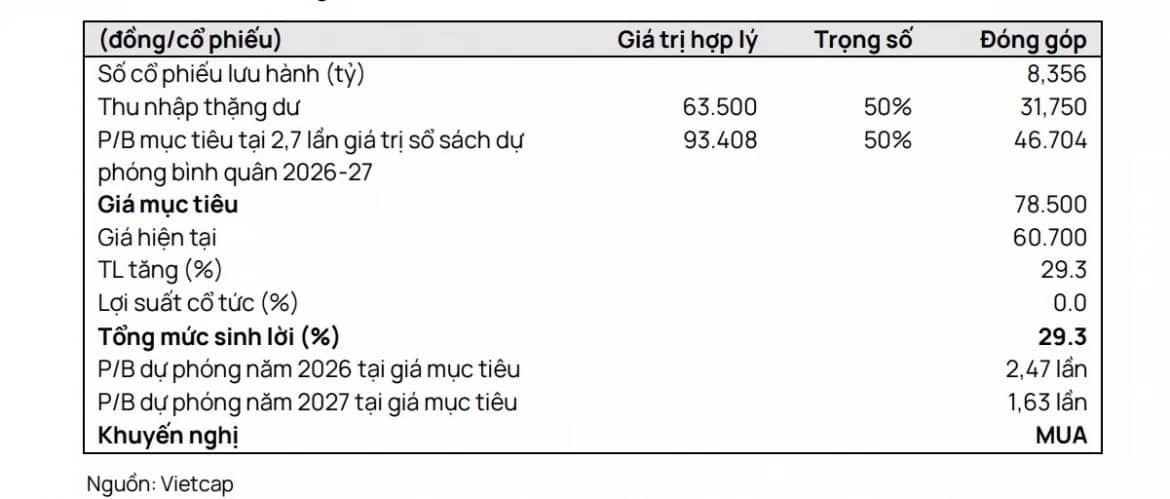

Đối với VCB, Vietcap duy trì khuyến nghị mua và nâng giá mục tiêu lên 78.500 đồng/cổ phiếu.

Theo đơn vị phân tích, lợi thế lớn nhất của VCB nằm ở quy mô khách hàng, chất lượng tài sản, nguồn vốn giá rẻ cùng năng lực quản trị rủi ro hàng đầu hệ thống.

Những yếu tố này giúp ngân hàng duy trì tăng trưởng tín dụng và lợi nhuận bền vững ngay cả khi môi trường kinh doanh xuất hiện nhiều thách thức.

VCB hiện giao dịch ở mức định giá cao hơn mặt bằng chung ngành ngân hàng. Tuy nhiên, giới phân tích cho rằng mức chênh lệch này phản ánh đúng vị thế dẫn đầu, chất lượng tài sản vượt trội và triển vọng tăng trưởng dài hạn của ngân hàng.

Các yếu tố hỗ trợ đáng chú ý gồm kế hoạch phát hành riêng lẻ và khả năng mở rộng quy mô vốn. Ngược lại, rủi ro chủ yếu đến từ tăng trưởng tín dụng thấp hơn kỳ vọng hoặc biên lãi ròng suy giảm.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()