Bạc và bước ngoặt 50USD: Từ bong bóng đầu cơ đến tài sản chiến lược của chu kỳ tiền tệ mới

Khi giá Bạc tiến gần đến ngưỡng tâm lý quan trọng là 50 đô la một ounce - tăng hơn 50% kể từ đầu năm đến nay - những người tham gia thị trường phải đối mặt với một câu hỏi then chốt: Liệu đợt tăng giá này có phải là một bong bóng đầu cơ khác sắp sụp đổ hay chúng ta đang chứng kiến giai đoạn đầu của một thị trường tăng giá bền vững do các yếu tố kinh tế cơ bản thúc đẩy?

Phân tích của chúng tôi cho thấy điều sau. Không giống như những đợt tăng giá đột biến trong giai đoạn chuyển tiếp năm 1980 và 2011, đà tăng giá bạc hiện tại được củng cố bởi sự mất cân bằng về cấu trúc trong hệ thống tiền tệ toàn cầu, sự mở rộng tài khóa chưa từng có và mức chiết khấu định giá đáng kể khi điều chỉnh theo lạm phát và tổng hợp tiền tệ.

Bối cảnh lịch sử: Phân biệt đầu cơ với cơ bản

Bạc đã trải qua ba đợt tăng giá mạnh trong sáu thập kỷ qua. Vụ thao túng giá của Hunt Brothers năm 1980 đã đẩy giá lên 50 đô la trước khi sự can thiệp của cơ quan quản lý gây ra sự sụp đổ. Đợt tăng giá năm 2011, được thúc đẩy bởi chính sách nới lỏng định lượng sau Khủng hoảng Tài chính Toàn cầu, cũng đạt đỉnh gần 50 đô la trước khi giảm xuống khi chính sách tiền tệ được bình thường hóa.

Môi trường hiện tại hoàn toàn khác. Thay vì các sự kiện đầu cơ riêng lẻ hay sự điều chỉnh tiền tệ tạm thời, đợt tăng giá hôm nay diễn ra trong bối cảnh tiền tệ được nới lỏng về mặt cấu trúc, mức nợ công leo thang và uy tín tiền tệ pháp định suy giảm ở các nền kinh tế phát triển.

Thực tế điều chỉnh theo lạm phát

So sánh giá danh nghĩa làm lu mờ bức tranh kinh tế thực sự. Khi điều chỉnh theo lạm phát bằng Chỉ số Giá Tiêu dùng, mức giá bạc đỉnh điểm 50 đô la lại cho thấy một câu chuyện hoàn toàn khác:

* Đỉnh điểm năm 1980 : Tương đương khoảng 199 đô la vào năm 2025

* Đỉnh điểm năm 2011 : Tương đương khoảng 72 đô la vào năm 2025

* Mức hiện tại : Khoảng 47 đô la

Trên thực tế, giá bạc vẫn thấp hơn 76% so với mức đỉnh điều chỉnh theo lạm phát năm 1980 và thấp hơn 35% so với mức tương đương năm 2011. Điều này cho thấy vẫn còn dư địa tăng giá đáng kể trước khi đạt đến mức định giá cực đại trong lịch sử.

Động lực tiền tệ: Quan điểm về cung tiền M2

Có lẽ mối quan hệ giữa giá bạc và tổng cung tiền tệ còn tiết lộ nhiều điều hơn cả việc điều chỉnh CPI. Tỷ lệ cung tiền bạc/M2 cung cấp cái nhìn sâu sắc quan trọng về định giá tương đối:

* 1980 : Tỷ lệ 1,038

* 2011 : Tỷ lệ 176

* 2025 : Tỷ lệ 66

Mức giảm 94% so với mức đỉnh năm 1980 cho thấy rằng mặc dù giá bạc tăng tuyệt đối, nhưng hiệu suất của bạc vẫn kém hơn đáng kể so với sự mở rộng tiền tệ. Như nhà kinh tế học Milton Friedman đã chỉ ra, lạm phát về cơ bản là một hiện tượng tiền tệ - sự mở rộng cung tiền so với hàng hóa và dịch vụ.

Chính sách tiền tệ hiện tại của Hoa Kỳ và toàn cầu tiếp tục ủng hộ tăng trưởng. Các ngân hàng trung ương đang đối mặt với một cái bẫy cấu trúc: tỷ lệ nợ trên GDP cao khiến việc bình thường hóa lãi suất có ý nghĩa trở nên bất khả thi về mặt kinh tế nếu không gây ra khủng hoảng nợ công. Môi trường này tạo ra những động lực bền vững cho các tài sản cứng mà không có rủi ro đối tác.

Chỉ số định giá tương đối

Tỷ lệ bạc/vàng

Tỷ lệ bạc/vàng cung cấp một góc nhìn định giá khác, đo lường giá bạc theo tỷ lệ phần trăm so với vàng:

* Đỉnh điểm năm 1980 : Bạc chiếm 6,7% giá vàng

* Đỉnh điểm năm 2011 : Bạc chiếm 3,3% giá vàng

* Hiện tại : Bạc chiếm 1,2% giá vàng

Tỷ lệ thấp trong lịch sử này cho thấy tiềm năng đảo ngược giá trị trung bình đáng kể, đặc biệt là khi nhu cầu công nghiệp về bạc trong các ứng dụng năng lượng tái tạo (tấm pin mặt trời, xe điện) tạo ra những hạn chế về nguồn cung không có trong các chu kỳ trước.

Tỷ lệ bạc/nợ liên bang

Mối quan hệ giữa giá bạc và nợ liên bang làm sáng tỏ động lực làm mất giá tiền tệ:

* 1980 : Tỷ lệ (được lập chỉ mục) là 1,377

* 2011 : Tỷ lệ (có chỉ số) là 87

* 2025 : Tỷ lệ (được lập chỉ mục) là 33

Với nợ liên bang của Hoa Kỳ ở mức 37,8 nghìn tỷ đô la và tăng khoảng 1 nghìn tỷ đô la mỗi 100 ngày, quỹ đạo tài khóa dường như không bền vững nếu không tiếp tục nới lỏng tiền tệ. Điều này tạo ra một nỗ lực mang tính cấu trúc cho các biện pháp phòng ngừa lạm phát, đặc biệt là các tài sản hữu hình như kim loại quý.

Tỷ lệ bạc/Dow Jones

Sự luân chuyển vốn giữa cổ phiếu và kim loại quý tuân theo các chu kỳ dài hạn. Tỷ lệ bạc/Dow thể hiện rõ động lực này:

* 1980 : Tỷ lệ (được lập chỉ mục) là 3,939

* 2011 : Tỷ lệ (có chỉ số) là 282

* 2025 : Tỷ lệ (được lập chỉ mục) là 68

Định giá cổ phiếu hiện tại vẫn ở mức cao so với tiêu chuẩn lịch sử, với tỷ lệ P/E điều chỉnh theo chu kỳ cho thấy rủi ro tăng giá hạn chế và rủi ro giảm giá đáng kể. Việc chuyển đổi từ tài sản tài chính được định giá quá cao sang tài sản thực được định giá thấp sẽ hỗ trợ đáng kể cho giá kim loại quý.

Những cân nhắc về mặt kỹ thuật: Bài tập cốc và tay cầm

Từ góc độ phân tích kỹ thuật, bạc đã hình thành mô hình cốc và tay cầm kéo dài nhiều thập kỷ - một mô hình tiếp diễn thường theo sau bởi những biến động tăng giá đáng kể. Giai đoạn hình thành kéo dài sáu thập kỷ của mô hình này cho thấy tiềm năng của một thị trường tăng giá bền vững được tính bằng năm, chứ không phải tháng.

Chất xúc tác quan trọng vẫn là một sự bứt phá quyết định trên 50 đô la. Mức này không chỉ là ngưỡng kháng cự kỹ thuật mà còn là ngưỡng tâm lý. Một khi bị phá vỡ, mọi nhà đầu tư bạc đã mua vào trong hoặc sau đỉnh năm 2011 sẽ có lãi về mặt danh nghĩa - một sự thay đổi tâm lý thường thu hút dòng vốn mới.

Sự củng cố ngắn hạn so với quỹ đạo dài hạn

Các chỉ báo động lượng ngắn hạn cho thấy bạc có thể củng cố trước khi vượt qua mốc 50 đô la. Chỉ số Sức mạnh Tương đối (RSI) cho thấy tình trạng mua quá mức, thường xảy ra trước các giai đoạn giá đi ngang hoặc điều chỉnh nhẹ.

Tuy nhiên, tình trạng mua quá mức trong bối cảnh thị trường tăng giá mới nổi không nên bị nhầm lẫn với sự kiệt quệ. Chúng chỉ đơn giản cho thấy nhu cầu tiêu hóa kỹ thuật trước đợt tăng giá tiếp theo. Mô hình này đã được quan sát thấy ở vàng vào tháng 4 năm 2024, khi sự tích lũy diễn ra trước đợt tăng giá hiện tại.

Giai đoạn củng cố sẽ lành mạnh, cho phép các nhà đầu tư dài hạn định vị và ngăn chặn tình trạng đầu cơ quá mức đặc trưng của các đỉnh trước đó.

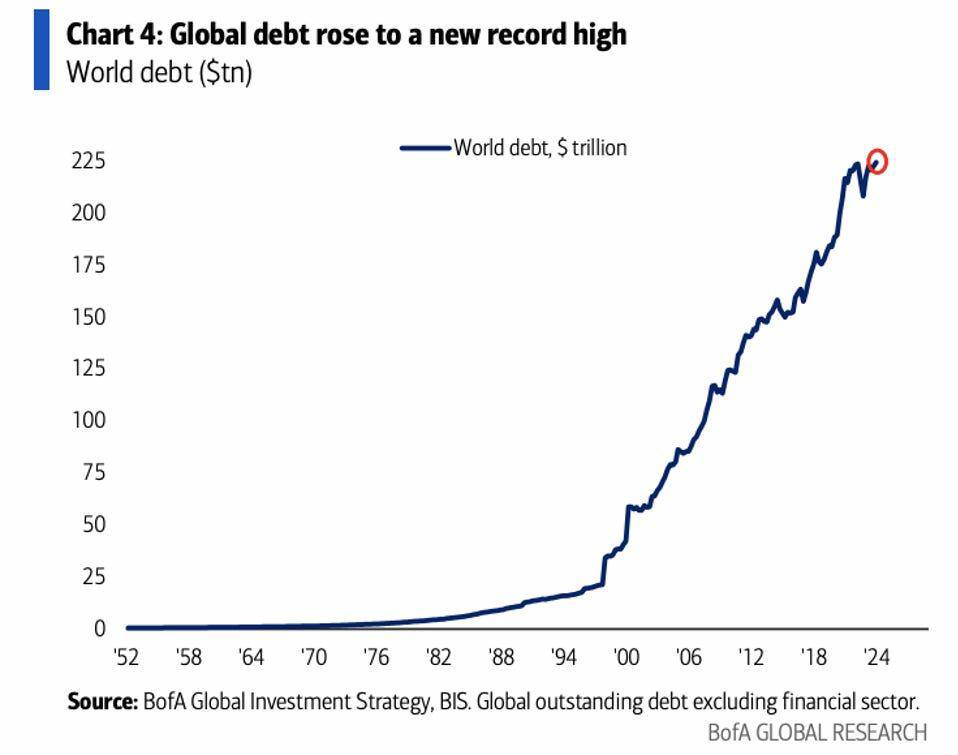

Khủng hoảng nợ toàn cầu: Động lực cơ bản

Động lực cơ bản hỗ trợ kim loại quý vượt ra ngoài động lực tài chính của Hoa Kỳ. Nợ toàn cầu đã tăng từ khoảng 25 nghìn tỷ đô la vào giữa những năm 1990 lên ước tính 250 nghìn tỷ đô la hiện nay - mức tăng gấp mười lần, vượt xa tốc độ tăng trưởng GDP toàn cầu.

Nợ chồng chất này dẫn đến một kết cục không thể tránh khỏi: hoặc vỡ nợ (không thể chấp nhận về mặt chính trị) hoặc lạm phát (có lợi về mặt chính trị). Tiền lệ lịch sử cho thấy chính quyền sẽ chọn phương án thứ hai, thực hiện các biện pháp kiềm chế tài chính thông qua lãi suất thực âm và phá giá tiền tệ.

Trong môi trường như vậy, kim loại quý có chức năng lịch sử là lưu trữ giá trị và phòng ngừa sự mất giá của tiền tệ.

Ý nghĩa đầu tư

Sự hội tụ của các yếu tố - chiết khấu định giá điều chỉnh theo lạm phát, điều kiện tiền tệ thuận lợi, mất cân bằng nợ cơ cấu và tiềm năng đột phá về mặt kỹ thuật - cho thấy bạc có đặc điểm rủi ro-phần thưởng không đối xứng ở mức hiện tại.

Mục tiêu giá thận trọng dựa trên tỷ lệ định giá lịch sử và điều chỉnh lạm phát cho thấy mức giá 100-300 đô la một ounce là tiềm năng hợp lý trong trung hạn. Trong trường hợp tiền tệ mất giá đáng kể hoặc mất niềm tin vào hệ thống tiền tệ fiat, giá có thể tăng cao hơn đáng kể.

Các nhà đầu tư nên xem xét việc phân bổ kim loại quý như một biện pháp bảo hiểm danh mục đầu tư trước sự bất ổn tiền tệ, sự thiếu thận trọng về tài chính và sự mất giá tiền tệ - những rủi ro có vẻ gia tăng trong môi trường kinh tế hiện nay.

Phần kết luận

Không giống như những đợt tăng giá chóng vánh của năm 1980 và 2011, lần lượt do thao túng và chính sách tiền tệ tạm thời, thị trường tăng giá bạc hiện tại phản ánh sự mất cân bằng cơ bản trong hệ thống tiền tệ và tài khóa toàn cầu. Khi so sánh với lạm phát, tổng lượng tiền tệ, nợ công và các tài sản thực khác, bạc vẫn bị định giá thấp bất chấp những đợt tăng giá gần đây.

Mức kiểm tra sắp tới ở mức 50 đô la không chỉ mang tính kỹ thuật mà còn đánh dấu một bước ngoặt tiềm năng trong tâm lý thị trường và phân bổ vốn. Một cú bứt phá quyết định sẽ xác nhận tính xác thực của thị trường tăng giá và có khả năng thu hút nguồn vốn mới đáng kể.

Mặc dù khả năng củng cố ngắn hạn vẫn còn, nhưng quỹ đạo dài hạn dường như hoàn toàn tích cực, được hỗ trợ bởi các yếu tố kinh tế mang tính cấu trúc chưa có dấu hiệu cải thiện. Đối với các nhà đầu tư đang tìm kiếm sự bảo vệ trước bất ổn tiền tệ và tiếp xúc với một loại tài sản bị định giá thấp trong lịch sử, môi trường hiện tại mang đến một cơ hội hấp dẫn.

--------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi qua số Zalo ở phần tên tác giả để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()