Áp lực "khát vốn" đẩy mặt bằng lãi suất

Cuối năm 2025, tăng trưởng tín dụng vượt huy động khiến lãi suất huy động “nổi sóng” trên toàn hệ thống, đặc biệt trong nhóm ngân hàng tư nhân và Big 4 quốc doanh. Các ngân hàng chủ động bơm vốn mùa cao điểm, tập trung vào sản xuất, hạ tầng và SME, đồng thời chuẩn bị chiến lược tín dụng cho năm 2026. Hiện tượng này vừa tạo cơ hội tăng trưởng, vừa tiềm ẩn rủi ro lạm phát và chi phí vốn cao.

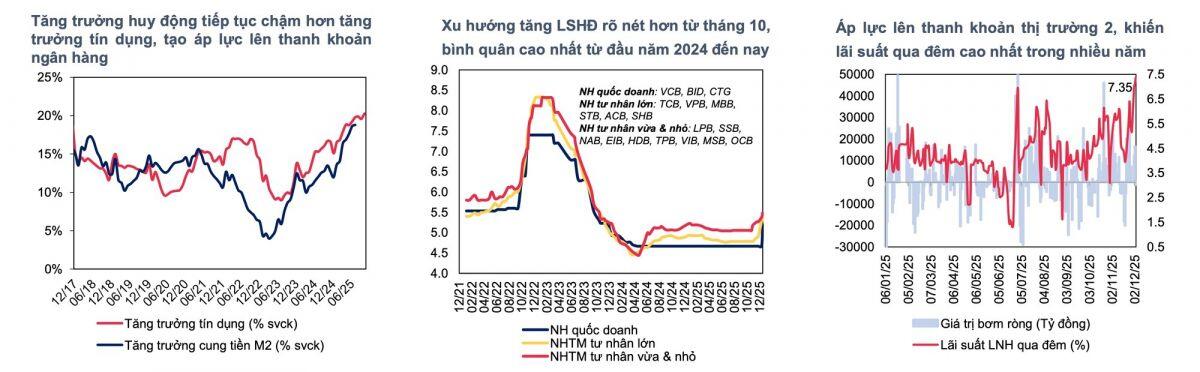

Sau giai đoạn dài neo ở mức thấp, lãi suất huy động bắt đầu leo thang, phản ánh áp lực vốn gia tăng trong nền kinh tế vào những tháng cuối năm.

Đà tăng tín dụng vượt huy động đang “nóng” thị trường cuối năm, định hình rõ chiến lược dòng vốn ngân hàng cho năm 2026.

Tín dụng bứt tốc, lãi suất bùng nổ

Sau gần hai năm neo đáy, lãi suất huy động bắt đầu nhích mạnh từ cuối tháng 9 và tăng tốc trong những tháng cuối năm. Tháng 12 trở thành cao trào với 25 ngân hàng đồng loạt điều chỉnh lãi suất, nhiều nơi tăng hai lần liên tiếp như NCB, VPBank, Techcombank hay BIDV. Kỳ hạn 6–7 tháng phổ biến 7%/năm, kỳ hạn ngắn dưới 6 tháng lên sát trần 4,75%, trong khi lãi suất 12 tháng tại một số ngân hàng như PVComBank, NCB vượt 8% nhờ cộng thêm ưu đãi.

Không chỉ các ngân hàng thương mại cổ phần, nhóm Big 4 quốc doanh gồm Vietcombank, BIDV, VietinBank và Agribank cũng lần đầu tăng lãi suất sau gần một năm giữ nguyên, biên độ 0,3–0,6%/năm, kéo mức huy động kỳ hạn 12 tháng tiệm cận năm 2023, tạo hiệu ứng lan tỏa trên thị trường hơn 7,5 triệu tỷ đồng tiền gửi.

Áp lực thanh khoản bộc lộ rõ

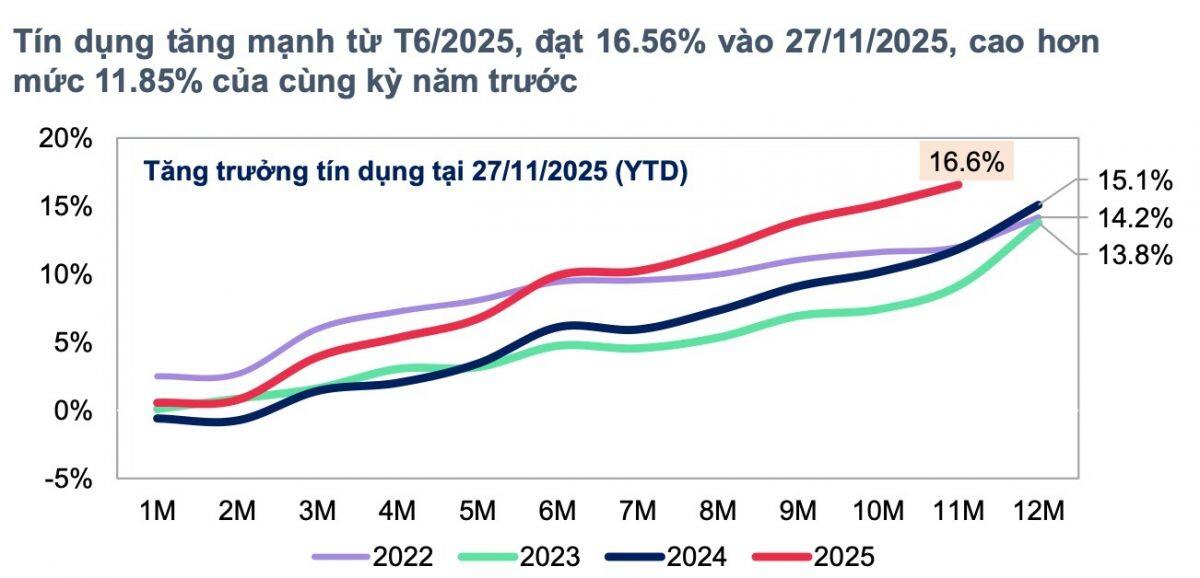

Nguyên nhân là tín dụng tăng vượt huy động. Tính đến 27/11/2025, dư nợ tín dụng toàn hệ thống đạt 18,2 triệu tỷ đồng, tăng 16,56% so với đầu năm, trong khi huy động chỉ đạt 17,15 triệu tỷ, tăng 12,05%. Khoảng cách 2–3% này làm căng thẳng thanh khoản rõ nét, đẩy lãi suất lên cao. Đồng thời, mùa vụ cuối năm với nhu cầu vốn mạnh để nhập hàng, dự trữ, thanh toán công nợ và chuẩn bị Tết cũng thúc đẩy dòng vốn ngân hàng giải ngân sớm.

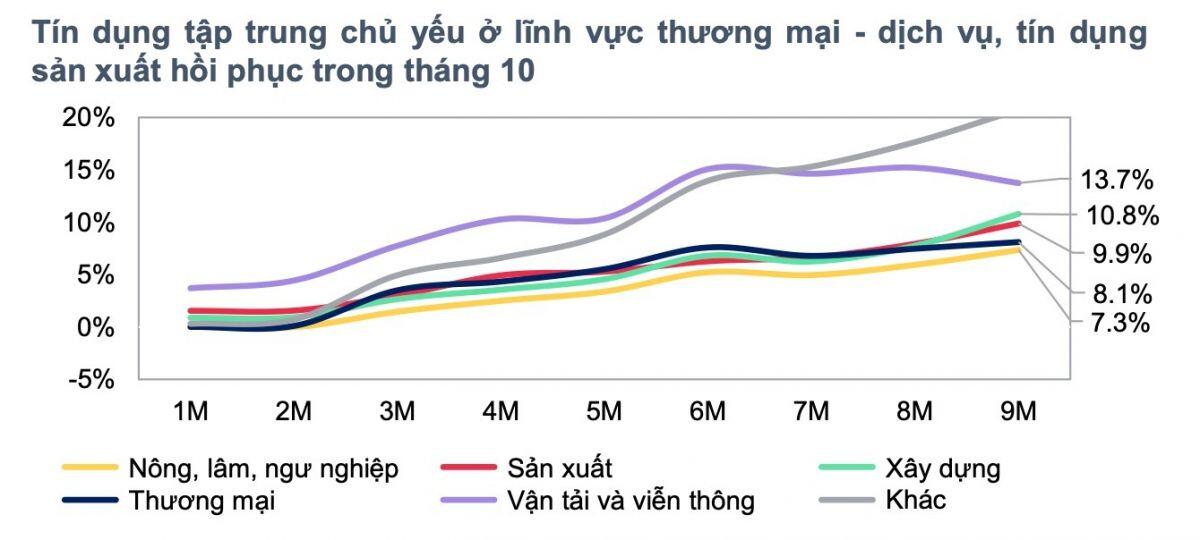

Ngân hàng chủ động triển khai các gói tín dụng ưu đãi, đa dạng cho từng phân khúc: dự án hạ tầng, SME, cá nhân, với các khoản vay lớn như 6.750 tỷ đồng cho cao tốc TP.HCM – Long Thành, hay gói 48.500 tỷ đồng cho khách hàng cá nhân, góp phần giữ nhịp tăng trưởng tín dụng và ổn định hệ thống.

Rủi ro và triển vọng 2026

TS. Nguyễn Trí Hiếu cảnh báo lượng vốn dồi dào có thể tạo áp lực lạm phát hoặc chảy sang các kênh đầu cơ như chứng khoán, vàng, bất động sản nếu không kiểm soát. Tăng trưởng tín dụng cao kéo theo lãi suất huy động tăng, từ đó có thể tác động ngược lên chi phí vốn cho doanh nghiệp.

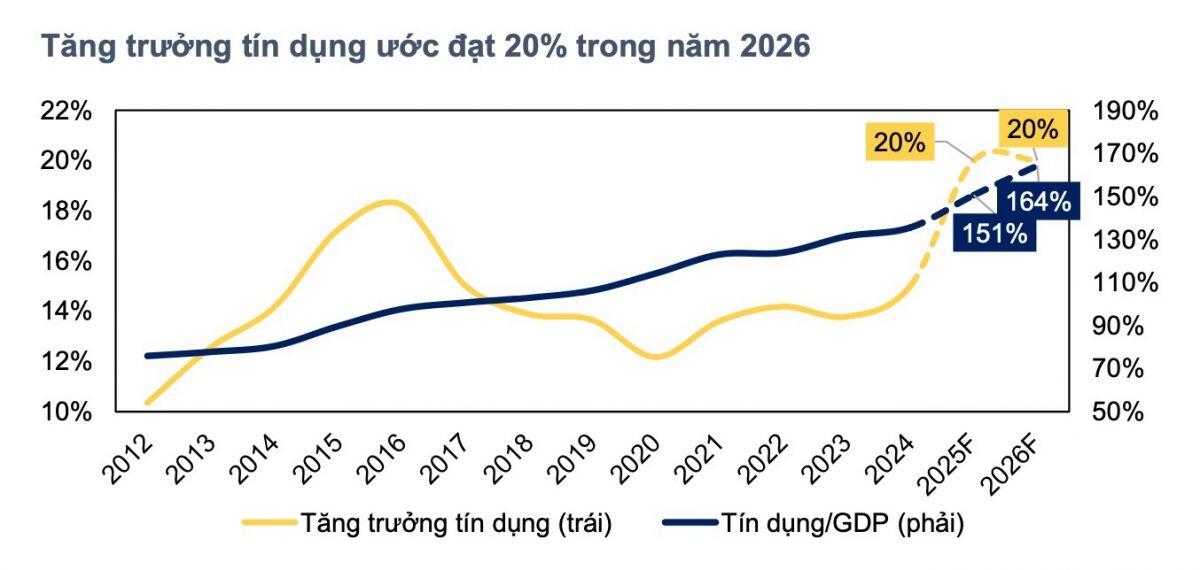

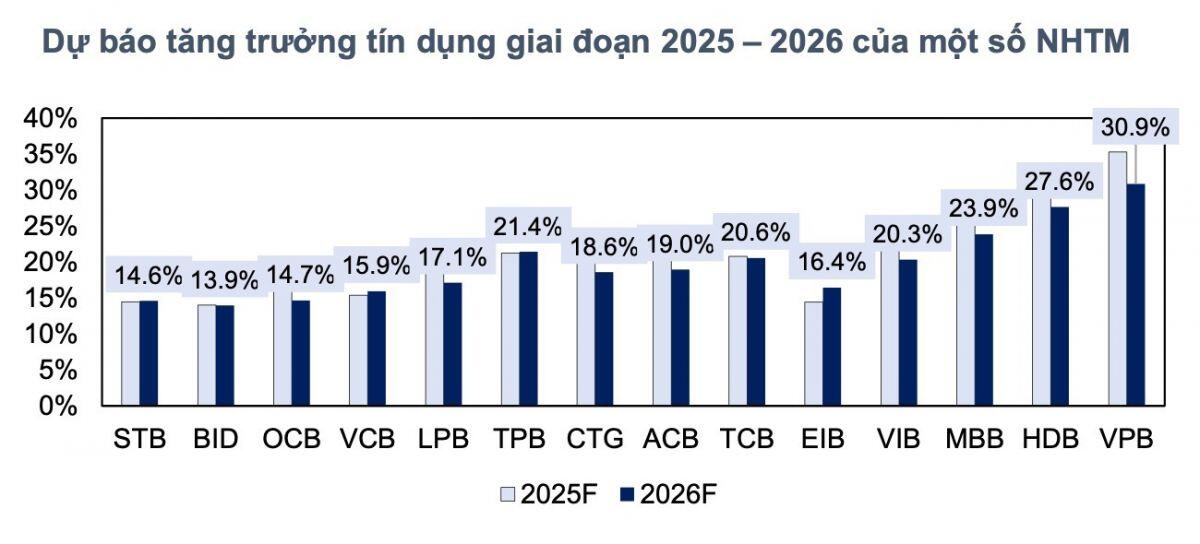

Nhìn về 2026, MBS dự báo tăng trưởng tín dụng toàn hệ thống quanh 20%, dòng vốn ưu tiên cho sản xuất, kinh doanh và đầu tư công, trong khi lãi suất huy động tiếp tục xu hướng tăng: các ngân hàng tư nhân thêm 25–50 điểm cơ bản, nhóm quốc doanh tăng nhẹ 15–30 điểm cơ bản. Các ngân hàng sở hữu lợi thế CASA, khả năng cho vay dự án và theo chuỗi cung ứng sẽ chiếm ưu thế khi nhu cầu tín dụng được cải thiện.

Cuối năm 2025 đánh dấu giai đoạn “dậy sóng” lãi suất và tín dụng, khi ngân hàng chủ động bơm vốn mùa cao điểm, đồng thời chuẩn bị cho chu kỳ tăng trưởng tín dụng mới trong năm 2026. Đây là tín hiệu vừa thách thức, vừa cơ hội, đòi hỏi kiểm soát rủi ro chặt chẽ và chiến lược dòng vốn thông minh.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()