+84

+84 Nhận OTP

Trong báo cáo về ngành tôn mạ mới đây, Chứng khoán VNDIRECT (VND) đã đưa ra khuyến nghị mua với 2 cổ phiếu là HSG và NKG

CTCP Tập đoàn Hoa Sen (HSG)

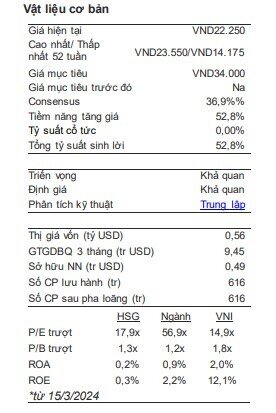

Tình hình tài chính

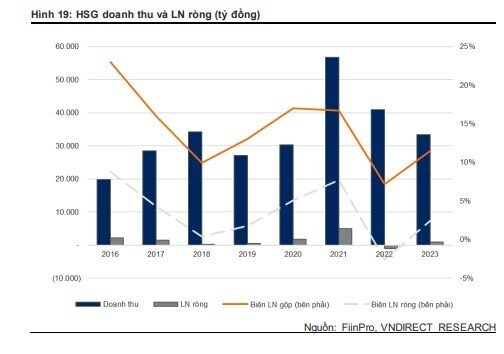

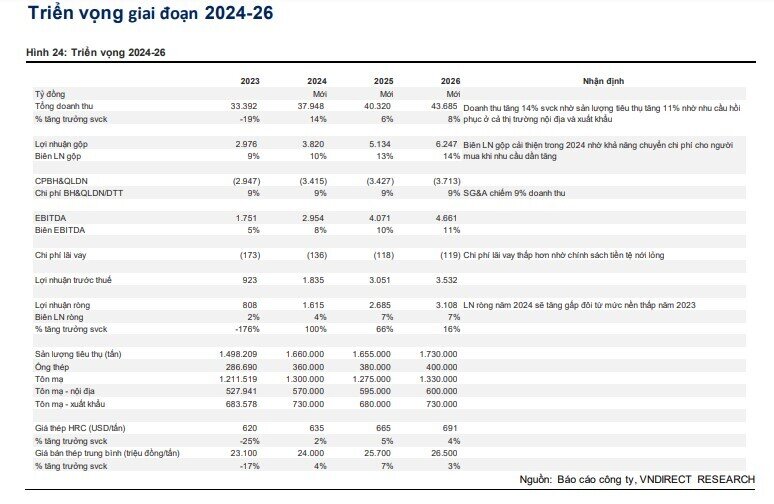

Thuộc ngành mang tính chu kỳ và chịu sự cạnh tranh gay gắt, doanh thu và lợi nhuận ròng của HSG không ổn định với doanh thu giảm mạnh trong 3 năm qua xuống còn 32.800 tỷ đồng (1,34 tỷ USD) vào năm 2023 và lợi nhuận ròng tăng trong 2023 lên 804 tỷ đồng (33 triệu USD) từ mức âm năm 2022 khi nhu cầu phục hồi và chi phí đầu vào cao được giải quyết.

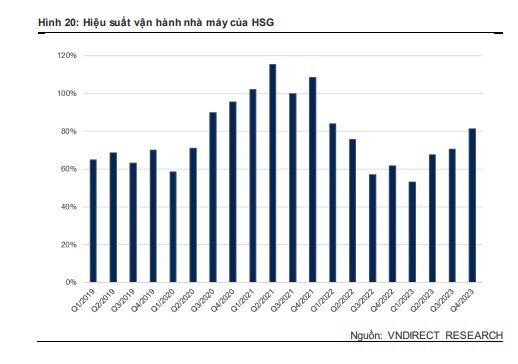

Hiệu suất vận hành nhà máy tiếp tục tăng theo quý, lên 81% trong Q4/23.

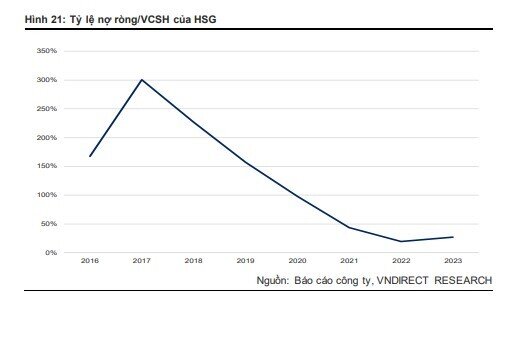

Báo cáo tài chính lành mạnh với áp lực nợ dài hạn không đáng kể

Sau nhiều năm giảm đòn bẩy, tỷ lệ nợ ròng/VCSH của HSG giảm xuống mức 27% ròng vào cuối năm 2023 khi không còn nợ dài hạn.

Hiệu quả đầu tư của cổ phiếu

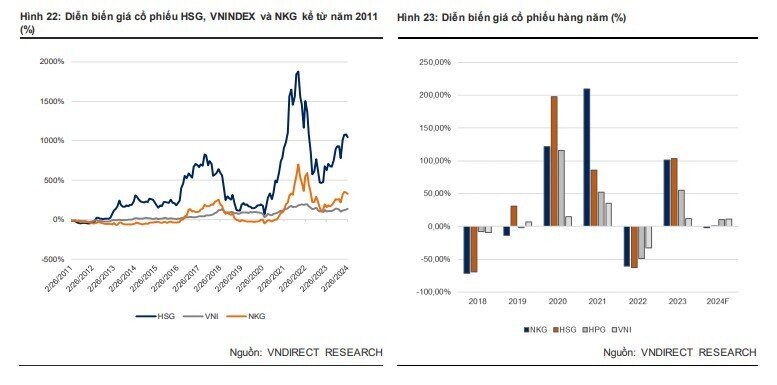

Kể từ cuối tháng 1 năm 2011, giá cổ phiếu HSG đã tăng 1044% với tốc độ tăng trưởng kép là 20,6% trong 13 năm, vượt xa mức tăng trưởng kép 7% của thị trường. So với các công ty cùng ngành, giá cổ phiếu HSG cũng vượt trội so với NKG là 11,8% trong khi kém hơn một chút giá cổ phiếu HPG 23%.

Trong bối cảnh thị trường tích cực và tăng trưởng ổn định, việc đầu tư vào các cổ phiếu có tính nhạy thị trường cao (beta cao) như HSG và NKG có thể mang lại mức sinh lời hấp dẫn hơn cho nhà đầu tư

Biên LN ổn định nhờ chuyển chi phí cho người mua trong nửa cuối năm 2024

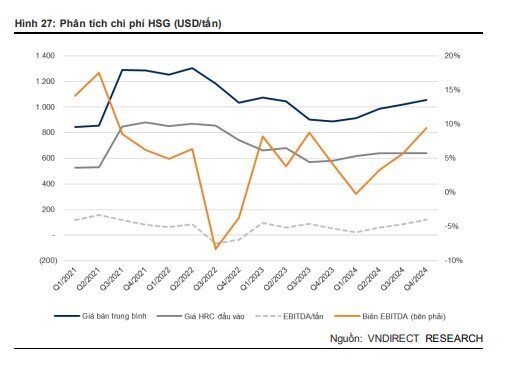

Năm 2023, giá bán tôn mạ HSG giảm 14% svck trong khi giá mua thép HRC HSG giảm mạnh 22% svck. HRC thường chiếm khoảng 80% giá thành sản xuất tôn mạ. Mức giảm NVL đầu vào lớn hơn đã giúp biên EBITDA tăng từ - 4% trong Q4/22 lên 4% trong Q4/23. Trong năm 2024, chúng tôi kỳ vọng biên LN ổn định ở mức 8% tuy nhiên giá HRC giao ngay tăng cao gần đây có thể tạo áp lực lên biên LN trong nửa đầu năm 2024. Từ nửa cuối năm 2024, thị trường bất động sản dần ấm trở lại hỗ trợ các nhà sản xuất thép chuyển chi phí cho người mua.

Hiện HSG chưa có kế hoạch mở rộng trong 2024

Dù thép vẫn là lĩnh vực kinh doanh cốt lõi của HSG trong 3 năm tới, HSG vừa công bố tài liệu đại hội cổ đông biểu quyết về việc mở rộng nhằm tìm kiếm đầu tư vào nhiều lĩnh vực kinh doanh khác nhau bao gồm bất động sản, tài chính, v.v. với tổng mức đầu tư tối đa. 5.000 tỷ đồng (200 triệu USD). Với dự phóng lợi nhuận trong 3 năm tới, chúng tôi cho rằng HSG sẽ không cần huy động vốn mới cho các hoạt động mở rộng này nếu có.

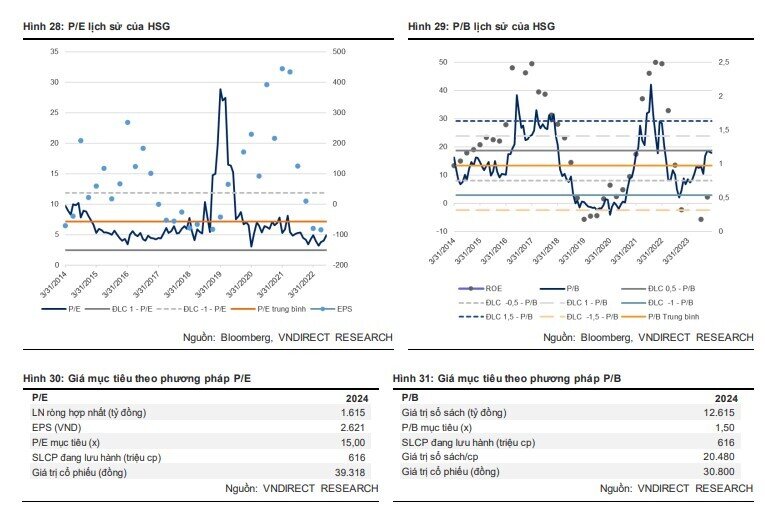

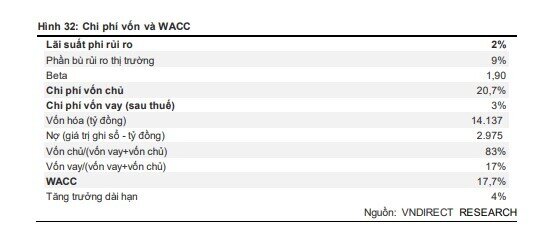

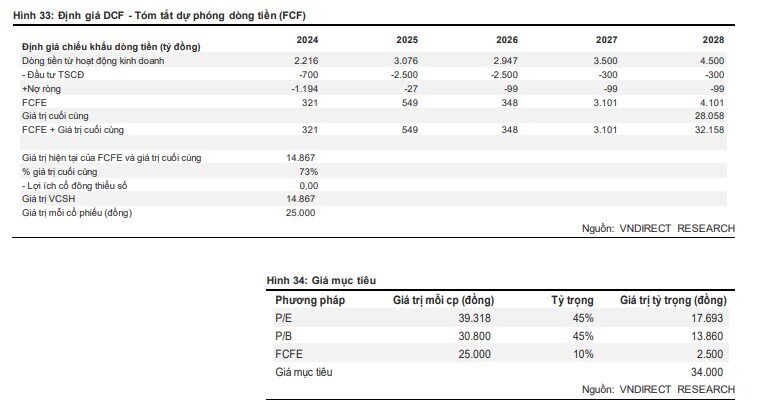

Định giá: Khuyến nghị Khả quan với giá mục tiêu là 34.000 đồng/cổ phiếu

Chúng tôi khuyến nghị Khả quan với giá mục tiêu là 34.000 đồng/cổ phiếu sử dụng ba phương pháp định giá P/E, P/B và DCF. Chúng tôi để tỷ trọng định giá DCF thấp do tính chắc chắn không cao khi dự phóng dài hạn công ty có tính chu kỳ.

HSG định giá hấp dẫn với P/E năm 2024 là 8,8 lần so với P/E là 15 lần mà HSG được giao dịch khi LN đạt 1.500 tỷ đồng. Với ROE lần lượt là 15% và 21% trong năm tài chính 24-25, HSG nên giao dịch ở mức P/B 1,5 lần thay vì mức P/B 1,1 lần như hiện tại.

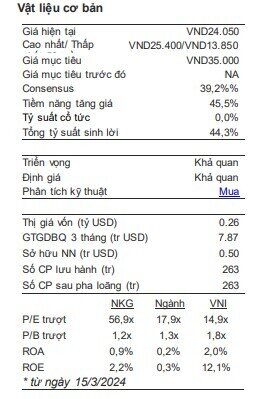

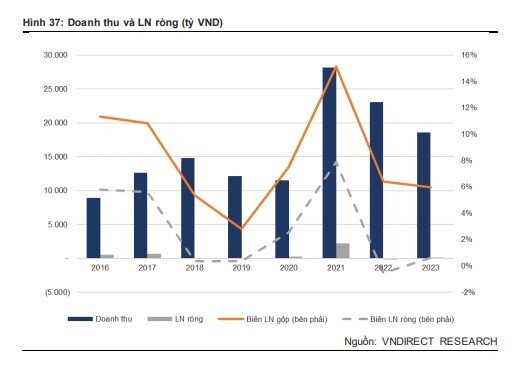

CTCP Thép Nam Kim (NKG)

Hiệu suất tài chính

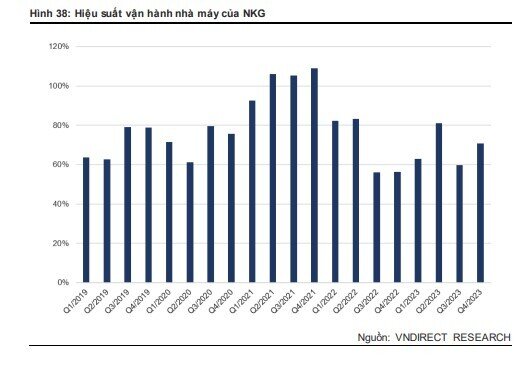

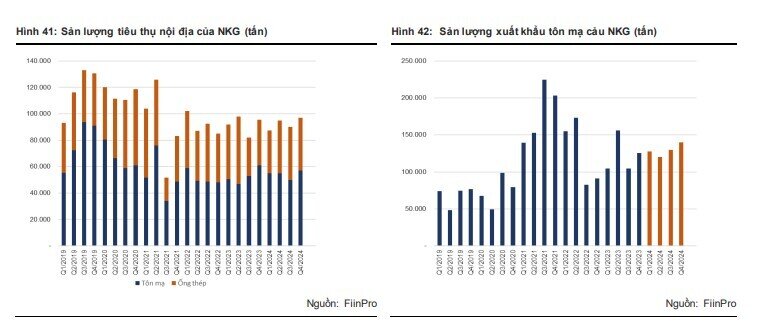

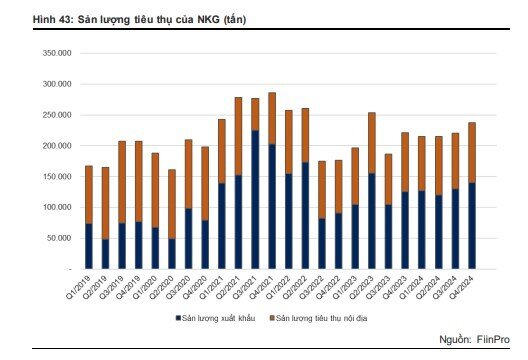

Tỷ lệ sử dụng năng lực tiếp tục tăng svck, duy trì ở mức 73% trong Q4/23.

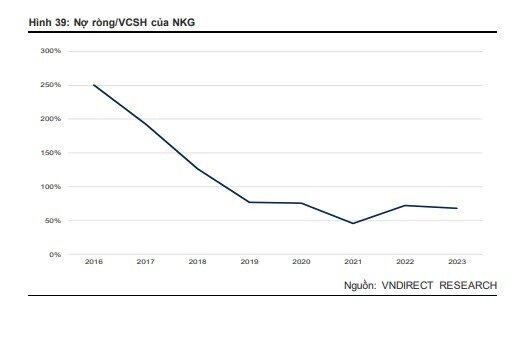

Bảng cân đối kế toán cho thấy tình hình khá lạc quan với việc giảm đòn bẩy dài hạn.

Sau nhiều năm liên tục giảm, tỷ lệ đòn bẩy ròng của NKG đã giảm xuống còn 68% D/E ròng vào cuối năm 2023 nhưng vẫn cao hơn so với các công ty cùng ngành ở mức khoảng 30%.

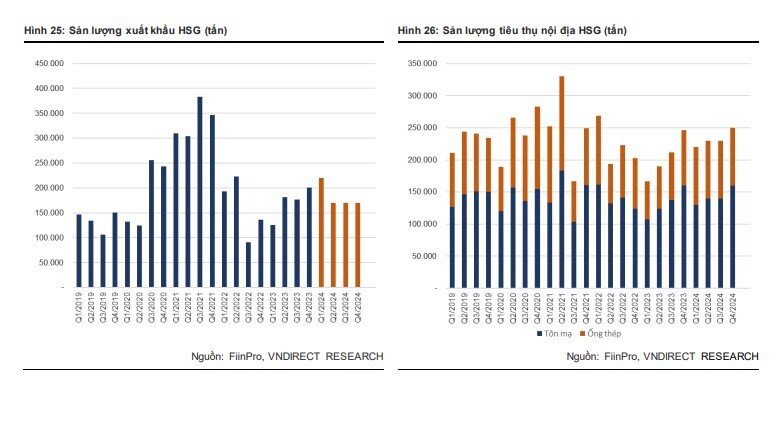

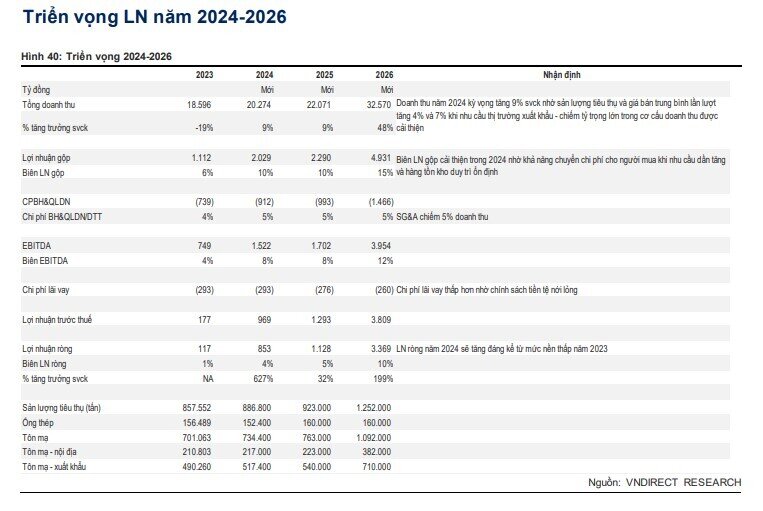

Xuất khẩu thường chiếm 60-70% doanh thu và sản lượng bán hàng, với khoảng cách hiện tại giữa HRC châu Á và Mỹ, chúng tôi dự phóng NKG sẽ đạt được mức tăng trưởng doanh thu nhờ giá bán trung bình thép mạ kẽm tăng 7%.

Biên LN sẽ ổn định nhờ khả năng chuyển giao chi phí cho người mua trong nửa cuối năm 2024

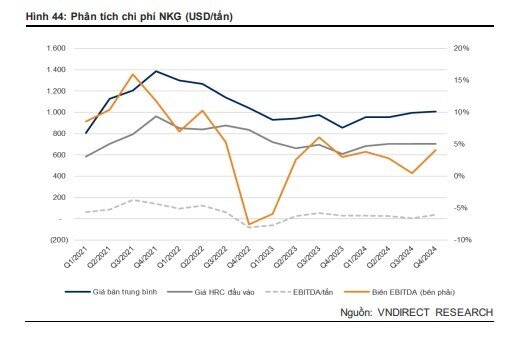

Năm 2023, giá bán thép mạ kẽm của NKG giảm 21% svck (so với HSG là 14%) trong khi giá HRC giảm mạnh 22% svck. Việc giảm chi phí đầu vào này đã giúp EBITDA tăng nhẹ từ 2% vào năm 2022 lên 4% svck vào năm 2023 so với EBITDA trước đại dịch là 6-7%. Vào năm 2024, chúng tôi kỳ vọng EBITDA sẽ tăng trở lại mức bình thường nhờ giá xuất khẩu thuận lợi hơn. Hơn nữa, từ nửa cuối năm 2024, thị trường bất động sản ấm lên sẽ hỗ trợ các nhà sản xuất thép đưa ra mức giá cao hơn so với người mua

Về dài hạn, công ty dự kiến đầu tư 4.500 tỷ đồng (185 trUSD) để bổ sung 1,2 triệu tấn/năm vào công suất sản xuất thép mạ kẽm. Việc mở rộng này sẽ tạo ra các sản phẩm chất lượng cao hơn, cung cấp nguyên liệu đầu vào để sản xuất đồgia dụng và ô tô, tuy nhiên, hiện tại công ty chưa đưa ra mốc thời gian rõ ràng.

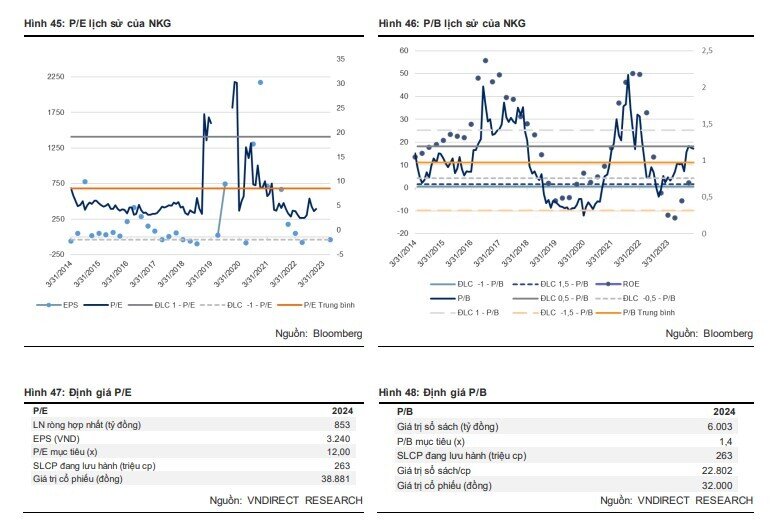

Định giá: Khuyến nghị Khả Quan với giá mục tiêu 35.000đ/cp

Chúng tôi khuyến nghị Khả Quan cho NKG với giá mục tiêu là 35.000 đồng bằng cách sử dụng ba phương pháp định giá P/E, P/B và DCF. Chúng tôi đưa ra trọng số thấp nhất cho việc định giá DCF do tính không chắc chắn cao về các dự phóng dài hạn đối với một công ty kinh doanh hàng hóa.

Định giá của NKG ở mức hấp dẫn với P/E năm 2024 là 7,5x so với P/E là 15x mà NKG đã được giao dịch khi LN tăng trưởng đáng kể, theo thống kê trong quá khứ. Tuy nhiên, chúng tôi đưa ra P/E mục tiêu của NKG là 12x (so với định giá của HSG) vì tỷ lệ đòn bẩy ròng của NKG cao hơn nhiều so với các công ty cùng ngành. Với ROE là 16% và 19% trong năm 2024-25 nhưng bảng cân đối kế toán có tỷ lệ đòn bẩy tương đối cao hơn, NKG nên giao dịch ở mức P/B mục tiêu là 1,2x thay vì 1,1x năm 2024.

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận