Tìm mã CK, công ty, tin tức

Theo dõi Pro

Ngành chăn nuôi Việt Nam trước chu kỳ mới: Cơ hội nào cho nhà đầu tư trung – dài hạn?

Sau nhiều năm tăng trưởng chậm nhưng ổn định, ngành nông nghiệp Việt Nam – đặc biệt là lĩnh vực chăn nuôi – đang bước vào giai đoạn tái cấu trúc sâu sắc, mở ra một chu kỳ phát triển mới mang tính dài hạn. Sự dịch chuyển từ mô hình chăn nuôi nhỏ lẻ sang các doanh nghiệp quy mô lớn, cùng với bối cảnh cung – cầu đang dần thắt chặt, đang tạo ra những cơ hội đầu tư đáng chú ý cho nhà đầu tư có tầm nhìn trung và dài hạn.

Bài viết được thực hiện bởi Duy – thành viên Đội ngũ chuyên gia HSC – HCM2 – Lê Lai, người phụ trách nội dung phân tích và đánh giá cơ hội đầu tư trong ngành.

1. Bức tranh tổng quan ngành nông nghiệp và chăn nuôi Việt Nam

Giai đoạn 2016–2025, nông nghiệp Việt Nam duy trì tốc độ tăng trưởng không cao nhưng ổn định, trong đó chăn nuôi tiếp tục giữ vai trò trụ cột của toàn ngành. Điểm thay đổi quan trọng nhất nằm ở cơ cấu nội ngành, khi hoạt động chăn nuôi đang dịch chuyển rõ rệt từ nông hộ sang các trang trại tập trung và doanh nghiệp quy mô lớn, đặc biệt ở những phân khúc có mức độ thương mại hóa cao như heo và gia cầm.

Sau cú sốc dịch tả heo châu Phi (ASF) từ năm 2019 khiến hơn 6 triệu con heo bị tiêu hủy, ngành chăn nuôi bước vào giai đoạn tái đàn có chọn lọc và công nghiệp hóa mạnh hơn. Nhờ đó, sản lượng thịt heo không suy giảm tương ứng với mức giảm tổng đàn.

Ở chiều cầu, Việt Nam hiện là quốc gia tiêu thụ thịt heo lớn thứ tư thế giới, với mức tiêu thụ bình quân đạt 37 kg/người/năm (2024), tăng 26,6% so với năm 2021. Đây là nền cầu lớn, ổn định và mang tính dài hạn – yếu tố then chốt tạo nền tảng tăng trưởng cho toàn ngành.

2. Triển vọng các mảng chăn nuôi: Heo – Gà – Bò

Heo: Trụ cột chính và câu chuyện thắt chặt nguồn cung

Chăn nuôi heo hiện chiếm khoảng 50–55% giá trị sản xuất chăn nuôi, cao hơn đáng kể so với mức trung bình toàn cầu (~41%). Theo USDA, nhu cầu thịt heo tại Việt Nam được dự báo tăng trưởng với CAGR 3,8% giai đoạn 2025–2030, đạt khoảng 4,6 triệu tấn vào năm 2030.

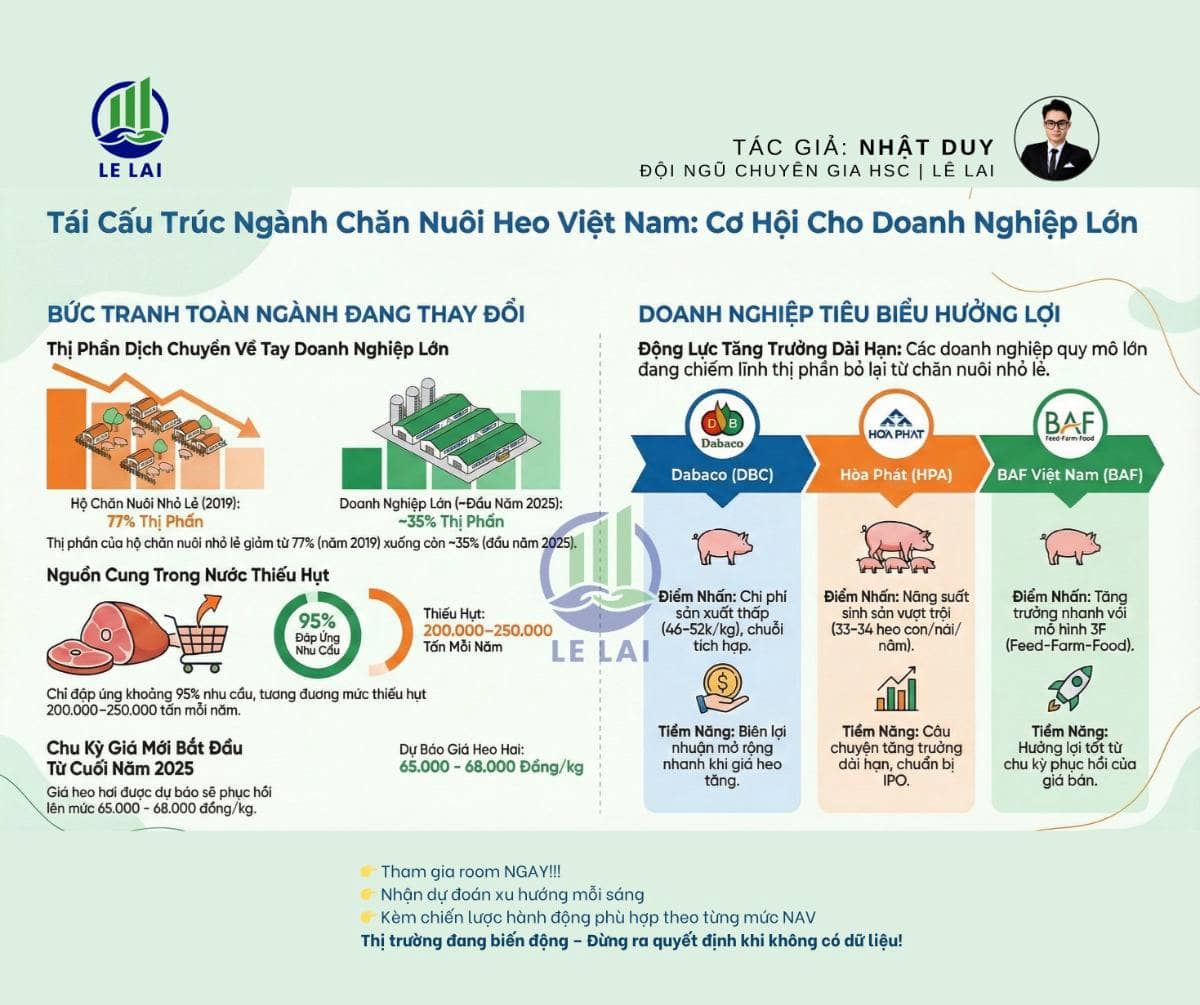

Ở chiều cung, ngành heo đang bước vào giai đoạn thắt chặt mang tính cấu trúc. Dịch ASF tiếp tục tái bùng phát trong giai đoạn 2024–2025 với hơn 2.500 ổ dịch, buộc tiêu hủy khoảng 330.000 con heo. Đồng thời, việc Luật Chăn nuôi 2018 chính thức được thực thi đầy đủ từ 1/1/2025 đã tạo rào cản lớn đối với chăn nuôi nhỏ lẻ, khiến thị phần hộ gia đình giảm mạnh từ 77% năm 2019 xuống còn khoảng 35% đầu năm 2025 và dự báo chỉ còn ~25% vào năm 2030.

Nguồn cung thịt heo trong nước hiện chỉ đáp ứng khoảng 95% nhu cầu, tương đương mức thiếu hụt 200.000–250.000 tấn mỗi năm. Sau khi giá heo tạo đáy quanh vùng 50.000–54.000 đồng/kg trong quý III/2025, giá được dự báo hồi phục lên khoảng 65.000 đồng/kg trong quý IV, tạo nền tảng cho một chu kỳ lợi nhuận mới của các doanh nghiệp chăn nuôi quy mô lớn.

Gia cầm: Bước vào giai đoạn tối ưu hiệu quả

Ngành gia cầm tăng trưởng mạnh sau năm 2021 nhờ vai trò thay thế thịt heo, tuy nhiên hiện đang đối mặt với áp lực dư cung, khi sản lượng trứng đã vượt 22 tỷ quả/năm. Trong giai đoạn tới, tăng trưởng của mảng này sẽ thiên về tối ưu chi phí, cải thiện kênh phân phối và nâng cao hiệu quả, thay vì mở rộng sản lượng.

Bò: Tăng trưởng chậm, vai trò dẫn dắt hạn chế

Chăn nuôi bò duy trì tốc độ tăng trưởng chậm và ổn định, chủ yếu phục vụ thị trường nội địa. So với heo và gia cầm, mảng này có vai trò dẫn dắt kém nổi bật hơn trong câu chuyện đầu tư trung hạn.

3. Cơ hội đầu tư vào các doanh nghiệp chăn nuôi

Trong bối cảnh nguồn cung heo thắt chặt mang tính dài hạn và thị phần dịch chuyển mạnh từ hộ chăn nuôi sang doanh nghiệp, lợi thế đang nghiêng rõ về các doanh nghiệp chăn nuôi quy mô lớn, có mô hình công nghiệp và khả năng kiểm soát chi phí tốt.

Dabaco (DBC): Hưởng lợi rõ nét từ chu kỳ giá heo

DBC là doanh nghiệp tiêu biểu với mô hình tích hợp sâu Feed – Farm – Food. Nhờ tự chủ thức ăn chăn nuôi và quy mô đàn nái lớn (~50.000 nái), chi phí sản xuất heo của DBC chỉ khoảng 46.000–52.000 đồng/kg, thấp hơn trung bình ngành. Khi giá heo hồi phục lên vùng 65.000–68.000 đồng/kg, biên lợi nhuận được mở rộng nhanh, phản ánh qua LNST 2024 đạt 769 tỷ đồng và dự báo 2025 đạt 1.555 tỷ đồng. Với P/E dự phóng khoảng 6,7 lần, DBC đang được định giá hấp dẫn cho chu kỳ mới.

BAF Việt Nam (BAF): Câu chuyện tăng trưởng của mô hình 3F tinh gọn

BAF là doanh nghiệp trẻ nhưng tăng trưởng nhanh, theo đuổi mô hình 3F với cấu trúc gọn nhẹ. Dù kết quả ngắn hạn chịu áp lực chi phí mở rộng, lũy kế 9T2025 LNST vẫn tăng 70% YoY, cho thấy khả năng hưởng lợi tốt khi giá heo phục hồi trong giai đoạn 2026.

Nông nghiệp Hòa Phát (HPA): Câu chuyện dài hạn gắn với công nghiệp hóa

HPA nổi bật với mô hình chăn nuôi tự chủ, an toàn sinh học cao và hiệu suất sinh sản vượt trội (33–34 heo cai sữa/nái/năm). Đây là doanh nghiệp phù hợp với góc nhìn đầu tư dài hạn, gắn liền với quá trình công nghiệp hóa ngành chăn nuôi Việt Nam.

Kết luận

Ngành chăn nuôi Việt Nam đang bước vào chu kỳ tăng trưởng mới, với điểm nhấn là sự thắt chặt nguồn cung và dịch chuyển thị phần về tay các doanh nghiệp lớn. Đây là bối cảnh thuận lợi để nhà đầu tư trung – dài hạn lựa chọn những doanh nghiệp đầu ngành, có nền tảng chi phí thấp và mô hình sản xuất bền vững.

👉 Nhà đầu tư quan tâm vui lòng tham gia room Zalo LÊ LAI INVESTING HUB để được tư vấn cụ thể, cập nhật chiến lược đầu tư và điểm mua – bán nhanh nhất theo diễn biến thị trường.

Lưu ý: Bài viết thể hiện quan điểm cá nhân của tác giả và chỉ mang tính chất tham khảo. Nội dung không phải là khuyến nghị mua, bán hay nắm giữ bất kỳ loại chứng khoán nào. Nhà đầu tư cần tự chịu trách nhiệm đối với các quyết định đầu tư của mình.

Mã chứng khoán liên quan bài viết

Chia sẻ thông tin hữu ích