Tìm mã CK, công ty, tin tức

Theo dõi Pro

Ngân hàng TMCP Quân Đội (HOSE: MBB)

Hướng dẫn phân tích cổ phiếu MBB.

Để phân tích được cổ phiếu ngân hàng MBB, chúng ra sẽ cần phải biết 4 ý chính:

- Định vị ngân hàng: MBB thuộc nhóm ngân hàng nào, ngân hàng quốc doanh, ngân hàng cho vay doanh nghiệp, cho vay cá nhân hay nhóm ngân hàng nhỏ

- Tỷ trọng ngành nghề cho vay của MBB

- Tình hình kinh doanh: COF, YEA, NIM, tăng trưởng tín dụng, tăng trưởng duy động

- An toàn vốn: Nợ xấu, trích lập

- Yếu tố vĩ mô cần theo dõi.

1. Định vị:

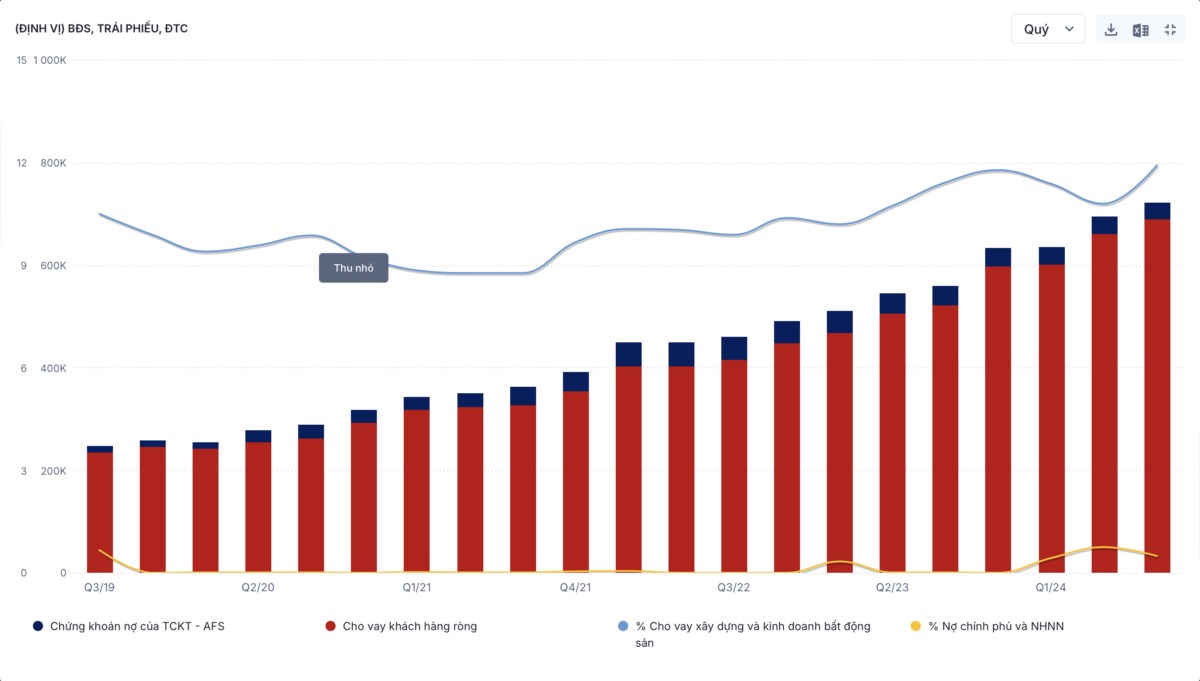

MBB là một ngân hàng thương mại điển hình với cấu trúc tài sản đại đa số là các khoản cho vay khách hàng ròng, tỷ lệ nợ chính phủ và NHNN thấp (dưới 1%) và là một ngân hàng có hoạt động cho vay tương đối an toàn với tỷ lệ cho vay xây dựng và kinh doanh BĐS chỉ chiếm 11.9% (Q3.2024)

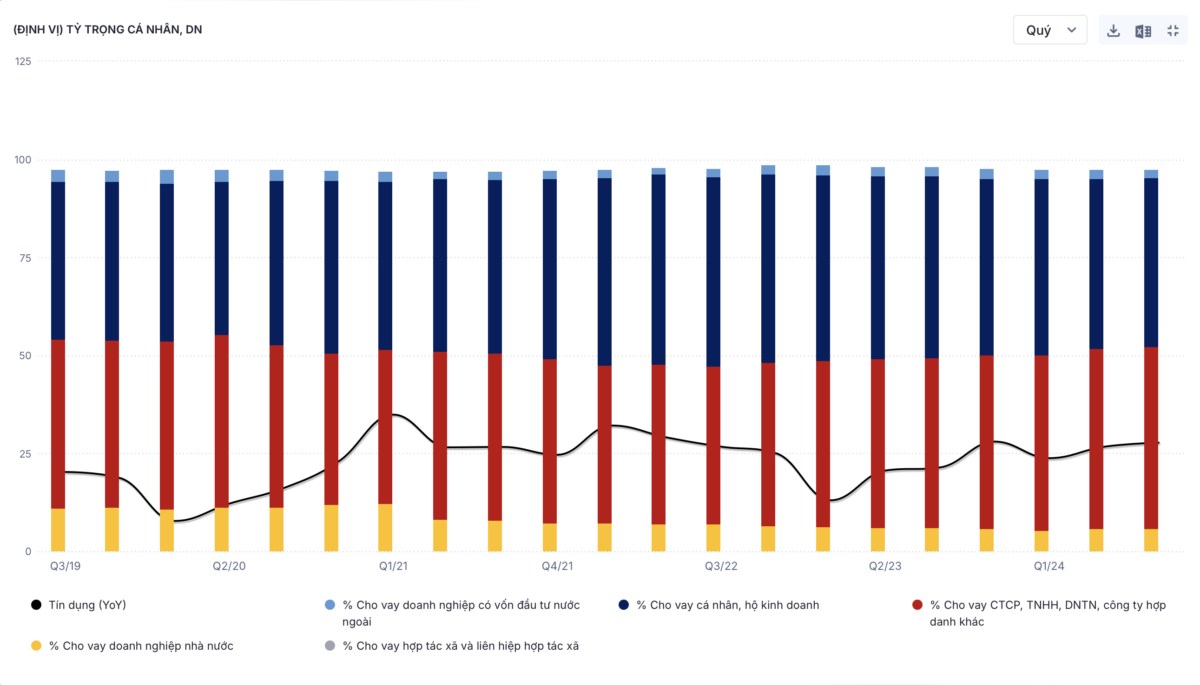

Đi cùng với đó là tỷ trọng cho vay của MBB: chủ yếu là cho vay doanh nghiệp với tỷ lệ 55.7% (47.7% cho vay DN trong nước, 5.8% cho vay DN nhà nước và 2.2% cho vay doanh nghiệp nước ngoài), cho vay cá nhân của MBB chiếm 47.4%.

2. Ngành nghề cho vay:

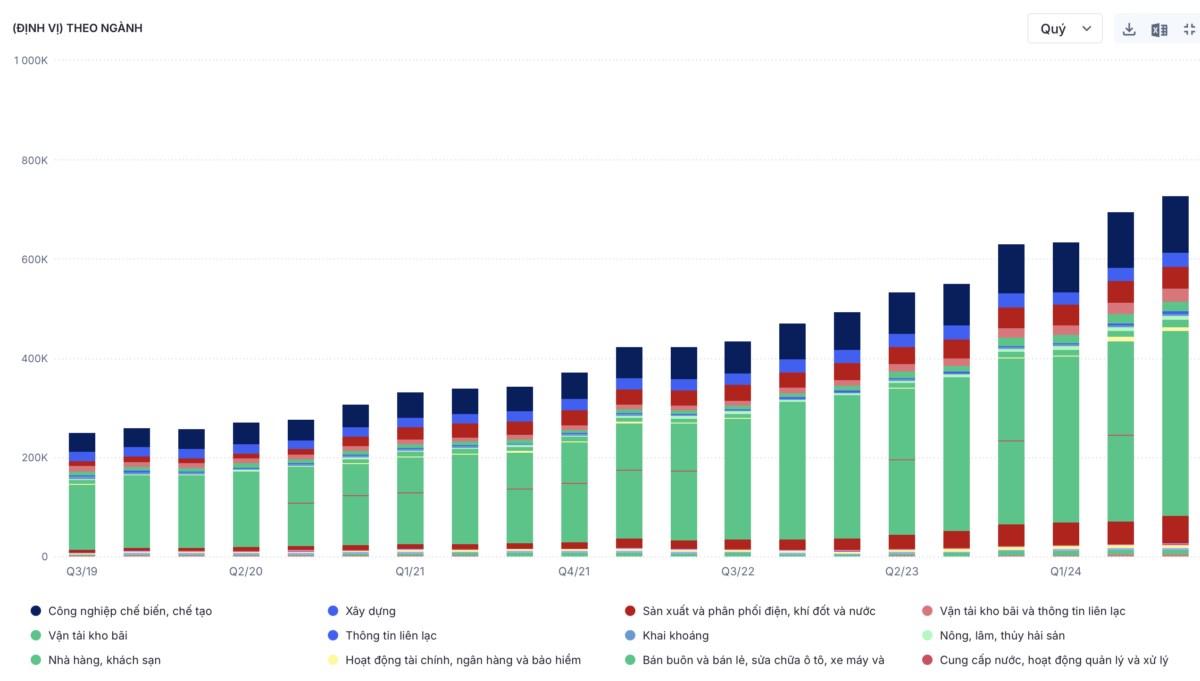

Đại đa số tỷ trọng cho vay của MBB tập trung vào các ngành nghề chính:

- Bán buôn bán lẻ ô tô xe máy 27%

- Sản xuất tiêu dùng hộ gia đình 24%

- Chế biến chế tạo: 15%

- Sản xuất và phân phối điện: 5.8%

- Kinh doanh bất động sản: 7.56%

- Xây dựng: 3.9%

- Vận tải kho bãi: 3.6%

=> Nhìn chung những nhóm ngành của MBB cho vay có tỉnh ổn định tương đối cao và bám sát với sự tăng trưởng của nền kinh tế với trọng số chính là kinh doanh hộ gia đình, thương mại, chế biến chế tạo, một phần nhỏ các khoản cho vay được dành cho ngành xây dựng và bđs chiếm khoảng 11% cho thấy tính an toàn của các khoản cho vay của MBB là tương đối cao.

3. Tình hình kinh doanh

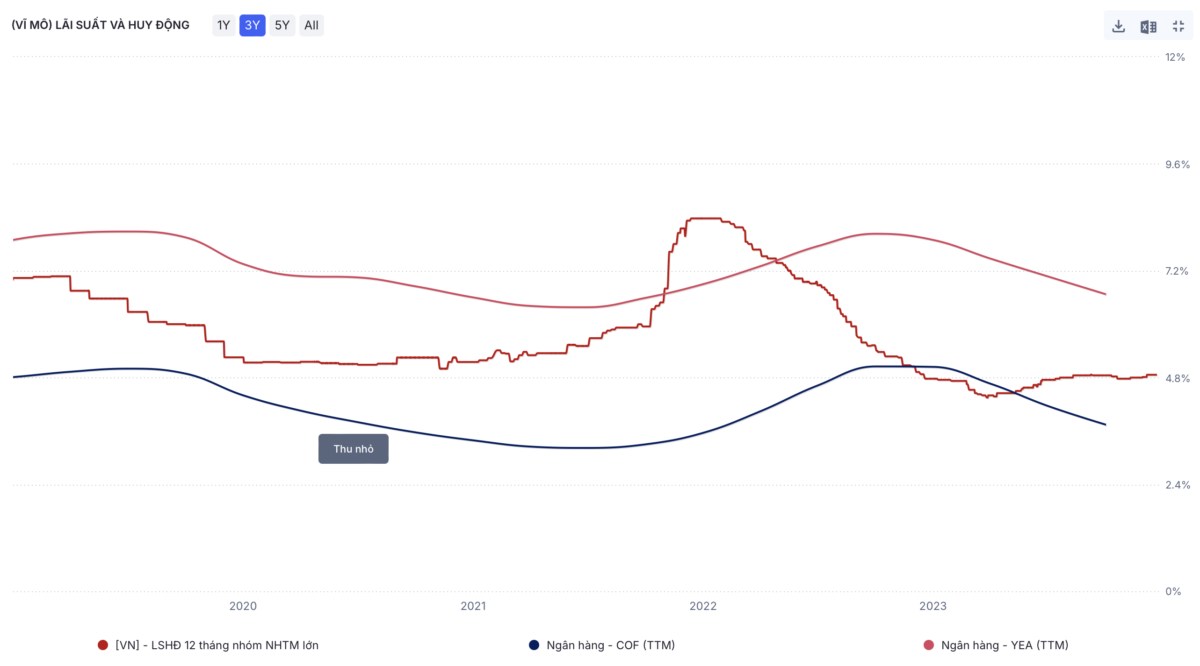

COF: Chi phí vốn huy động (Cost of funds, CoF) được sử dụng để đo lường số tiền lãi mà các tổ chức tài chính phải trả để có được vốn. Nói cách khác, COF chính là lãi suất (%) mà các ngân hàng MBB phải trả để đi huy động vốn từ các nguồn tiền gửi/vay nợ.

YEA: Tỷ suất sinh lời trên các tài sản có sinh lãi. Tài sản có sinh lãi tạo ra nguồn thu nhập chính cho ngân hàng hay nói cách khác đây chính là lãi suất (%) mà các ngân hàng MBB thu được khi đem cho vay các nguồn vốn và tiền huy động được.

NIM: Net Interest Margin hay biên lãi ròng là sự chênh lệch phần trăm giữa thu nhập từ lãi và chi phí lãi phải trả của một ngân hàng. Hay nói cách khác NIm chính là khoảng ngân hàng MBB thu được từ việc chênh lệch lãi suất cho vay và chi phí vốn huy động được

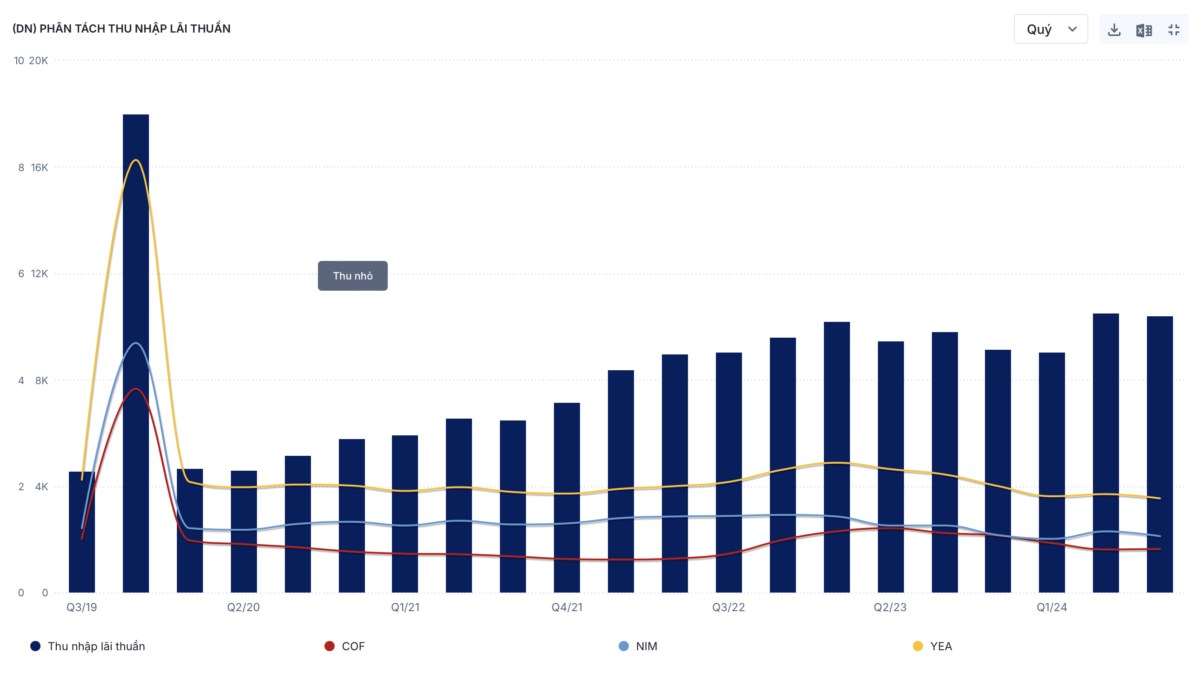

Nhìn vào KQKD Quý 3.2024 ta có thể thấy mặc dù thu nhập lãi thuần của MBB tăng đang kể so với cùng kỳ nhưng các chỉ số COF, YEA và NIM đều giảm. COF giảm đến từ việc lãi suất huy động mặt bằng chung đang rất thấp. Tuy nhiên đồng thời YEA của doanh nghiệp cũng giảm và thậm chí giảm mạnh hơn COF, điều này đến từ việc các doanh nghiệp đi vay đa phần mới chỉ vừa trải qua giai đoạn khó khăn, đồng thời NHNN cũng khuyến khích các ngân hàng thương mại giữ/hạ lãi suất cho vay nhằm hỗ trợ doanh nghiệp. Điều này dẫn đến việc NIM của các ngân hàng chuyên cho vay doanh nghiệp như MBB có sự suy giảm từ đầu năm ngoái đến nay, giảm từ mức 1.43%/quý về mức 1.06%/quý, tương đương mức luỹ kế 4 quý giảm từ mức khoảng 5.6% về mức chỉ còn 4.38%.

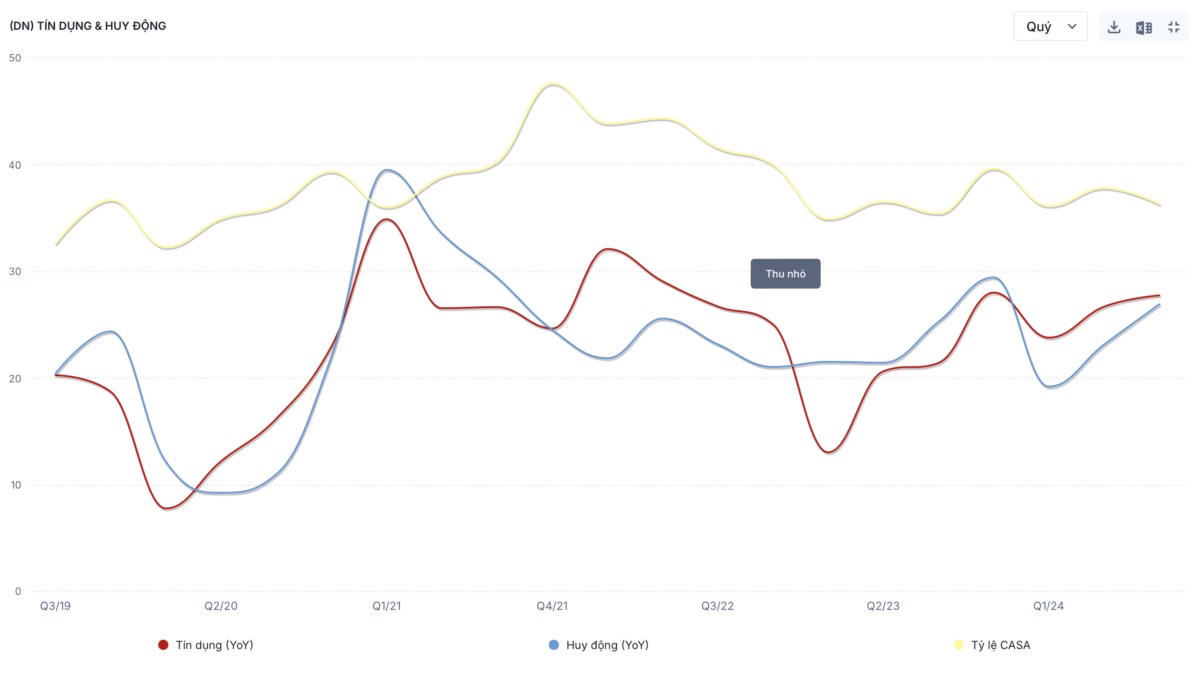

Bù lại về việc suy giảm NIM, MBB có sự tăng trưởng đột biến về tín dụng và huy động.

Tăng trưởng tín dụng đạt 27.7% và tăng trưởng huy động đạt 26.9% so với cùng kỳ, đây là một mức tăng trưởng ấn tượng trong ngành ngân hàng trong thời gian qua khi mà đại đa số ngân hàng chỉ tăng trưởng 15-20%. Đồng thời tỷ lệ Casa duy trì ở mức ~36%. Hay nói cách khác MBB vẫn là 1 ngân hàng có sức cạnh tranh tốt trong ngành, mặc dù cho vay ngành nghề tương đối an toàn nhưng tăng trưởng tín dụng và huy động đều vượt trội so với mặt bằng chung.

4. An toàn vốn

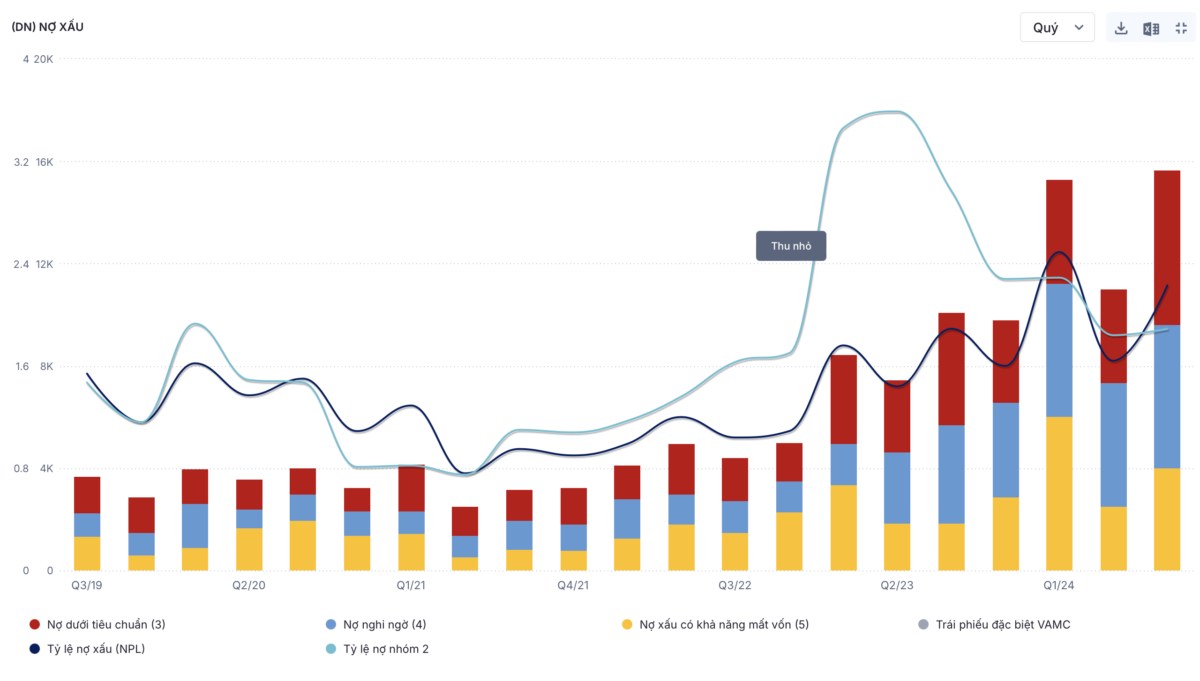

Xét về nợ xấu (nợ nhóm 3-4-5) của MBB mặc dù vẫn duy trì ở mức 2.23% (dưới 2.5% và được xem như một ngân hàng an toàn), tuy nhiên, tỷ lệ các nhóm nợ 3-4-5 của MBB đều có xu hướng gia tăng so với quý trước, điểm sáng duy nhất trong vấn đề nợ xấu là nợ nhóm 2 của MBB đã tiếp nối đà giảm từ Q2.2023, giảm từ 3.59% về 1.89%, điều này sẽ giúp doanh nghiệp bớt áp lực khi thông tư Thông tư 02/2023/TT-NHNN hết hiệu lực.

4. Các yếu tố vĩ mô cần theo dõi:

* Mối quan hệ lãi suất, COF, YEA và NIM

Thông thường, mức độ phản ánh của lãi suất huy động sẽ mất 2-3 quý để phản ánh vào COF và YEA. Điều này là bởi các hợp đồng cho vay và huy động của ngân hàng thường là các khoảng 6-12 tháng, nên khi các hợp đồng cũ đáo hạn thì mức lãi suất mới mới được áp dụng. Điều này có thể thấy rõ trong giai đoạn 2022-2023. khi LS huy động đạt đỉnh và bắt đầu giảm từ Q1.2023, nhưng đến quý 4.2023 thì COF và YEA của MBB mới bắt đầu giảm, Như vậy, với việc lãi suất huy động đã chạm đáy từ Q1.2024 và nhích tăng từ đó đến nay, COF của doanh nghiệp khả năng cao sẽ tạo đáy vào quý 4.2024 và bắt đầu nhích tăng từ đầu năm sau, trong khi đó các chính sách hỗ trợ doanh nghiệp vẫn được NHNN khuyến khích sẽ dẫn đến việc NIM của ngân hàng tiếp tục bị thu hẹp trong 2-3 quý sắp tới.

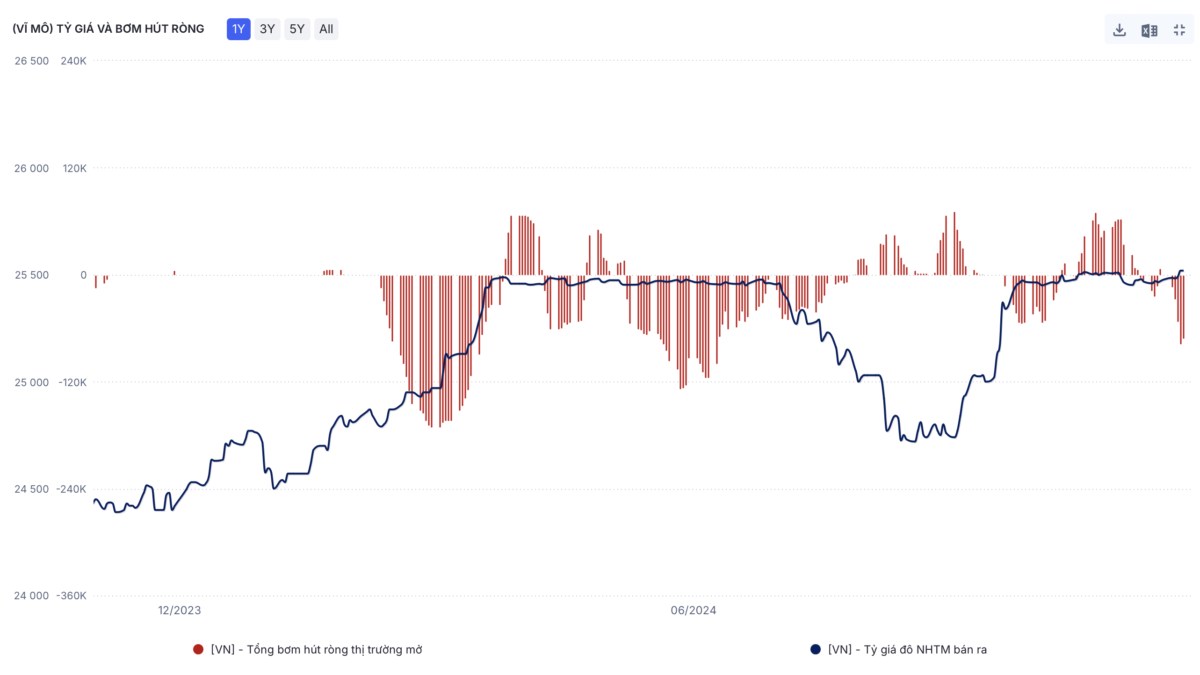

* Tỷ giá, bơm hút ròng:

Mỗi khi tỷ giá căng thẳng, NHNN sẽ có biện pháp can thiệp bằng cách giảm lượng tiền bằng cách hút kỳ hạn, khi đó trong ngắn hạn thanh khoản liên ngân hàng sẽ suy giảm dẫn đến ngân hàng thương mại gặp áp lực thanh khoản, lãi suất liên ngân hàng tăng trong ngắn hạn. Với việc tỷ giá của VN mình tiếp tục tăng cao trong giai đoạn gần đây, cho thấy áp lực về tỷ giá vẫn còn hiện hữu trong ít nhất 2 quý tới, và sẽ chỉ hạ nhiệt khi FED tiếp tục giảm lãi suất, và các NHTW quan trọng như EU, Trung Quốc, Nhật Bản giữ nguyên hoặc ngưng cắt giảm lãi suất.

KẾT LUẬN:

- MBB là 1 ngân hàng cho vay doanh nghiệp điển hình, với cơ cấu cho vay vào những ngành nghề cơ bản và an toàn, mức độ biến động không lớn và bám sát vào tăng trưởng kinh tế.

- MBB là một ngân hàng có lợi thế cạnh tranh, duy trì được mức độ tăng trưởng tín dụng và huy động cao, NIM mặc dù có sự suy giảm nhưng vẫn vưọt trội hơn so với ngành

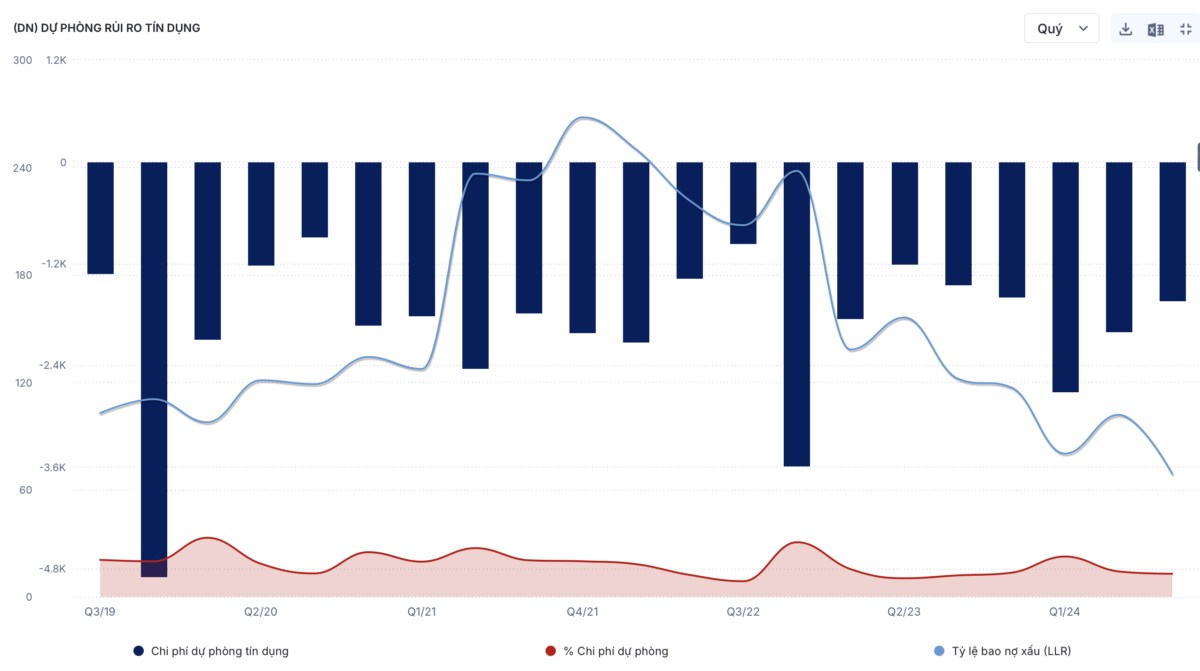

- Nợ xấu và trích lập là yếu tố cần quan tâm. Mặc dù nợ xấu vẫn đang ở dưới mức 2.5% nhưng đã có sự gia tăng đáng kể trong 1-2 quý gần đây, cùng với việc doanh nghiệp chủ động giảm trích lập để hỗ trợ lợi nhuận ngắn hạn, áp lực nợ xấu có thể quay trở lại vào năm sau 2025.

- Các yếu tố của ngành cho thấy bức trong trong 1-2 quý tới vẫn tương đôi ảm đạm với việc áp lực giảm NIM vẫn hiện hữu, áp lực tỷ giá sẽ tiếp tục là nỗi lo cho ngành ngân hàng.

Mã chứng khoán liên quan bài viết

Chia sẻ thông tin hữu ích