Tìm mã CK, công ty, tin tức

Theo dõi Pro

Đánh giá nhanh kết quả kinh doanh quý II/2025 của MBS : Lãi tăng, margin lập đỉnh, mục tiêu 40% có khả thi?

CTCP Chứng khoán MB (MBS) lại một lần nữa là đơn vị tiên phong công bố kết quả kinh doanh, mang đến bức tranh khá rõ nét về hoạt động quý II/2025. Dù lợi nhuận sau thuế chỉ tăng nhẹ 2% so với cùng kỳ, đạt 221 tỷ đồng, có vẻ khiêm tốn trên bề mặt, nhưng khi bóc tách các mảng kinh doanh, chúng ta sẽ thấy nhiều điểm đáng chú ý.

Bóc tách các mảng doanh thu: Điều gì đã xảy ra?

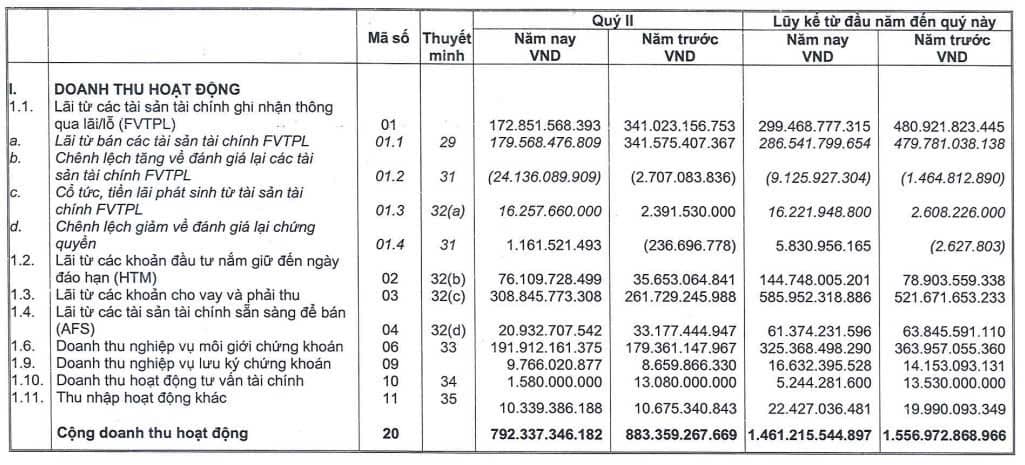

Điểm đáng chú ý nhất là doanh thu hoạt động sụt giảm 10% xuống còn 792 tỷ đồng. Nguyên nhân chính đến từ mảng tài sản tài chính ghi nhận qua lãi/lỗ (FVTPL) khi doanh thu từ mảng này giảm tới 49%, chỉ còn 173 tỷ đồng. Đây là mảng thường phản ánh biến động của thị trường chứng khoán và hiệu quả đầu tư tự doanh.

Tuy nhiên, điều tích cực là MBS đã giảm mạnh lỗ từ bán tài sản FVTPL, từ 287 tỷ đồng cùng kỳ xuống chỉ còn 107 tỷ đồng. Nhờ vậy, lãi thuần từ FVTPL vẫn dương 66 tỷ đồng, thậm chí cao hơn mức 54 tỷ đồng của cùng kỳ. Điều này cho thấy khả năng quản trị rủi ro và tối ưu hóa danh mục tự doanh của MBS đã được cải thiện đáng kể trong bối cảnh thị trường có thể còn nhiều biến động.

Trong khi đó, các mảng kinh doanh cốt lõi lại cho thấy sự tăng trưởng vững chắc:

Lãi từ các khoản cho vay và phải thu tăng 18% lên 309 tỷ đồng. Đây là động lực chính của lợi nhuận, phản ánh nhu cầu margin và ứng trước của nhà đầu tư tăng cao.

Doanh thu môi giới cũng tăng 7% lên 192 tỷ đồng. Điều này cho thấy thị phần môi giới của MBS vẫn được duy trì tốt, tận dụng được thanh khoản thị trường.

Lãi từ khoản đầu tư nắm giữ đến ngày đáo hạn (HTM) tăng 12%.

Tổng hòa lại, mặc dù doanh thu tổng thể giảm, việc kiểm soát tốt các khoản lỗ và tăng trưởng ở các mảng cốt lõi đã giúp MBS vẫn giữ được đà tăng trưởng lợi nhuận, dù chỉ ở mức khiêm tốn.

Danh mục tài sản và "sức khỏe" đòn bẩy

Tại cuối quý II/2025, tổng tài sản của MBS đã tăng trưởng ấn tượng, đạt 25.551,3 tỷ đồng, tăng hơn 3.420 tỷ đồng so với đầu năm. Điều này cho thấy quy mô hoạt động của công ty đang được mở rộng.

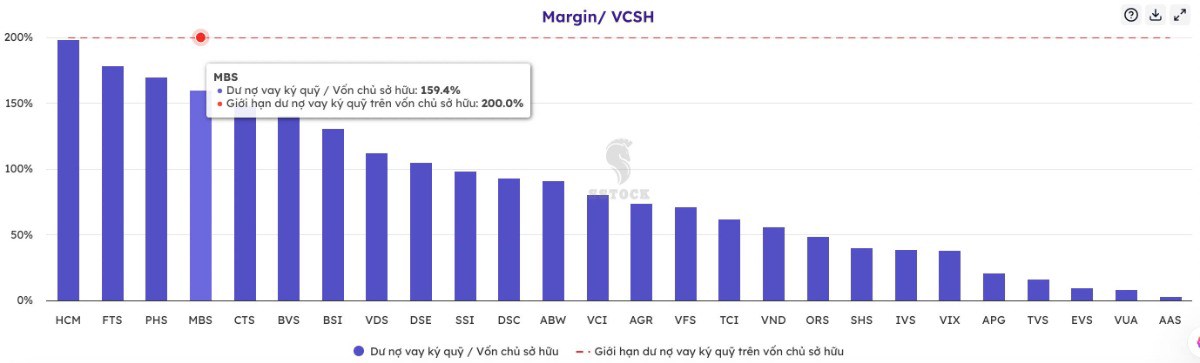

Điểm sáng nổi bật nhất chính là dư nợ cho vay margin và ứng trước tiền bán đạt 12.795,7 tỷ đồng, tăng 20% so với đầu năm. Riêng dư nợ margin đã chạm mốc 12.633,5 tỷ đồng – mức cao nhất từ trước đến nay. Đây là một tín hiệu cực kỳ tích cực, cho thấy MBS đang tận dụng rất tốt nhu cầu vay ký quỹ của nhà đầu tư, vốn là một trong những nguồn thu ổn định và hiệu quả nhất của các công ty chứng khoán. Việc dư nợ margin lập đỉnh cũng phản ánh niềm tin của nhà đầu tư vào thị trường và sự sẵn sàng sử dụng đòn bẩy.

Trong năm 2025 MBS sẽ thông qua việc chào bán cho cổ đông với tỉ lệ 12% và qua đó giúp vốn chủ tăng thêm gần 700 tỷ đồng. Thời gian thực hiện dự kiến trong 2 quý còn lại của 2025. Với việc sẽ phát hành cho cổ đông trong thời gian tới để mang về gần 700 tỷ sẽ giúp MBS tiếp tục mở rộng hoạt động và tiềm lực tài chính của MBS, tạo nền tảng vững chắc cho các hoạt động kinh doanh trong tương lai

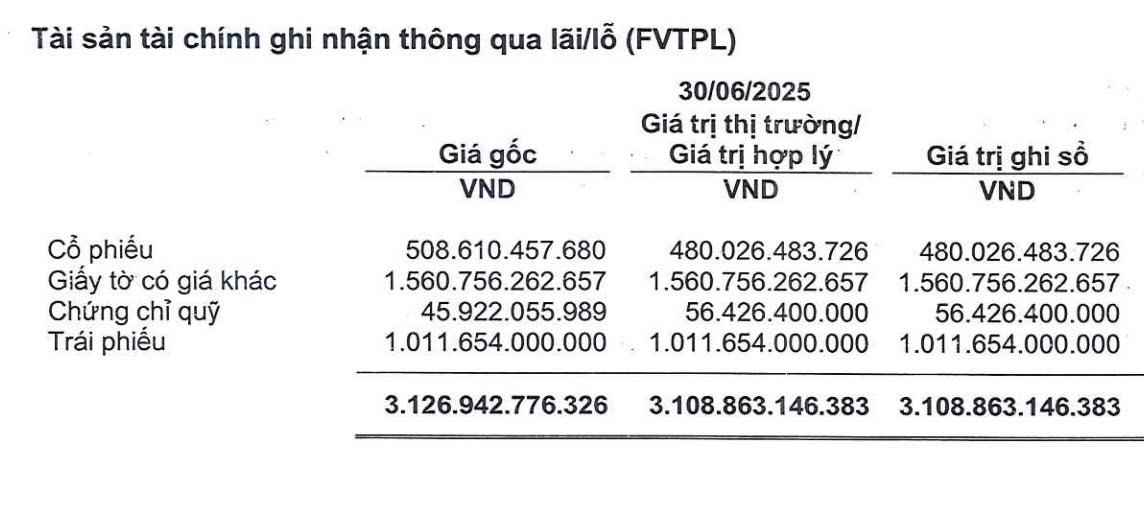

Về danh mục đầu tư, FVTPL đã mở rộng lên gần 3.127 tỷ đồng, với trọng tâm là giấy tờ có giá và trái phiếu. Danh mục HTM cũng tăng mạnh, chủ yếu là tiền gửi có kỳ hạn, cho thấy sự thận trọng và tối ưu hóa nguồn vốn nhàn rỗi.

Thách thức 40% lợi nhuận: Tham vọng hay hiện thực?

Nhìn vào bức tranh nửa đầu năm 2025, MBS đạt lợi nhuận sau thuế 490 tỷ đồng, tăng khoảng 22% so với cùng kỳ. So với mục tiêu 1.300 tỷ đồng lợi nhuận trước thuế cho cả năm 2025 (tăng 40% so với năm trước), MBS đã thực hiện được 47% chỉ tiêu lợi nhuận.

Đây là một con số khá thách thức, như ông Phạm Thế Anh – Thành viên HĐQT độc lập MBS đã nhận định. Mức tăng trưởng 40% đặt ra yêu cầu rất cao cho nửa cuối năm. Để đạt được mục tiêu này, MBS cần duy trì đà tăng trưởng mạnh mẽ của mảng cho vay margin và môi giới. Đồng thời, hiệu quả hoạt động tự doanh cũng sẽ đóng vai trò quan trọng, đặc biệt khi thị trường chứng khoán được kỳ vọng có những diễn biến tích cực hơn.

Kết luận:

Chúng tôi đánh giá MBS đang thể hiện sự vững vàng trong các mảng kinh doanh cốt lõi như môi giới và cho vay margin, thậm chí còn đạt kỷ lục về dư nợ margin. Khả năng quản trị rủi ro ở mảng tự doanh cũng có dấu hiệu tích cực. Với mục tiêu tăng trưởng lợi nhuận 40% đầy tham vọng, MBS sẽ cần một sự bứt phá mạnh mẽ hơn nữa trong hai quý cuối năm 2025, đặc biệt từ đà tăng trưởng của thị trường chung và chiến lược đầu tư tự doanh linh hoạt, hiệu quả.

Chúng tôi kỳ vọng nếu thị trường diễn biến thuận lợi như hiện tại và MBS tiếp tục tận dụng hiệu quả lợi thế về dư nợ margin, tối ưu hóa danh mục tự doanh trong các nhịp tăng, đồng thời quản trị rủi ro chặt chẽ,đặc biệt câu chuyện nâng hạng đang tới gần. Đây sẽ là động lực giúp MBS tiếp tục duy trì mức tăng trưởng và đạt được chỉ tiêu lợi nhuận trong 6 tháng cuối năm

Định giá :

Giá bất tử 25.000-26.000

Giá an toàn: 27-28 ( P/B khoảng 2.2 lần không quá cao cũng không phải thấp đối với cổ phiếu chuyên về cho vay)

Giá dự phóng: 30-32

Bạn đánh giá thế nào về triển vọng đạt mục tiêu lợi nhuận của MBS trong nửa cuối năm 2025?

Mã chứng khoán liên quan bài viết

Chia sẻ thông tin hữu ích