Tìm mã CK, công ty, tin tức

Theo dõi Pro

SSI: Tại sao được khối ngoại mua ròng SSI liên tục thời gian gần đây?

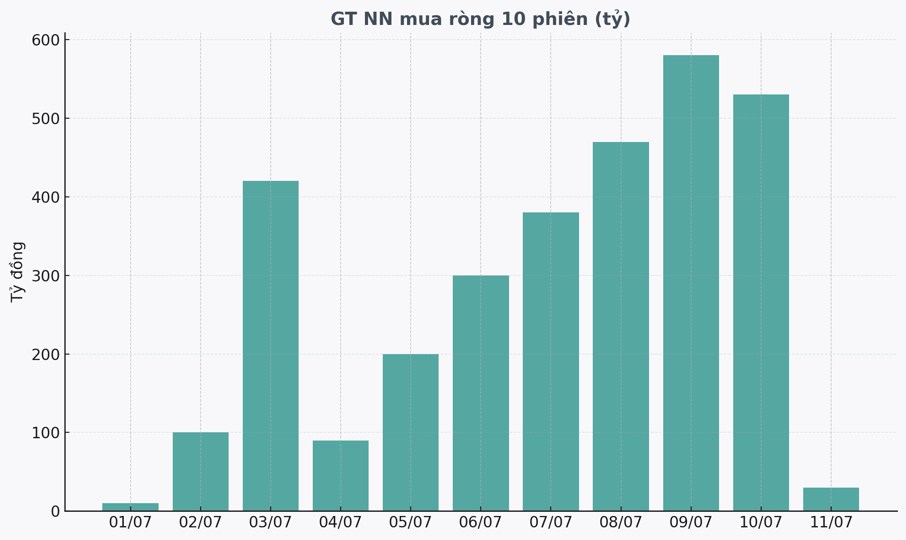

Hơn 1.600 tỷ đồng mua ròng từ khối ngoại chỉ trong hơn một tháng – một con số không nhỏ dành cho một cổ phiếu ngành chứng khoán. Điều gì khiến SSI trở thành lựa chọn ưu tiên của các quỹ đầu tư quốc tế, trong khi phần lớn thị trường vẫn chạy theo lợi nhuận ngắn hạn và đòn bẩy rủi ro?

Phải chăng sự thận trọng, cơ cấu tài sản an toàn, và chiến lược dài hạn lại chính là điều các nhà đầu tư chuyên nghiệp tìm kiếm – đặc biệt khi Việt Nam đang bước vào giai đoạn bản lề để nâng hạng thị trường?

Hãy cùng phân tích SSI dưới góc nhìn của dòng tiền thông minh và chiến lược đầu tư tổ chức.

Vị thế dẫn đầu và tầm nhìn dài hạn

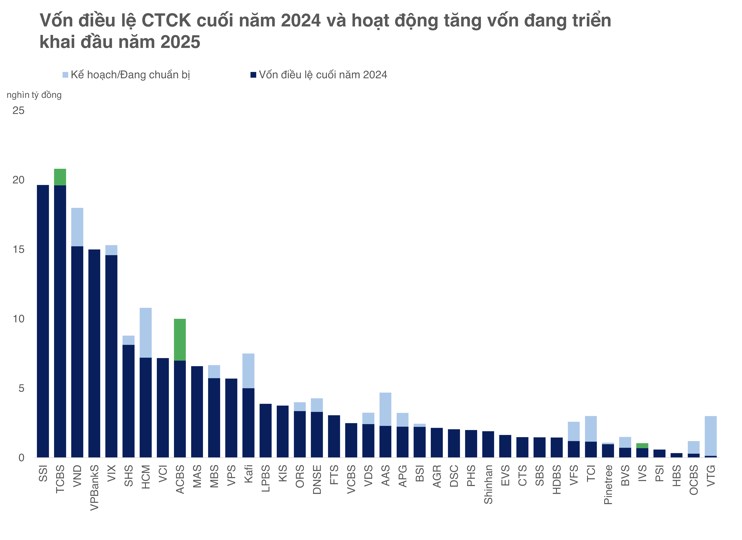

SSI được biết đến là công ty chứng khoán có quy mô tài sản và vốn điều lệ top đầu ngành. Cuối năm 2024, SSI đã nâng vốn điều lệ lên gần 19.638 tỷ đồng và dự kiến tiếp tục tăng vốn lên 20.779 tỷ đồng trong năm 2025 thông qua phát hành ESOP và phát hành riêng lẻ. Việc tăng vốn mạnh mẽ này không chỉ củng cố vị thế dẫn đầu mà còn là động thái cần thiết, phù hợp với xu hướng chung của các công ty chứng khoán lớn nhằm tăng cường năng lực tài chính và mở rộng hoạt động.

Động lực từ kỳ vọng nâng hạng thị trường

Một trong những động lực quan trọng nhất thu hút dòng tiền ngoại vào SSI và nhóm ngành chứng khoán là kỳ vọng nâng hạng thị trường chứng khoán Việt Nam từ cận biên lên mới nổi bởi FTSE Russell. Theo thông tin chính thức, FTSE sẽ công bố quyết định vào tháng 9/2025, với hiệu lực chính thức dự kiến từ tháng 3/2026. Nếu thành công, đây sẽ là cột mốc mang tính bước ngoặt, mở ra cơ hội tiếp cận dòng vốn hàng tỷ USD từ các quỹ đầu tư thụ động (ETF) và chủ động toàn cầu đang theo dõi các chỉ số thị trường mới nổi.

Trong những tháng gần đây, các cơ quan quản lý đang thể hiện quyết tâm cao độ trong việc tháo gỡ các nút thắt kỹ thuật và pháp lý:

Nới lỏng quy định pre-funding: Giúp cải thiện đáng kể tính linh hoạt dòng vốn ngoại và tăng điểm cho tiêu chí "mức độ tiếp cận thị trường".

Triển khai hệ thống giao dịch KRX: Chính thức từ ngày 5/5/2025, hứa hẹn nâng cao hiệu quả giao dịch và minh bạch thị trường.

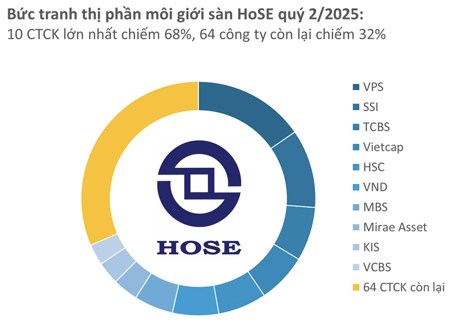

Trong bối cảnh này, các cổ phiếu đầu ngành có vốn hóa lớn, thanh khoản cao, minh bạch tài chính và quản trị rủi ro tốt như SSI sẽ là tâm điểm giải ngân. SSI đặc biệt hội tụ các yếu tố mà các quỹ ngoại tìm kiếm: Top 3 vốn hóa ngành chứng khoán, được theo dõi bởi nhiều tổ chức xếp hạng, cơ cấu tài sản an toàn, tỷ lệ nợ thấp, mô hình kinh doanh minh bạch và quản trị hiệu quả.

Chiến lược khác biệt: An toàn là ưu tiên

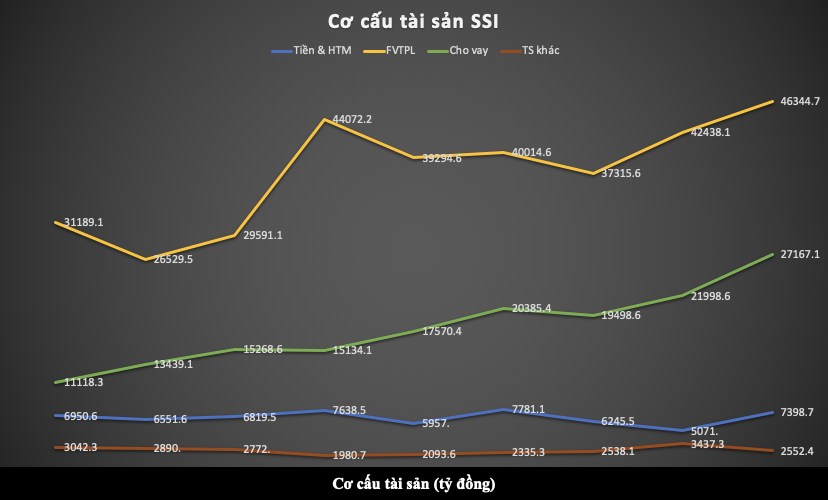

Trong khi phần lớn các công ty chứng khoán khác đua nhau tối ưu lợi nhuận qua mảng cho vay margin – vốn có biên lợi nhuận cao nhưng cũng đi kèm rủi ro lớn – SSI lại kiên định theo đuổi chiến lược thiên về an toàn. Công ty tập trung vào mảng tự doanh và đầu tư vào tài sản thu nhập cố định (chứng chỉ tiền gửi, trái phiếu ngân hàng/chính phủ) làm trọng tâm.

Trong cơ cấu tài sản của SSI:

Mảng tự doanh chiếm 63.2% tổng tài sản, tương đương hơn 53.000 tỷ đồng.

Trong đó, 94% danh mục tự doanh tập trung vào các tài sản có rủi ro thấp: Chứng chỉ tiền gửi (63%), Trái phiếu (ngân hàng, chính phủ) (31%), và chỉ 4% là cổ phiếu niêm yết (bluechip).

Chiến lược này giúp SSI tạo ra sự ổn định, ít biến động và có sức chống chịu cao với khủng hoảng, điều mà các quỹ đầu tư dài hạn đặc biệt đánh giá cao trong bối cảnh kinh tế vĩ mô còn nhiều bất định. Hoạt động đầu tư là trụ đỡ kết quả kinh doanh, với doanh thu và lãi ròng tự doanh đóng góp tới hơn 50% cho kết quả kinh doanh của SSI trong quý 3. Phần cổ tức và lãi nhận được từ tài sản FVTPL vẫn là yếu tố đóng góp chủ yếu vào lãi ròng tự doanh nhờ nắm giữ lượng tài sản có thu nhập ổn định (fixed income). SSI đã gia tăng 4.850 tỷ đầu tư thêm vào chứng chỉ tiền gửi và tiền gửi ngắn hạn, củng cố thêm độ an toàn của danh mục

Tái định vị chiến lược: Chuyển hóa "lá chắn" thành đòn bẩy tăng trưởng

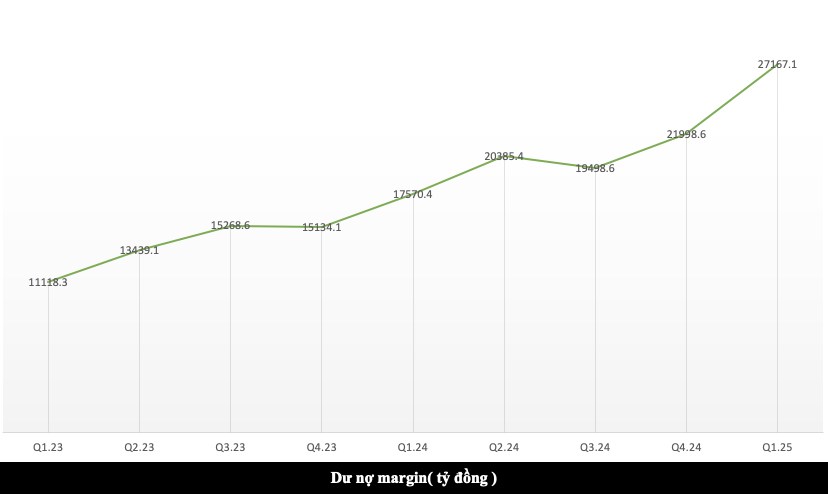

Mặc dù ưu tiên an toàn, SSI không bỏ qua các cơ hội tăng trưởng. Dư nợ cho vay của SSI đã tăng hơn 5.000 tỷ đồng trong Quý 1/2025 (tăng 23,5% kể từ đầu năm), cho thấy công ty đang dần mở rộng mảng này. Doanh thu từ các khoản cho vay đạt 628 tỷ đồng (+10% YoY), đóng góp 41% vào cơ cấu lợi nhuận gộp. Dù tăng trưởng mạnh, dư địa cho vay vẫn còn rộng mở với tỷ lệ cho vay/VCSH mới chỉ đạt 98%, ước tính lên tới hơn 28.000 tỷ đồng

Điều quan trọng không phải là lựa chọn giữa "an toàn" hay "tăng trưởng", mà là tìm điểm cân bằng chiến lược phù hợp với giai đoạn thị trường. SSI có thể:

Duy trì chiến lược tự doanh an toàn, nhưng dành một tỷ trọng linh hoạt hơn cho cổ phiếu có tiềm năng tăng trưởng dài hạn.

Tăng cường mảng cho vay margin có chọn lọc, dựa trên nền tảng kiểm soát rủi ro đã có, nhằm tận dụng đà mở rộng thị phần khách hàng cá nhân (đã tăng lên 10.85% vào Q2/2025)

Ứng dụng các công cụ phân tích dữ liệu, trí tuệ nhân tạo để tăng hiệu suất tự doanh mà không cần nâng mức độ rủi ro.

Với việc thực hiện được sự linh hoạt chiến lược có kiểm soát, SSI đã và đang chuyển mình từ một "thành trì phòng thủ" sang một doanh nghiệp cân bằng giữa an toàn và khả năng sinh lời cao hơn, đặc biệt trong bối cảnh dòng tiền đang đổ vào nhóm cổ phiếu đầu ngành chuẩn bị hưởng lợi từ nâng hạng thị trường.

Định giá hấp dẫn và triển vọng 2025

Sự sôi động của thị trường chứng khoán trong Quý đầu năm 2025 đã giúp SSI đạt được kết quả kinh doanh tích cực, với doanh thu hoạt động và lợi nhuận trước thuế lần lượt đạt 2.159 tỷ đồng (+9% YoY) và 1.047 tỷ đồng (+11% YoY), hoàn thành 25% kế hoạch năm.

Trong năm 2025, chúng tôi kỳ vọng SSI sẽ tiếp tục duy trì đà tăng trưởng nhờ:

Triển vọng thị trường chứng khoán hỗ trợ hoạt động cho vay margin.

Tăng trưởng lợi nhuận tự doanh sau khi mở rộng danh mục.

Lợi nhuận trước thuế ước tính đạt 4.255 tỷ đồng (+19% YoY). Với mức P/B mục tiêu cho cổ phiếu SSI năm 2025 là 2.0 lần (tương đương mức P/B trung bình 5 năm), mức giá mục tiêu năm 2025 cho cổ phiếu SSI là 29.000-30.000 VND/cổ phiếu phù hợp với vùng gía hiện tại của cổ phiếu

Kết luận

Trong bối cảnh thị trường chứng khoán Việt Nam đứng trước cơ hội nâng hạng lịch sử, SSI nổi lên như một cổ phiếu chiến lược nhờ hội tụ đầy đủ các yếu tố then chốt: vị thế đầu ngành, năng lực tài chính vững mạnh, cấu trúc tài sản an toàn, và định hướng phát triển bền vững. Khối ngoại không mua SSI vì kỳ vọng lướt sóng – họ đang đặt niềm tin vào một doanh nghiệp có nền tảng đủ vững để đi xa trong giai đoạn tái định hình của thị trường.

SSI không chỉ là cổ phiếu phòng thủ, mà đang từng bước chuyển mình trở thành một lựa chọn tăng trưởng có kiểm soát, hấp dẫn cho cả nhà đầu tư tổ chức và cá nhân dài hạn.

📌 Bạn nghĩ sao về chiến lược của SSI trong giai đoạn 2025–2026? Hãy để lại bình luận bên dưới để cùng trao đổi!

Mã chứng khoán liên quan bài viết

Chia sẻ thông tin hữu ích