Xuất khẩu phân bón bùng nổ: Liệu “Sóng lớn” đã trở lại với cổ phiếu phân bón?

Sự bùng nổ xuất khẩu phân bón trong tháng 4/2026 đang mở ra một chu kỳ kỳ vọng mới cho nhóm cổ phiếu phân bón trên thị trường chứng khoán Việt Nam.

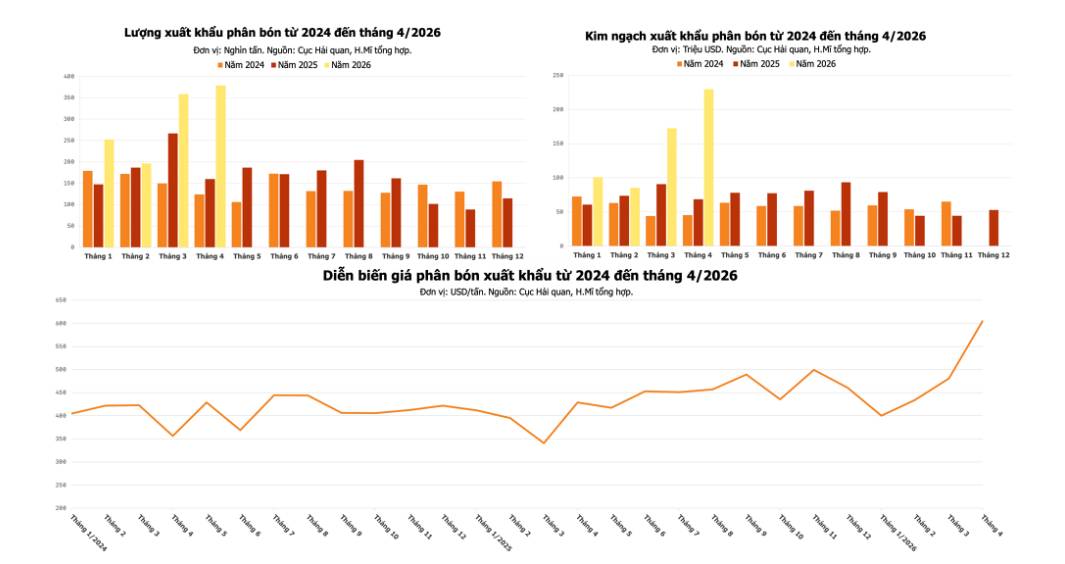

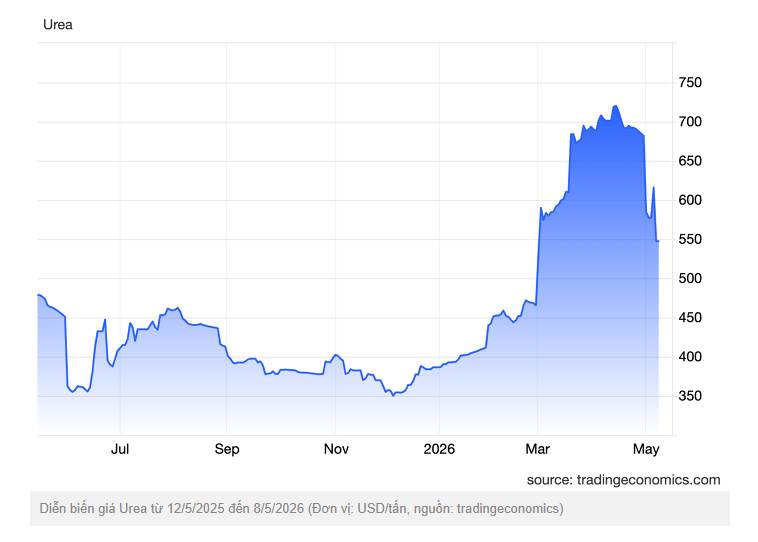

Theo dữ liệu được công bố, nhu cầu thế giới tăng mạnh trong khi nguồn cung toàn cầu bị gián đoạn bởi địa chính trị, chính sách hạn chế xuất khẩu của Trung Quốc và giá ure tăng cao đã giúp doanh nghiệp phân bón Việt Nam hưởng lợi rõ rệt. Cụ thể, sản lượng xuất khẩu phân bón trong tháng 4 tăng gấp 2.3 lần so với cùng kỳ, cùng với giá bán tăng 51% tính từ đầu năm, bức tranh lợi nhuận quý 2 của ngành này đang cho thấy được kỳ vọng bùng nổ mạnh.

Vì sao ngành phân bón đang bước vào “sóng lớn”?

1. Giá ure thế giới tăng mạnh trở lại

Điểm quan trọng nhất là giá ure đã quay lại vùng đỉnh nhiều năm. Một số thời điểm đầu 2026, giá ure thế giới vượt 600–700 USD/tấn do:

Xung đột Trung Đông làm gián đoạn vận chuyển qua eo biển Hormuz.

- Trung Quốc tiếp tục siết xuất khẩu.

- Nhiều nhà máy ở Qatar, Pakistan, Ấn Độ giảm công suất vì thiếu khí tự nhiên.

Đây là yếu tố cực kỳ quan trọng vì doanh nghiệp phân bón Việt Nam như DCM hay DPM có lợi thế:

- Chi phí sản xuất thấp hơn nhiều nước nhập khẩu.

- Công suất ổn định.

- Có sẵn thị trường xuất khẩu ASEAN và Nam Á.

Khi giá bán tăng nhanh hơn giá khí đầu vào, biên lợi nhuận sẽ mở rộng rất mạnh. Đây là điều đã xuất hiện trong quý I/2026 của DCM khi lợi nhuận trước thuế tăng tới 93% YoY.

2. Xuất khẩu đang trở thành động lực tăng trưởng chính

Trước đây, ngành phân bón phụ thuộc lớn vào thị trường nội địa. Nhưng hiện nay:

- Tỷ trọng xuất khẩu đã vượt 14% tổng tiêu thụ ngành.

- Các doanh nghiệp Việt Nam đang mở rộng sang Mỹ, Ấn Độ, Úc.

Đặc biệt, DCM đã xuất khẩu lô ure lớn sang Mỹ — thị trường tiêu chuẩn rất cao. Điều này cho thấy năng lực cạnh tranh của doanh nghiệp Việt Nam đã thay đổi đáng kể.

Xu hướng này rất quan trọng vì:

- Thị trường nội địa tăng trưởng chậm.

- Nhưng thị trường quốc tế đang thiếu nguồn cung.

- Doanh nghiệp có thể bán với giá tốt hơn nhiều so với trong nước.

👉 Nói cách khác, ngành phân bón Việt Nam đang chuyển từ “câu chuyện nội địa” sang “câu chuyện hàng hóa xuất khẩu”.

3. Luật VAT mới tạo lợi thế dài hạn

Một thay đổi lớn nhưng thị trường đôi khi chưa định giá đầy đủ là:

- Phân bón được áp VAT 5%.

- Doanh nghiệp được khấu trừ VAT đầu vào.

Điều này giúp tiết kiệm chi phí đáng kể cho các nhà sản xuất lớn. Một số báo cáo ước tính riêng DCM có thể tiết kiệm hàng trăm tỷ đồng mỗi năm. Đây là lợi ích mang tính cấu trúc, không phải ngắn hạn.

Phân tích từng cổ phiếu đáng chú ý

1. DCM – Cổ phiếu dẫn sóng

DCM hiện là doanh nghiệp nổi bật nhất ngành nhờ:

- Xuất khẩu tăng cực mạnh.

- Biên lợi nhuận cải thiện nhanh.

- Định giá còn tương đối hấp dẫn.

- Hưởng lợi kép từ VAT + giá ure tăng.

👉 Quý I/2026:

- Doanh thu tăng 54%.

- LNTT tăng 93%.

- Xuất khẩu tăng 39%.

Nhiều công ty chứng khoán đã nâng giá mục tiêu cho DCM lên vùng 50.000–60.000 đồng/cp.

Luận điểm đầu tư

DCM phù hợp với:

- Nhà đầu tư muốn đánh theo chu kỳ hàng hóa.

- Kỳ vọng lợi nhuận đột biến 2026.

- Ưa thích doanh nghiệp có tăng trưởng xuất khẩu mạnh.

2. DPM – Cổ phiếu phòng thủ, cổ tức tốt

DPM có đặc điểm khác DCM:

- Tiền mặt rất lớn.

- Cổ tức cao.

- Tài chính cực mạnh.

- Biến động ít hơn.

DPM phù hợp với:

- Nhà đầu tư trung dài hạn.

- Ưa cổ tức tiền mặt.

- Muốn doanh nghiệp an toàn trong chu kỳ hàng hóa.

Tuy nhiên, upside giá cổ phiếu có thể không mạnh bằng DCM vì:

- Thị trường đã phản ánh phần nào kỳ vọng.

- Định giá không còn quá rẻ.

3. DDV – Ẩn số tăng trưởng mạnh

DDV là cái tên đáng chú ý nếu:

- Giá DAP tiếp tục duy trì cao.

- Xuất khẩu tiếp tục mở rộng.

Điểm hấp dẫn:

- Xuất khẩu hiện đóng góp hơn 50% doanh thu và lợi nhuận.

- Lợi nhuận 2025 tăng hơn 260%.

DDV thường có biên độ biến động mạnh hơn DCM/DPM nên phù hợp với nhà đầu tư chấp nhận rủi ro cao hơn.

Góc nhìn chu kỳ: Đây có phải “siêu chu kỳ” mới?

Chưa chắc là siêu chu kỳ kiểu 2021–2022, nhưng hiện có đủ yếu tố để tạo:

- Một chu kỳ tăng lợi nhuận 1–2 năm.

- Sóng tăng giá cổ phiếu theo kỳ vọng xuất khẩu.

Điểm khác với giai đoạn trước:

- Doanh nghiệp hiện khỏe hơn.

- Thị trường xuất khẩu đa dạng hơn.

- Chính sách VAT hỗ trợ dài hạn.

- Nhiều doanh nghiệp đã tối ưu vận hành tốt hơn.

Điều này khiến nhóm phân bón hấp dẫn hơn so với chu kỳ cũ vốn phụ thuộc quá nhiều vào giá hàng hóa ngắn hạn.

Chiến lược đầu tư (quan điểm cá nhân)

Nhà đầu tư ngắn hạn

Có thể ưu tiên: DCM, DDV

Vì đây là nhóm phản ứng mạnh với:

- Giá ure.

- Tin xuất khẩu.

- Biến động hàng hóa toàn cầu.

Nhà đầu tư trung dài hạn

DPM và DCM là lựa chọn cân bằng hơn:

- Dòng tiền mạnh.

- Cổ tức tốt.

- Hưởng lợi chính sách VAT.

- Định giá chưa quá đắt nếu lợi nhuận duy trì.

Kết luận

Ngành phân bón đang bước vào giai đoạn thuận lợi hiếm có khi:

- Giá ure tăng mạnh.

- Xuất khẩu bùng nổ.

- Nguồn cung toàn cầu bị thắt chặt.

- Chính sách thuế hỗ trợ doanh nghiệp nội địa.

Trong nhóm này:

- DCM là cổ phiếu tăng trưởng nổi bật nhất.

- DPM phù hợp chiến lược an toàn – cổ tức.

- DDV là lựa chọn mang tính đầu cơ tăng trưởng cao.

Nếu giá ure tiếp tục neo cao trong 2–3 quý tới, nhóm phân bón có thể trở thành một trong những nhóm lợi nhuận tăng mạnh nhất thị trường năm 2026.

Rủi ro

- Giá ure đảo chiều giảm mạnh.

- Chi phí khí đầu vào tăng.

- Địa chính trị hạ nhiệt nhanh.

Anh/Chị NĐT cần trao đổi thêm thông tin, hãy liên hệ Tím qua thông tin phần tiểu sử nhé!

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()