VNDirect đánh giá cổ phiếu dệt may đã khá “đắt”

Dù hưởng lợi nhiều từ FTAs, CPTPP và căng thẳng thương mại nhưng VNDirect cho rằng mức định giá có vẻ đã phản ánh hợp lý triển vọng tích cực của năm nay.

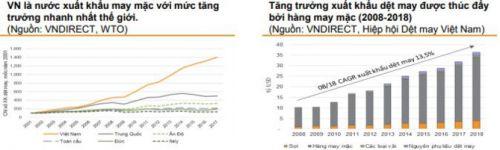

Hưởng lợi từ một loạt yếu tố bên ngoài

Theo đánh giá của VNDirect trong báo cáo mới công bố, dệt may là một trong những ngành được hưởng lợi nhiều nhất từ chuyển dịch sản xuất từ Trung Quốc sang Việt Nam.

Mỹ vẫn là thị trường xuất khẩu dệt may hàng đầu của Việt Nam, nhưng dệt may Việt Nam đang cho thấy sự đa dạng hóa dấu ấn xuất khẩu của mình với sự chuyển dịch dần tới các nước châu Á, đặc biệt là Trung Quốc.

Với tốc độ tăng trưởng xuất khẩu dệt may nhanh nhất thế giới chủ yếu nhờ nhân công giá rẻ, VNDirect cho rằng, CPTPP và EVFTA có thể giúp xuất khẩu dệt may của Việt Nam gia tăng nhanh chóng, nhưng nguồn cung là một sự lo ngại vì 74% sợi được nhập khẩu mỗi năm, con số này đối với vải là 68%.

Bên cạnh tác động tích cực từ những yếu tố bên ngoài, ngành dệt may Việt Nam theo đánh giá của VNDirect cũng cho thấy sự cải thiện về năng lực sản xuất với chuỗi sản xuất được tích hợp theo chiều dọc và sự chuyển dịch phương thức sản xuất hàng may mặc theo hướng gia tăng biên lợi nhuận gộp.

Triển vọng tích cực đã phản ánh vào giá cổ phiếu?

Phần lớn cổ phiếu của các doanh nghiệp dệt may niêm yết đã tăng giá mạnh trong nửa đầu năm 2019, điều này khiến VNDirect cho rằng, mức định giá có vẻ đã phản ánh hợp lý triển vọng tích cực của năm nay.

Điển hình trong nhóm sản xuất hàng may mặc là TCM, từ vùng giá 15.000 đồng/cổ phiếu thời điểm đầu tháng 7 năm ngoái, cổ phiếu này vượt đỉnh sau nhiều sóng tăng liên tiếp, ghi nhận mức giá cao nhất trong vòng hơn 10 năm trở lại đây (31.220 đồng/cổ phiếu) phiên ngày 12/03/2019 trước khi bước vào nhịp điều chỉnh như hiện nay.

Kết thúc phiên giao dịch ngày 09/07, cổ phiếu TCM dừng ở mức 27.500 đồng/cổ phiếu, tăng gần 35% so với đầu năm 2019. Thậm chí, tính từ thời điểm cổ phiếu nhóm ngành dệt may bắt đầu dậy sóng cách đây 1 năm, cổ phiếu TCM đã tăng tới hơn 80% thị giá.

VNDirect dự báo, tốc độ tăng trưởng doanh thu 2019 của TCM sẽ giảm so với năm 2018 và lợi nhuận có thể giảm nhẹ do mất các đơn đặt hàng từ Sears sau khi công ty này phá sản và giảm đơn hàng từ Eddie Bauer (~10% tổng doanh thu) đồng thời không còn ghi nhận các khoản lợi nhuận bất thường từ bán đất và đánh giá lại khoản đầu tư vào Savimex (27 tỷ đồng).

Trong khi đó, khả năng thu hồi các khoản phải thu từ Sears vẫn chưa rõ ràng. TCM cho biết, doanh nghiệp vẫn có thể thu hồi một phần khoản phải thu từ Sears do đó sẽ không trích lập thêm dự phòng cho các khoản phải thu của Sears trong Q1/2019. Đến cuối năm 2018, TCM đang trích lập dự phòng khoảng 78 tỷ đồng đối với các khoản phải thu này.

Ngoài ra, TCM sẽ bắt đầu khởi công xây dựng nhà máy nhuộm Vĩnh Long vào năm 2020 với mức vốn đầu tư dự kiến là 30 triệu USD và công suất thiết kế 5.000m vải/ngày nhằm đáp ứng nhu cầu vải trong nội bộ, giảm chi phí thuê ngoài và có khả năng tăng tỷ suất lợi nhuận gộp khi đi vào hoạt động chính thức trong năm 2022.

Với nhóm sản xuất sợi nhân tạo, cổ phiếu STK của Sợi Thế Kỷ cũng đã tăng một mạch lên gần gấp đôi kể từ đầu năm 2019 nhờ kết quả kinh doanh khởi sắc. Mặc dù là mùa thấp điểm nhưng kết thúc quý I/2019, Sợi Thế Kỷ vẫn thu về 52 tỷ đồng lợi nhuận sau thuế, tăng 29,4%, biên lợi nhuận ròng được cải thiện từ 6,8% lên 8,6%.

Tại ĐHĐCĐ năm 2019 vừa qua, ban lãnh đạo của STK đã chia sẻ về kế hoạch tăng gấp 3 lần công suất hiện tại để đưa STK trở thành nhà sản xuất sợi polyester lớn nhất tại Việt Nam với tổng mức đầu tư ước tính là 3.745 tỷ đồng. Tuy nhiên kế hoạch chi tiết vẫn chưa được công bố.

Bên cạnh TCM và STK, một loạt các cổ phiếu khác ngành dệt may như VGG, TNG hay “tân binh” MSH cũng đều đã tăng hàng chục phần trăm so với thời điểm khởi đầu năm 2019.

Nhìn chung, VNDirect cho rằng các cổ phiếu thuộc nhóm ngành dệt may đang khá đắt dù vẫn đánh giá cao khả năng tăng giá trong dài hạn đối với một số công ty có kế hoạch mở rộng sản xuất, tăng công suất hoạt động.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()