Vietcombank (VCB): Kỳ vọng lợi nhuận vượt mốc 50.000 tỷ đồng

Công ty Chứng khoán SSI vừa đưa ra cái nhìn lạc quan về triển vọng của Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank) trong năm 2026 với khuyến nghị Mua và giá mục tiêu 12 tháng là 84.900 đồng/cổ phiếu.

Dự báo này dựa trên kỳ vọng lợi nhuận trước thuế của ngân hàng sẽ đạt mức kỷ lục 50.866 tỷ đồng, tăng trưởng 15,6% so với năm 2025. Động lực tăng trưởng chính đến từ sự hồi phục của biên lãi ròng (NIM) dự kiến đạt 2,69% và sự bứt phá của quy mô tín dụng. Với mức giá mục tiêu này, cổ phiếu VCB được kỳ vọng có dư địa tăng trưởng khoảng 30% so với thị giá hiện tại, trong bối cảnh lợi nhuận bắt đầu thoát khỏi giai đoạn đi ngang của hai năm trước đó.

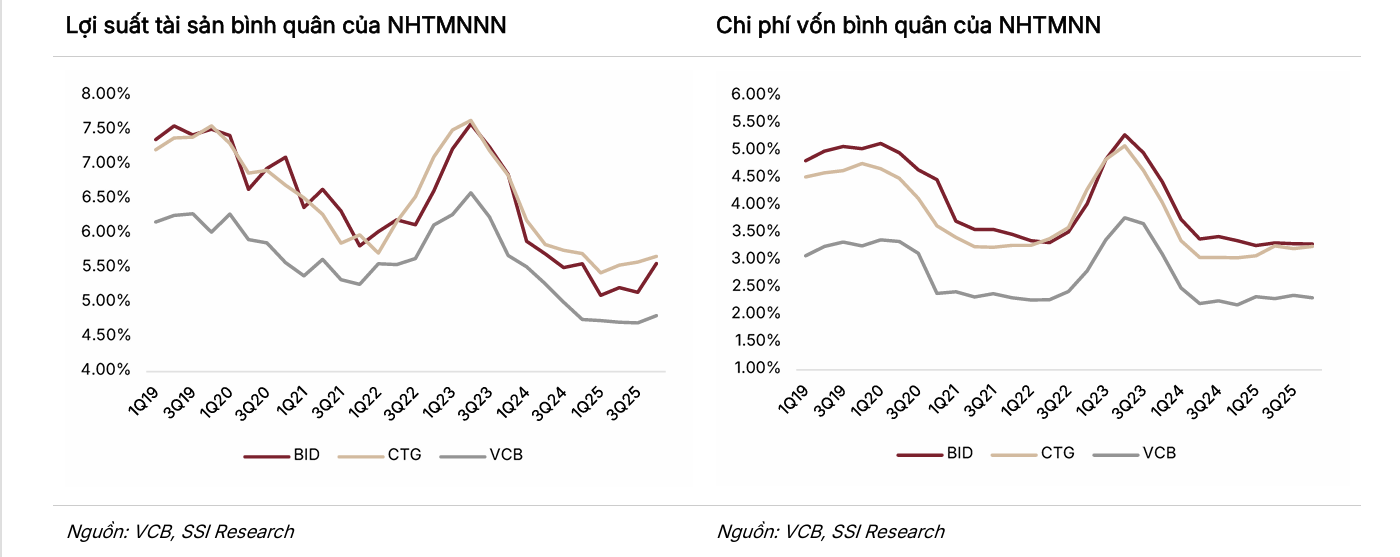

Về khía cạnh vận hành, biên lãi ròng (NIM) của Vietcombank được dự báo sẽ có sự phân hóa rõ rệt giữa hai nửa đầu và cuối năm 2026. Mặc dù áp lực cạnh tranh huy động vốn có thể duy trì trong sáu tháng đầu năm, nhưng NIM được kỳ vọng sẽ phục hồi mạnh mẽ từ nửa cuối năm khi ngân hàng tối ưu hóa được chi phí vốn và gia tăng tỷ trọng cho vay trung và dài hạn. Trước đó, năm 2025 đã chứng kiến sự sụt giảm NIM xuống mức 2,63% do chi phí vốn tăng cao, nhưng những tín hiệu ổn định đã bắt đầu xuất hiện từ quý IV/2025. Việc kiểm soát tốt hệ số an toàn vốn và tỷ lệ cho vay trên huy động (LDR) ở mức 98,9% cho thấy Vietcombank vẫn đang duy trì một bảng cân đối kế toán cực kỳ lành mạnh để đón đầu chu kỳ kinh doanh mới.

Chất lượng tài sản tiếp tục là "pháo đài" vững chắc giúp Vietcombank duy trì vị thế dẫn đầu hệ thống ngân hàng. Đến cuối năm 2025, tỷ lệ nợ xấu của ngân hàng đã giảm xuống mức ấn tượng 0,58%, trong khi tỷ lệ bao phủ nợ xấu đạt tới 258,8% — thuộc nhóm cao nhất thị trường. Sự cải thiện này đến từ việc kiểm soát chặt chẽ nợ xấu ở cả mảng bán lẻ và doanh nghiệp, đặc biệt là nhóm khách hàng FDI vốn có tốc độ tăng trưởng tín dụng lên tới 17%. Với nền tảng tài sản sạch, SSI giả định chi phí dự phòng cho năm 2026 chỉ ở mức khoảng 4.000 tỷ đồng, giúp ngân hàng giải phóng đáng kể nguồn lực để tập trung vào mục tiêu lợi nhuận.

Bên cạnh các yếu tố nội tại, cổ phiếu VCB còn nhận được sự hỗ trợ mạnh mẽ từ các sự kiện vĩ mô và kế hoạch tài chính chiến lược. Việc FTSE có khả năng nâng hạng thị trường Việt Nam vào tháng 9/2026 được kỳ vọng sẽ tạo ra làn sóng thu hút dòng vốn ngoại đổ vào các cổ phiếu trụ cột như VCB. Đồng thời, kế hoạch phát hành riêng lẻ 6,5% vốn điều lệ nếu thành công sẽ giúp củng cố hệ số an toàn vốn Basel II (hiện ở mức 11,7%), tạo dư địa lớn cho tăng trưởng tín dụng trung hạn. Đây là những "ngòi nổ" quan trọng để thị trường định giá lại cổ phiếu VCB sau giai đoạn diễn biến giá kém tích cực từ giữa năm 2023.

Tựu trung lại, Vietcombank năm 2026 hội tụ đầy đủ các yếu tố của một định chế tài chính hàng đầu: lợi nhuận tăng trưởng hai chữ số, chất lượng tài sản ưu việt và các chất xúc tác từ việc tăng vốn cũng như nâng hạng thị trường. Mặc dù vẫn tồn tại những rủi ro về chi phí vốn kéo dài hoặc tăng trưởng tín dụng thấp hơn kỳ vọng, nhưng với vị thế hiện tại, VCB vẫn là lựa chọn ưu tiên cho các nhà đầu tư tìm kiếm sự an toàn và tăng trưởng bền vững. Sự phục hồi của lợi nhuận sau giai đoạn tích lũy sẽ là chìa khóa để đưa thị giá cổ phiếu tiệm cận mức giá mục tiêu mà các tổ chức chuyên môn đã đề ra.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()