Vì sao tiền gửi thanh toán của dân cư sụt giảm trong quý II, tuột mốc 1 triệu tỷ đồng?

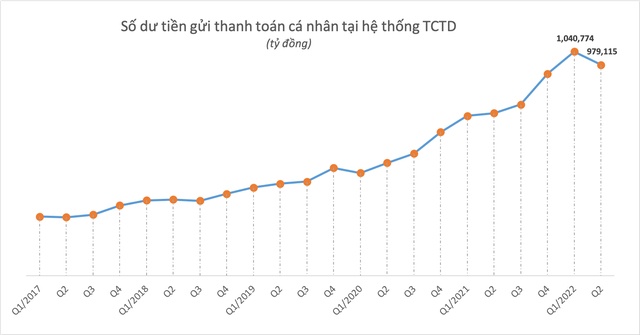

Theo số liệu từ Ngân hàng Nhà nước mới cập nhật, tại ngày 30/6, số dư tiền gửi thanh toán cá nhân tại hệ thống ngân hàng là 979.115 tỷ đồng, giảm hơn 61.600 tỷ so với cuối quý I.

Theo số liệu từ Ngân hàng Nhà nước mới cập nhật, tại ngày 30/6, số dư tiền gửi thanh toán cá nhân tại hệ thống ngân hàng là 979.115 tỷ đồng, giảm hơn 61.600 tỷ so với cuối quý I. Trước đó, tiền gửi thanh toán đã lần đầu tiên cán mốc 1 triệu tỷ đồng trong 3 tháng đầu năm.

Đáng chú ý, quý II đánh dấu quý đầu tiên trong 9 tháng gần nhất tiền gửi thanh toán của dân cư tại ngân hàng bị sụt giảm.

Nhìn lại từ năm 2013 đến nay, chỉ có 6/37 quý ghi nhận tiền gửi thanh toán sụt giảm, trong đó, quý II năm nay là quý giảm mạnh nhất.

Diễn biến này gây không ít bất ngờ, nhất là trong bối cảnh hoạt động thanh toán không dùng tiền mặt bùng nổ những năm gần đây giúp tiền gửi thanh toán tại ngân hàng không ngừng tăng mạnh. Chỉ trong 3 năm, số dư loại tiền gửi này đã nhân lên hơn 2,5 lần. Theo đó, không ít ngân hàng đã thiết lập kỷ lục về tiền gửi không kỳ hạn (CASA) trong năm 2021.

Nguồn tiền gửi này có ý nghĩa quan trọng trong hoạt động ngân hàng bởi có lãi suất rất thấp, gần như bằng 0. Từ đó, tỷ lệ CASA càng cao, ngân hàng càng có lợi thế tối ưu chi phí vốn, cải thiện biên lãi suất NIM và gia tăng lợi nhuận. Ngược lại, tỷ lệ CASA sụt giảm sẽ gây áp lực lên NIM của ngân hàng.

Nhìn vào báo cáo tài chính của các nhà băng cũng cho thấy, tỷ lệ CASA tại nhiều ngân hàng như Techcombank, Vietcombank, MSB, ACB, SHB, OCB, LienVietPostBank,…bị sụt giảm trong quý II vừa qua. Chẳng hạn, tỷ lệ CASA của Techcombank giảm từ 50,4% xuống 47,5%, của Vietcombank giảm từ 36,3% xuống 35,4%, MSB giảm từ 38,3% xuống 36,7%, ACB giảm từ 25,8% về 25%.

Có nhiều nguyên nhân dẫn đến biến động này. Theo giải thích của lãnh đạo Techcombank – ngân hàng có CASA cao nhất hiện nay, tiền gửi không kỳ hạn sụt giảm trong quý II là do trước rủi ro lạm phát, nhiều khách hàng có thu nhập cao đã mua bất động sản để tránh giảm giá trị đồng tiền. Ngoài ra, hết đại dịch, khách hàng đã chuyển từ nắm giữ tiền mặt hay gửi tiền không kỳ hạn sang đầu tư, sản xuất kinh doanh, đồng thơi gia tăng nhu cầu về tiêu dùng cá nhân.

Ở góc nhìn khác, theo Chứng khoán Bảo Việt (BVSC), tỷ lệ CASA giảm trong quý II do các ngân hàng hết hạn mức tín dụng dẫn tới khách hàng quản trị chặt chẽ hơn nguồn tiền mặt cũng như gia tăng cho vay mượn lẫn nhau để tối ưu hiệu quả.

Trong khi đó, các chuyên gia của Chứng khoán Yuanta nhận định, hầu hết các ngân hàng đều công bố tỷ lệ CASA thấp hơn trong quý II là do tín dụng bị eo hẹp khi các ngân hàng đã sử dụng hết hạn mức tín dụng ban đầu. Do đó, các ngân hàng không thể giải ngân, và những người đi vay sẽ phải rút tiền gửi CASA để chi trả hoặc phân bổ vào những kênh đầu tư như bất động sản hay chứng khoán.

Dự báo về tỷ lệ CASA của các ngân hàng trong quý III và thời gian tới cũng có nhiều quan điểm khác nhau.

Lãnh đạo Techcombank cho rằng, tỷ lệ CASA chỉ bị ảnh hưởng tạm thời trong quý II. Với sự am hiểu về các dòng tiền vào và dòng tiền ra, ngân hàng đã đưa ra những hành động ngay lập tức và dự kiến sẽ đạt được chỉ số 50% về tỷ lệ CASA vào cuối năm nay.

Yuanta cũng cho rằng, CASA chỉ giảm tạm thời tại hầu hết ngân hàng và sẽ phục hồi trở lại khi hạn mức tín dụng tăng lên và kỳ vọng điều này sẽ diễn ra vào cuối quý III.

Trong khi đó, chuyên gia phân tích của Chứng khoán Mirae Asset nhận định, CASA sẽ không có mức tăng tốt như giai đoạn 2020 và 2021 trong trung hạn. Tuy nhiên, CASA của các ngân hàng thương mại quốc doanh có thể tăng nhờ thay đổi chính sách thu phí giao dịch, dần bắt kịp với các ngân hàng tư nhân.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()