VnEconomy

VnEconomy

Dự báo áp lực thanh khoản hệ thống ngân hàng tiếp tục căng thẳng, lãi suất khó hạ nhiệt bền vững

Các công ty chứng khoán nhận định áp lực thanh khoản trong hệ thống ngân hàng sẽ tiếp tục duy trì ở mức cao trong thời gian tới, kéo theo mặt bằng lãi suất khó có khả năng hạ nhiệt một cách bền vững. Đây được xem là rủi ro cần được phản ánh vào chi phí vốn của các ngân hàng thương mại cũng như toàn bộ nền kinh tế trong các quý còn lại của năm 2026.

Thanh khoản hệ thống chưa có dấu hiệu cải thiện

Chứng khoán Rồng Việt (VDSC) trong báo cáo cập nhật triển vọng ngành ngân hàng cho biết, bức tranh thanh khoản hiện nay vẫn đang trong trạng thái căng thẳng và chưa xuất hiện tín hiệu hạ nhiệt rõ ràng.

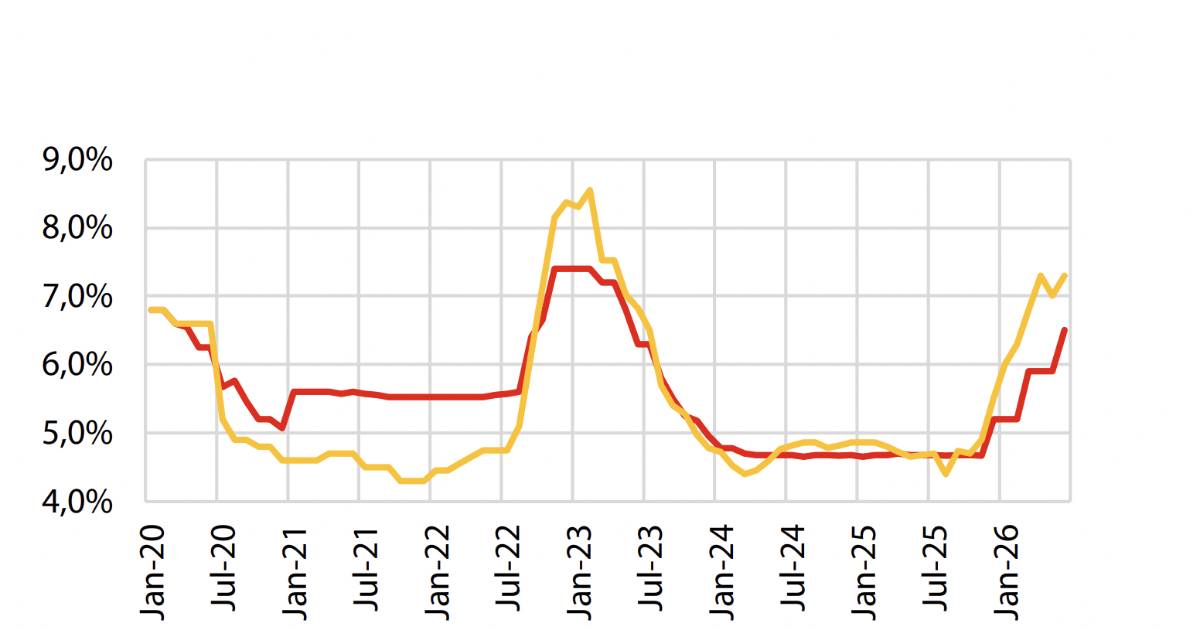

Tính đến cuối tháng 5/2026, tăng trưởng tín dụng toàn hệ thống đạt 5,71%, trong khi tăng trưởng huy động vốn chỉ đạt 2,98%. Khoảng cách giữa tín dụng và huy động tiếp tục nới rộng so với các tháng trước.

Hệ quả là chênh lệch giữa dư nợ tín dụng và huy động trên thị trường 1 ước tính hơn 2,5 triệu tỷ đồng, đẩy tỷ lệ LDR lên khoảng 115%, tăng so với mức 109% cuối năm 2025 và 106% cuối năm 2024.

Theo VDSC, đây không phải là diễn biến mang tính ngắn hạn. Áp lực thanh khoản đã kéo dài liên tục từ quý IV/2025 đến nay, kéo theo mặt bằng lãi suất liên ngân hàng và lãi suất huy động dân cư tăng tương ứng, bất chấp nhiều nỗ lực điều tiết của cơ quan quản lý.

Cầu tín dụng cao và mất cân đối dòng vốn

Nhu cầu tín dụng hiện ở mức cao, phản ánh nhu cầu vốn cho sản xuất – kinh doanh và bất động sản trong bối cảnh tăng trưởng kinh tế được thúc đẩy mạnh. Việc tín dụng tập trung vào kỳ hạn trung và dài hạn cũng khiến chênh lệch kỳ hạn gia tăng, làm tỷ lệ vốn ngắn hạn cho vay trung dài hạn tăng theo, qua đó gia tăng áp lực thanh khoản.

Trong khi đó, dù lãi suất huy động đã tăng, tốc độ tăng trưởng huy động vẫn thấp hơn đáng kể so với tín dụng. VDSC cho rằng một nguyên nhân quan trọng đến từ việc ngân sách Nhà nước đang trong trạng thái bội thu mạnh từ đầu năm 2026.

Ngân sách bội thu, dòng tiền chưa quay lại hệ thống

Trong 5 tháng đầu năm 2026, ngân sách Nhà nước bội thu gần 500.000 tỷ đồng, nhưng lượng tiền Kho bạc Nhà nước đưa trở lại hệ thống ngân hàng thương mại chưa tương xứng. Điều này khiến một lượng tiền đáng kể bị rút khỏi thị trường 1.

Nguyên nhân được cho là tiến độ giải ngân đầu tư công chậm. Đến ngày 21/5/2026, cả nước mới giải ngân khoảng 180.000 tỷ đồng, tương đương 18% kế hoạch năm hơn 1 triệu tỷ đồng do Thủ tướng giao.

Bên cạnh đó, tỷ lệ tiền mặt trong lưu thông có xu hướng tăng từ tháng 9/2025 đến nay, phản ánh tâm lý thận trọng của người dân trước những thay đổi về chính sách thuế và môi trường pháp lý.

Chính sách tiền tệ bị ràng buộc đa mục tiêu

Một điểm khác biệt đáng chú ý so với năm 2025 là Ngân hàng Nhà nước đã thay đổi cách hỗ trợ thanh khoản qua kênh thị trường mở (OMO). Thay vì bơm mạnh kỳ hạn dài như trước, từ cuối quý I/2026, cơ quan điều hành chỉ hỗ trợ nhỏ giọt qua kênh cầm cố kỳ hạn ngắn 7–14 ngày.

Kết quả, dư nợ OMO lưu hành hiện chỉ còn khoảng 300.000 tỷ đồng, giảm mạnh so với mức đỉnh gần 500.000 tỷ đồng vào cuối tháng 2/2026.

VDSC cho rằng đây là lựa chọn có chủ đích của Ngân hàng Nhà nước trong bối cảnh dự trữ ngoại hối còn hạn chế, khiến việc bơm thanh khoản lớn bằng VNĐ có thể tạo áp lực lên tỷ giá và gây khó khăn cho điều hành vĩ mô.

Ngoài ra, rủi ro lạm phát từ căng thẳng địa chính trị tại Trung Đông cũng là yếu tố khiến việc nới lỏng tiền tệ bị hạn chế.

Biện pháp hành chính chỉ mang tính ngắn hạn

VDSC nhận định các biện pháp điều hành mang tính hành chính của Ngân hàng Nhà nước chưa đem lại hiệu quả bền vững. Đầu tháng 4/2026, cơ quan này đã làm việc với các ngân hàng thương mại và yêu cầu giảm tối thiểu 50 điểm cơ bản lãi suất huy động kỳ hạn từ 6 tháng trở lên.

Tuy nhiên, biện pháp này chỉ có tác động ngắn hạn khi lãi suất nhanh chóng tăng trở lại do áp lực huy động vốn vẫn lớn.

Gần đây, ngày 15/5/2026, Ngân hàng Nhà nước ban hành Thông tư 08/2026/TT-NHNN cho phép tính 20% tiền gửi Kho bạc Nhà nước vào mẫu số LDR, nhằm cải thiện chỉ số này trên sổ sách của các ngân hàng thương mại quốc doanh.

Dù vậy, điều chỉnh này chưa tạo ra cải thiện mang tính lan tỏa khi lãi suất liên ngân hàng vẫn tiếp tục tăng từ tháng 5.

Giải pháp trọng tâm nằm ở tài khóa

Theo VDSC, trong bối cảnh chính sách tiền tệ bị ràng buộc bởi nhiều mục tiêu khác nhau, chính sách tài khóa cần đóng vai trò đòn bẩy chính để giải quyết căn nguyên thanh khoản.

Cụ thể, Chính phủ cần đẩy nhanh giải ngân đầu tư công, vừa để thúc đẩy tăng trưởng, vừa đưa dòng tiền quay trở lại lưu thông trong hệ thống ngân hàng, qua đó cải thiện cân đối vốn.

VDSC nhấn mạnh: “Cho đến khi có sự chuyển biến rõ rệt về tốc độ chi ngân sách, áp lực thanh khoản hệ thống ngân hàng sẽ tiếp tục duy trì ở mức căng thẳng, và mặt bằng lãi suất khó có thể hạ nhiệt bền vững. Đây là rủi ro cần được phản ánh vào chi phí vốn của các ngân hàng thương mại và toàn nền kinh tế trong các quý còn lại của năm 2026”.

VnEconomy

Dự báo áp lực thanh khoản hệ thống ngân hàng tiếp tục căng thẳng, lãi suất khó hạ nhiệt bền vững

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()

Cơ quan chủ quản: Công ty TNHH 24HMoney.

Số giấy phép mạng xã hội: 203/GP-BTTTT do BỘ TT & TT cấp ngày 09/06/2023

Chịu trách nhiệm nội dung: Phạm Đình Bằng.

Liên hệ: 0346.701.666

Hotline: 038.509.6665