+84

+84 Nhận OTP

Mở cửa kinh tế trở lại giúp tiêu thụ điện toàn quốc tăng; cùng với việc thiếu cung than tạm thời tiếp tục đẩy giá trên thị trường phát điện cạnh tranh tăng.

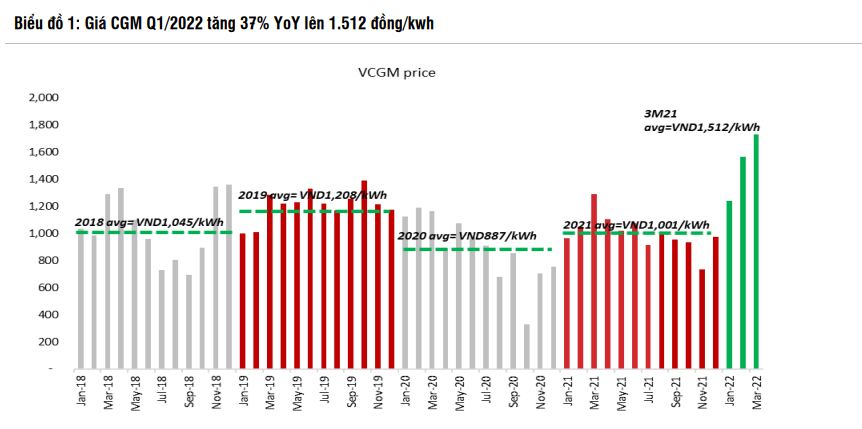

✓ Giá trung bình trên thị trường phát điện cạnh tranh (giá CGM) tăng +37% so với cùng kỳ trong Q1/2022 và qua đó có thể giúp lợi nhuận của các nhà máy nhiệt điện tránh khỏi tăng trưởng âm (VD: NT2, POW, HND).

✓ Tiêu thu điện toàn quốc Q1/2022 đạt 63 tỷ kwh và tăng +7,8% so với cùng kỳ (so với năm 2021 là +4%) trong bối cảnh tăng trưởng GDP trong Q1 là 5,03% so với cùng kỳ. Do kinh tế mở cửa trở lại, chúng tôi ước tính tiêu thụ điện năm 2022 hồi phục & tăng +9,2% so với cùng kỳ.

• Rủi ro khi giá cả nhiên liệu đầu vào tiếp tục tăng. Nếu giá nhiên liệu đầu vào (bao gồm dầu khí và than nhiệt) tiếp tục tăng và duy trì mức cao có thể khiến lạm phát tăng trong khi tăng trưởng kinh tế toàn cầu có thể suy yếu. Qua đó có thể ảnh hưởng đến hoạt động xuất khẩu của Việt Nam và tăng trưởng GDP của Việt Nam (từ 6,8%-7,2%YoY còn khoảng 5%-6%YoY), và tiêu thụ điện (từ 9.2%YoY còn 7%YoY).

Theo dự thảo của Quy hoạch phát triển điện 8, yêu cầu công suất điện gió là 13.616 MW trong năm 2025, do đó vẫn còn khoảng 7.180 MW sẽ được phát triển. REE là ứng viên tiềm năng với điều kiện tài chính vững chắc và được xếp hạng tín nhiệm cao.

• KQKD Q1/2022 cao hơn nhiều so với kỳ vọng nhờ mảng thủy điện, trong khi KQKD điện than PPC tiếp tục suy giảm do các vấn đề kỹ thuật phát sinh tại nhà máy PL2. ((Cụ thể về mã REE đã có bài, bấm vào trang cá nhân để xem)

Công ty công bố lợi nhuận trước thuế sơ bộ Q1/2022 là 751,5 tỷ đồng (+11% YoY). Tăng trưởng LNTT Q1/2022 có thể không cao như các công ty điện khác, nhưng đây cũng là mức tăng trưởng tốt hơn kỳ vọng của thị trường trong bối cảnh nhà đầu tư quan ngại về sự cố tại Vũng Áng làm cản trở tăng trưởng lợi nhuận của công ty. Nhờ giá trên thị trường phát điện cạnh tranh tăng, chi phí lãi vay giảm và khả năng chi phí bảo dưỡng giảm, LNTT Q1/2021 có thể tránh được tăng trưởng âm theo ước tính của chúng tôi.

Hiện tại POW đang sở hữu vận hành 6 nhà máy điện với tổng công suất 4,205 MW, sản lượng điện hàng năm khoảng 20-22 tỷ kwh, chiếm 8% tổng nhu cầu thị trường. Chiến lược phát triển trong những năm tới POW sẽ đầu tư thêm các dự án nhiệt điện khí NT3&4 (1,500MW), Miên Trung 1&2 (1,500MW), LNG Cà Mau, LNG Quảng Ninh.

Hiệu quả kinh doanh sẽ tiếp tục được cải thiện khi các các nhà máy điện đi vào giai đoạn giảm bớt chi phí khấu hao và nợ vay: Các nhà máy của POW đã đi vào giai đoạn trả nợ xong vốn vay đầu tư, khấu hao giảm (CM1&2, NT1) dự kiến sẽ mang lại hiệu quả kinh doanh tốt hơn trong những năm tới cùng với sản lượng điện gia tăng.

Giá mục tiêu ngắn hạn quanh 18.000/cp

Giá trên thị trường phát điện cạnh tranh khá tích cực

• Giá CGM trung bình trong Q1/2022 là 1.515 đồng/kwh (+37% so với cùng kỳ). Chúng tôi tăng ước tính giá CGM 2022 lên 1.300 đồng/cp (+30% so với cùng kỳ), tăng 11% so với giả định trước của chúng tôi. Chúng tôi cẩn trọng giả định thấp hơn so với trung bình Q1/2022, do La Nina có thể quay lại trong Q2/2022. Trong hệ thống các nhà máy điện, nhà máy thủy điện có chi phí và giá bán trung bình thấp hơn so với nhiệt điện. Sản lượng từ nhà máy thủy điện tăng có thể làm hạ nhiệt mức tăng giá CGM. Tuy nhiên nếu nhu cầu tiêu thụ điện tăng mạnh thì diễn biến giá CGM có thể vẫn thuận lợi. • Như đã đề cập ở trên, nếu giá nhiên liệu tiếp tục tăng (dầu khí và than nhiệt), áp lực lạm phát tăng & tăng trưởng kinh tế toàn cầu có thể chậm lại; do đó hoạt động xuất khẩu & tăng trưởng GDP của Việt Nam & tiêu thụ điện sẽ bị ảnh hưởng. Theo kịch bản xấu nhất, chúng tôi ước tính tăng trưởng GDP của Việt Nam là 5%-6% YoY và tăng trưởng tiêu thụ điện toàn quốc là 7% YoY (so với kịch bản cơ sở là 6%-7% YoY về tăng trưởng GDP và 9.2% YoY về tăng trưởng tiêu thụ điện)

Tiếp cận các chuyên gia VIP/PRO hàng đầu của 24HMONEY

Nhận ngay bài viết tài chính chuyên sâu ![]()

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận