VDSC: Trạng thái bán ròng của khối ngoại có thể được kiềm chế trong tháng 3

Báo cáo Chiến lược thị trường tháng 03/2023 từ CTCK Chứng khoán Rồng Việt (VDSC) nhận định mức 1,000 điểm là ngưỡng hỗ trợ khá tốt cho thị trường trong tháng này nếu như không có thông tin bất lợi mới và xu hướng bán ròng của khối ngoài có thể giảm dần. Bên cạnh đó, nhiều thông tin hỗ trợ đáng chú ý có thể dần được hé lộ khi mùa kết quả kinh doanh và ĐHCĐ đang đến gần.

Trong báo cáo, VDSC kỳ vọng rằng TTCK Việt Nam sẽ có xu hướng chính đi ngang trong tháng 3, tuy nhiên sẽ có những dao động trong biên độ 1,000-1,080 điểm. Ngưỡng tâm lý 1,000 điểm đóng vai trò hỗ trợ khá tốt, khi thị trường tiến về vùng này, áp lực bán có xu hướng giảm dần đồng thời cầu bắt đáy cũng hoạt động tương đối tốt.

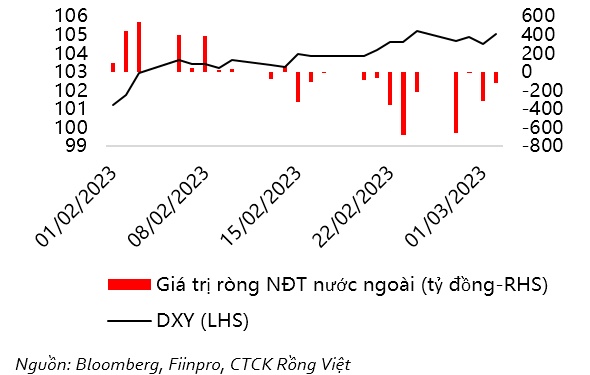

Xu hướng bán ròng của nhà đầu tư nước ngoài có thể sẽ không còn quá trọng yếu trong tháng 3 khi diễn biến của đồng USD (DXY) và lợi suất trái phiếu trái phiếu kho bạc Mỹ kỳ hạn 10 năm đã phần nào phản ánh kỳ vọng về khả năng tăng lãi suất của Fed trong thời gian tiếp theo. Thị trường vẫn đang đặt cược vào khả năng Fed sẽ nâng mức lãi suất cuối cùng của năm nay lên khoảng 5.25%-5.5% (tăng 25 điểm cơ bản so với trước).

|

DXY và giá trị bán ròng của NĐT nước ngoài trên HOSE  |

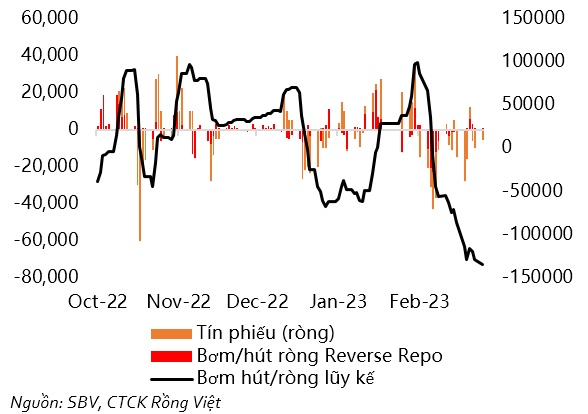

Do đó, VDSC không kỳ vọng diễn biến tỷ giá có quá nhiều biến động nằm ngoài tầm kiểm soát của Ngân hàng Nhà nước trong thời gian tới. Trên thực tế, Ngân hàng Nhà nước cũng đã điều tiết khá tốt thông qua việc hút ròng mạnh trên thị trường liên ngân hàng trong tháng 2 và giúp tỷ giá đã hạ nhiệt nhẹ trong đầu tháng 3.

|

NHNN liên tục hút ròng thị trường OMO trong tháng 2 (tỷ đồng)  |

Yếu tố này sẽ kiềm chế trạng thái thái bán ròng của khối ngoại, đặc biệt là nhóm quỹ ETF, trong tháng 3. Ngoài ra, quỹ ETF VanEck Vectors Vietnam dự kiến sẽ cơ cấu thêm 95 triệu USD vào thị trường Việt Nam, nhằm tăng tỷ trọng cổ phiếu của Việt Nam lên 100% từ 17/3/2023, so với mức khoảng 80% hiện tại, sau khi áp theo bộ chỉ số mới Vietnam Local Index, VDSC nhận định.

Các yếu tố cơ bản khác, nhìn nhận ở khía cạnh tích cực, tốc độ mở cửa và phục hồi nhanh hơn của lĩnh vực sản xuất Trung Quốc (thông qua chỉ số PMI), sẽ là động lực tăng trưởng cũng như hồi phục của nhiều ngành nghề kinh doanh mà Việt Nam trực tiếp và/hoặc gián tiếp chịu ảnh hưởng.

Về rủi ro giảm trong tháng 3, VDSC cho biết có thể sẽ xuất hiện từ những thông tin liên quan tới diễn biến bất lợi hơn kỳ vọng của thị trường trái phiếu bất động sản, Fed có thay đổi bất ngờ về kịch bản nâng lãi suất (dot-plot) trong cuộc họp tháng 3 sau những diễn biến không mấy thuận lợi gần đây của lạm phát, và những kỳ vọng kém khả quan của kết quả kinh doanh quý 1/2023. Những thông tin trên, nếu tiêu cực hơn dự kiến, có thể khiến thị trường xuất hiện phiên “wash-out” quanh vùng 1,000 điểm trong bối cảnh thanh khoản ở mức thấp.

Trong khi động lực hỗ trợ cho xu hướng tăng bền vững của thị trường chưa rõ ràng, thì rủi ro vỡ nợ, đặc biệt ở nhóm doanh nghiệp bất động sản có tỷ lệ phát hành trái phiếu cao, vẫn đang hiện hữu. Do vậy, chiến lược đầu tư thận trọng tiếp tục được bảo lưu.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()