VCI - Ghi nhận sức bật từ “Thị phần” nhưng bài toán về “Chi phí” cần lời giải!

Cùng Nghi điểm qua một vài điểm nhấn đáng chú ý trong BCTC Q1/2026 của VCI nhé!

- Thị phần HoSE bùng nổ: VCI vọt lên 7,35% (từ mức 6,39%)..

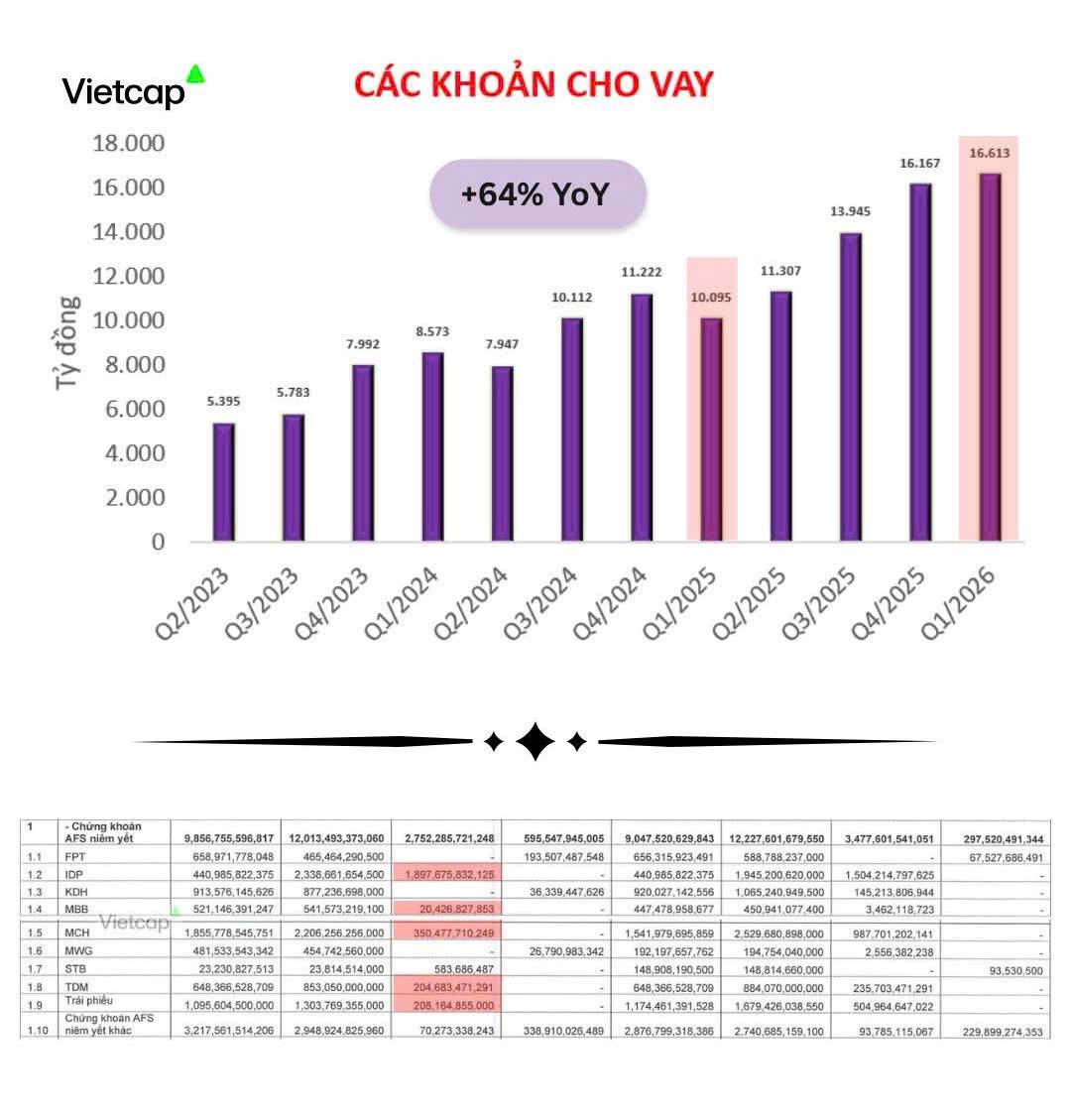

- Margin tăng kỷ lục: Dư nợ cho vay nhảy vọt từ 10.000 tỷ lên hơn 16.600 tỷ đồng sau một năm, VCI có vẻ đang dồn lực cực lớn vào mảng cho vay để tận dụng tối đa đà hồi phục của thị trường.

Bùng nổ là thế, vậy tại sao Lợi nhuận CHƯA TĂNG TƯƠNG XỨNG với Doanh thu?

Dù doanh thu bùng nổ, lợi nhuận của VCI chưa bứt tốc đồng pha do chi phí hoạt động tăng mạnh tới 97%. Có thể thấy, VCI đang thực hiện chiến lược "hy sinh lợi nhuận ngắn hạn để đổi lấy quy mô", chấp nhận biên lãi mỏng để thâu tóm khách hàng. Điều này được phản ánh qua hai yếu tố chính:

- Chi phí nghiệp vụ: Tăng tỷ lệ thuận với tốc độ bành trướng thị phần.

- Chi phí vốn: Để duy trì dư nợ Margin kỷ lục, VCI phải gia tăng vay nợ, dẫn đến áp lực lãi vay lớn hơn.

Bên cạnh đó, danh mục AFS của VCI cũng là mục đáng chú ý. Hiện tại, những khoản đầu tư vào IDP, MCH, TDM vẫn đang lãi lớn (tổng cộng hơn 2.400 tỷ lãi tạm tính). Tuy nhiên, do biến động của các mã như FPT, KDH, MWG trong kỳ qua, vốn chủ sở hữu bị giảm nhẹ do chênh lệch đánh giá lại tài sản (giảm 819 tỷ).

Kỳ vọng: Chỉ cần nhóm Bluechips này hồi phục, giá trị tài sản của VCI sẽ bật tăng rất mạnh.

👉 Tựu trung lại, với nền tảng dư nợ Margin lớn cùng “lò xo” AFS đang nén chặt, lợi nhuận của VCI sẽ khởi sắc khi thị trường thuận lợi và đón nhận sự hồi phục của nhóm cổ phiếu trụ trong danh mục AFS.

Tuy nhiên, để duy trì cuộc chơi quy mô lớn này, áp lực huy động vốn hoặc tăng vốn là điều cần thiết. Đây sẽ là biến số quan trọng mà nhà đầu tư cần đặc biệt quan tâm trong thời gian tới.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()