Triển vọng tín dụng ngành bất động sản và xây dựng, vật liệu xây dựng năm 2024

Hầu hết các ngành sẽ được hưởng lợi từ điều kiện huy động vốn được nới lỏng và các chính sách hỗ trợ từ phía Chính phủ, tuy nhiên nhóm ngành sản xuất và vận tải sẽ hồi phục chậm hơn.

Triển vọng của 8 nhóm ngành chủ chốt theo dự báo của VIS RATING hầu hết đều sẽ hưởng lợi từ điều kiện huy động vốn được nới lỏng và các chính sách hỗ trợ từ phía Chính phủ. (Ảnh minh họa)

Tín dụng của ngành bất động sản, kéo theo là vật liệu xây dựng, vẫn đang nằm trong tâm điểm chú ý của thị trường, nhà đầu tư trong 2024 khi những thay đổi về luật hiện hành sẽ tháo gỡ những khó khăn trong phê duyệt dự án và giúp các chủ đầu tư tiếp cận nguồn tài chính mới; nhưng bên cạnh đó tỷ lệ đòn bẩy cao và khả năng trả nợ yếu, cùng với khoản nợ đáng kể sẽ đáo hạn trong 12 tháng tới, sẽ tạo ra áp lực tái cơ cấu nợ lớn đối với nhiều nhà phát triển bất động sản.

Bất động sản: Giảm rủi ro tái cấp vốn

Rủi ro tái cấp vốn của ngành bất động sản sẽ giảm bớt nhờ việc tiếp cận các nguồn vốn mới được mở rộng. Tuy nhiên, áp lực tái cấp vốn sẽ vẫn ở mức cao vào năm 2024 khi lượng trái phiếu đáo hạn lớn và đòn bẩy đạt mức cao

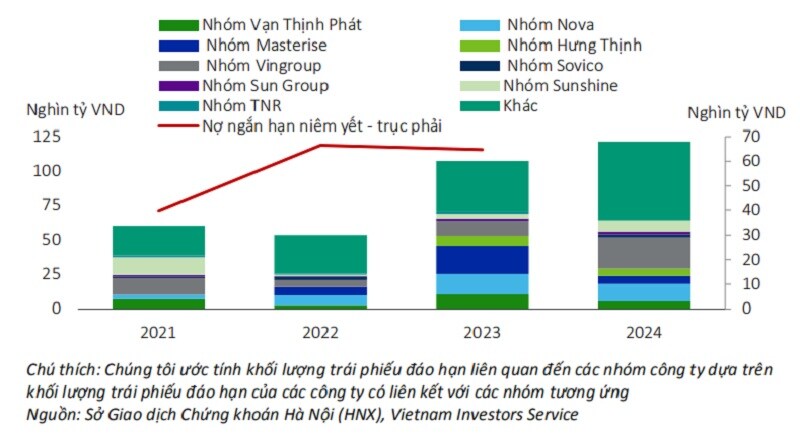

Dư nợ ngắn hạn của các công ty niêm yết trong quý III/2023 đạt 64,7 nghìn tỷ đồng, giảm nhẹ so với năm 2022 nhưng vẫn gấp 1,6 lần so với năm 2021.

Giá trị đáo hạn TPDN của một số nhóm Tập đoàn và công ty liên quan

Ngoài ra, lượng trái phiếu đáo hạn vào năm 2024 của ngành bất động sản sẽ đạt mức cao nhất với trên 120 nghìn tỷ VND.

Ngành bất động sản có đặc thù sử dụng đòn bẩy tài chính cao. Theo thống kê, đòn bẩy của các công ty được đánh giá bằng Nợ/EBITDA đạt đỉnh vào quý III/2023 khi mức EBITDA giảm mạnh vượt quá mức giảm nợ. Chỉ số này phản ánh rủi ro đáng kể về khả năng tái cấp vốn cho các nhà phát triển bất động sản vào năm 2024.

Chúng tôi cho rằng việc mở rộng khả năng tiếp cận nguồn tài chính mới là rất quan trọng để ngành bất động sản đối phó với rủi ro tái cấp vốn.

Trong thời gian qua, các ngân hàng tư nhân đang cung cấp hỗ trợ tài chính cho hoạt động cơ cấu lại dự án và nợ của các chủ đầu tư, dẫn đến tín dụng cho hoạt động kinh doanh bất động sản tăng 22% trong 9 tháng 2023, bù đắp cho mức tăng trưởng vay mua nhà yếu.

(Cập nhật đến cuối 2023, tốc độ tăng trưởng tín dụng lĩnh vực bất động sản cả năm 2023 là 6,75%, trong đó, dư nợ tín dụng đối với kinh doanh bất động sản tăng trên 22%, lĩnh vực tiêu dùng bất động sản lại giảm nhẹ 0,7%. Lũy kế tại cuối 2023, theo NHNN. dư nợ tín dụng lĩnh vực bất động sản ước khoảng 2,75 triệu tỷ đồng, tương đương với 20,4% tổng quy mô tín dụng toàn hệ thống).

Trái phiếu mới do các công ty bất động sản phát hành cũng tăng đáng kể 237% so với cùng kỳ trong quý III/2023, phục hồi mạnh mẽ sau khi tăng trưởng âm kể từ quý I/2022.

(Còn cập nhật theo thống kê của VMBA, giá trị phát hành huy động vốn trong quý IV/2023 của các công ty bất động sản đạt hơn 12 nghìn tỷ đồng, tăng trưởng tới 1.353,2% - mức tăng trưởng vô cùng ấn tượng do so sánh với nền thấp của quý IV/2022 với chỉ có 850 tỷ đồng TPDN đã được phát hành).

Chúng tôi cũng cho rằng các nhà phát triển sẽ tiếp tục tìm kiếm nguồn tài chính mới vào năm 2024, đặc biệt là khi thị trường bất động sản suy thoái kéo dài đã hạn chế nguồn vốn trả trước từ người mua nhà. Chúng tôi kỳ vọng môi trường lãi suất thấp, những sửa đổi sắp tới trong luật liên quan đến bất động sản và nỗ lực của chính phủ nhằm giải quyết những trở ngại trong việc phê duyệt dự án sẽ tạo điều kiện thuận lợi cho các chủ đầu tư tiếp cận nguồn tài chính mới vào năm 2024.

Ngành xây dựng và vật liệu xây dựng: Hưởng lợi để phục hồi

2 nhóm ngành chủ chốt này sẽ được hưởng lợi từ đầu tư công, trong khi các ngành liên quan đến xuất khẩu sẽ tiếp tục gặp khó khăn do nhu cầu suy yếu.

Trong đó, việc đẩy nhanh đầu tư công và giảm chi phí tài chính sẽ hỗ trợ sự phục hồi của ngành xây dựng và vật liệu.

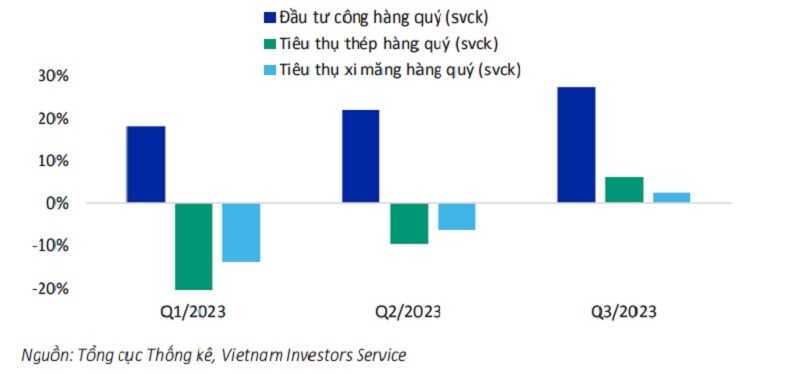

Đầu tư công mạnh mẽ sẽ hỗ trợ cho sự phục hồi của nhóm xây dựng và vật liệu xây dựng

Cụ thể, dựa trên kế hoạch của Chính phủ, giá trị đầu tư công sẽ tăng 15% vào năm. Do đó, chúng tôi kỳ vọng giải ngân đầu tư công sẽ tiếp tục tăng ít nhất 10% trong năm 2024, cải thiện điều kiện kinh doanh cho ngành xây dựng và vật liệu, thể hiện qua sự tăng trưởng của ngành thép và xi măng trong quý III//2023. Điều kiện kinh doanh sẽ dần cải thiện sức mạnh tài chính của các công ty trong ngành.

Nhìn chung, các công ty trong ngành xây dựng và vật liệu có mức đòn bẩy cao với Nợ/Vốn chủ sở hữu ở mức 2-3 lần . Bên cạnh các điều kiện kinh doanh tốt hơn, chi phí tài chính thấp sẽ giảm bớt gánh nặng trả nợ và nhu cầu tái cấp vốn của ngành.

Với các nhóm ngành xuất khẩu - vốn là ngành chủ chốt trong nền kinh tế, chúng tôi cho rằng nhu cầu xuất khẩu suy yếu có thể sẽ kéo dài và làm giảm triển vọng của các ngành liên quan đến xuất khẩu.

Doanh số bán lẻ tại các thị trường xuất khẩu trọng điểm của Việt Nam bao gồm Mỹ và EU vẫn ở mức yếu, tiếp tục gây áp lực lên các ngành nghề liên quan đến xuất khẩu trong năm 2024. Chỉ số PMI của các thị trường này cũng liên tục ở mức dưới 50, cho thấy triển vọng kinh tế ảm đạm và triển vọng về đơn hàng xuất khẩu kém khả quan đối với Việt Nam.

Ngược lại, chúng tôi cho rằng triển vọng tăng trưởng của các doanh nghiệp tập trung vào thị trường nội địa sẽ tích cực hơn khi tâm lý tiêu dùng được cải thiện vào năm 2024 và doanh số bán lẻ hàng năm sẽ tăng 5-10%.

*Nhóm chuyên gia phân tích cao cấp của VIS RATING: Nguyễn Đình Duy, Nguyễn Lý Thanh Lương; Dương Đức Hiếu, Phan Duy Hưng, Simon Chen

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()