+84

+84 Nhận OTP

Các công ty chứng khoán (CTCK) khuyến nghị mua VHC nhờ vào các mảng kinh doanh cốt lõi tiếp tục đẩy nhanh hiệu quả hoạt động; mua QTP do sản lượng điện tăng và giá điện thị trường cao mang lại kết quả kinh tốt; mua STK với vị thế đầu nguồn với lợi thế cạnh tranh về chất lượng sợi và mục tiêu hướng tới các loại sợi tỷ suất lợi nhuận cao.

Mua VHC với giá mục tiêu 2023 là 101,000 đồng/cp

CTCP Vĩnh Hoàn (HOSE: VHC) vừa báo cáo kết quả kinh doanh tăng trưởng mạnh mẽ trong quý 3/2022 với hơn 3,261 tỷ đồng doanh thu, tăng hơn 46% so với cùng kỳ và gần 460 tỷ đồng lợi nhuận sau thuế, tăng 79.5%.

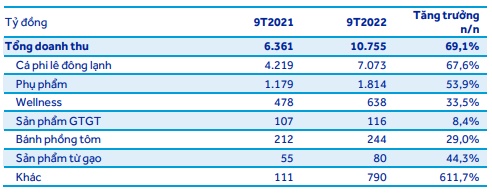

Lũy kế 9 tháng đầu năm 2022, Công ty ghi nhận hơn 10,755 tỷ đồng doanh thu thuần, tăng hơn 69% so với cùng kỳ và 1,815 tỷ đồng lợi nhuận sau thuế, tăng gần 180%, lần lượt thực hiện gần 83% kế hoạch doanh thu và vượt hơn 13% so với kế hoạch lợi nhuận ròng cả năm.

Theo CTCK Á Châu (ACBS), hầu hết các mảng kinh doanh của VHC đều tăng trưởng mạnh trong 9 tháng năm 2022, dẫn đầu là mảng phi lê đông lạnh (tăng gần 68% so với cùng kỳ), tiếp theo là mảng phụ phẩm (tăng gần 54%), mảng collagen và gelatin VINH Wellness (tăng 33.5%) và sản phẩm Sa Giang (tăng gần 32%).

Cơ cấu doanh thu các hoạt động của VHC trong 9 tháng năm 2022

Riêng phân khúc sản phẩm giá trị gia tăng ghi nhận mức tăng trưởng một chữ số trong 9 tháng năm 2022. Nhà máy Feed One mới đi vào hoạt động vào quý 4/2021 đã góp phần vào sự tăng trưởng đáng kể của nhóm hàng “khác” (thức ăn chăn nuôi, gạo, dầu cá, cá đông lạnh nguyên con, bao bì…).

Sang năm 2023, ACBS kỳ vọng VHC sẽ vẫn duy trì tăng trưởng hai chữ số nhưng ở mức hợp lý hơn, đạt hơn 20,536 tỷ đồng doanh thu thuần, tăng hơn 34% so với cùng kỳ.

Trong tháng 10/2022, giá nguyên liệu tiếp tục xu hướng tăng, tăng gần 38% so với cùng kỳ đối với cá tra nguyên liệu và hơn 12% so với cùng kỳ đối với cá giống. Tính thời vụ cho thấy giá sẽ tăng cho đến tháng 5/2023, giúp VHC duy trì giá trị trung bình (ASP) cao.

Tại thị trường Mỹ - thị trường xuất khẩu chính của VHC, chiếm 35% mảng kinh doanh của tập đoàn và gần 50% mảng kinh doanh cá - giá cá tra phi lê đông lạnh đạt mức cao 5.2 USD/kg, tăng gần 19% so với mức 4.4 USD kg đầu năm. Do đó, ACBS cho rằng VHC có khả năng đàm phán ASP cao cho năm 2023 dựa trên giá nguyên liệu tăng và vị thế lớn của VHC tại thị trường này.

Bên cạnh đó, ACBS cũng kỳ vọng VHC sẽ đạt tỷ suất lợi nhuận gộp cao 19.3% trong năm 2023 do diện tích ao nuôi mới được mở rộng trong năm 2020 sẽ dần đạt công suấttối đa trong vòng 2 năm tới, giúp VHC duy trì tỷ lệ tự cung cao ở mức 70%.

Về sản lượng, ACBS kỳ vọng lạm phát cao ở các thị trường xuất khẩu chính sẽ thúc đẩy tiêu thụ cá tra - một loại cá thịt trắng với giá rẻ. Trung Quốc cũng nới lỏng kiểm soát nhập khẩu thực phẩm đông lạnh vào đầu tháng 9/2022.

Dựa trên những giả định đó, ACBS ước tính sản lượng phi lê của VHC sẽ tăng 23% so với cùng kỳ và VHC thu về hơn 2,517 tỷ đồng lợi nhuận ròng vào năm 2023 (tăng gần 13%).

Mặt khác, ACBS tin rằng các mảng kinh doanh cốt lõi sẽ tiếp tục đẩy nhanh hiệu quả hoạt động của VHC, trong đó cá philê đông lạnh vẫn là trụ cột chính trong mô hình kinh doanh của công ty.

Đồng thời, VHC tiếp tục có mức nợ rất thấp, chuyển sang tỷ lệ nợ trên vốn chủ sở hữu thuần ở mức một con số. Công ty cũng bắt đầu 3 dự án mới về gạo, thức ăn chăn nuôi và nước trái cây vào năm 2021, dự kiến hoàn thành vào năm 2023.

Kết luận, ACBS duy trì khuyến nghị mua cổ phiếu VHC với giá mục tiêu cho năm 2023 là 101,000 đồng/cp.

Mua QTP với giá mục tiêu 12 tháng ở mức 18,500 đồng/cp

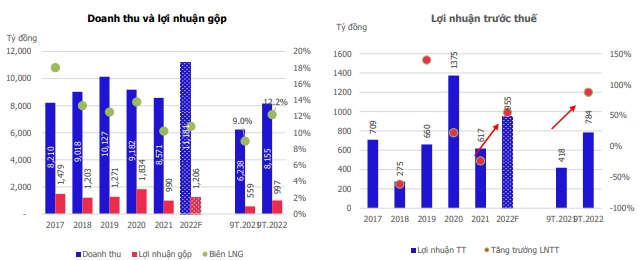

CTCP Nhiệt điện Quảng Ninh (UPCoM: QTP) công bố kết quả kinh doanh quý 3/2022 tiếp tục khả quan với doanh thu thuần đạt 3,141 tỷ đồng, tăng 59% so với cùng kỳ và lợi nhuận trước thuế đạt 155 tỷ đồng, tăng 70%.

Lũy kế 9 tháng đầu năm 2022, Công ty ghi nhận doanh thu thuần đạt 8,155 tỷ đồng, tăng 31% so với cùng kỳ và lợi nhuận trước thuế đạt 784 tỷ đồng, tăng 88%; thực hiện lần lượt 85% mục tiêu doanh thu và hoàn thành 171% kế hoạch lợi nhuận năm.

Theo CTCK MB (MBS), sản lượng điện tăng và giá điện thị trường cao là nguyên nhân chính mang lại kết quả kinh tốt cho QTP. Cụ thể, sản lượng điện tăng, giá điện thị trường cạnh tranh quý 3 đạt trung bình 1,540 đồng/kwh, tăng 61% so với cùng kỳ, lũy kế 9 tháng tăng 42%.

Năm 2022, QTP được EVN giao sản lượng điện sản xuất ở mức khá cao với 7,644 triệu kwh. Đến hết 9 tháng, sản lượng điện sản xuất của Công ty đạt 5,563 triệu kwh, thực hiện gần 73% kế hoạch năm. MBS dự báo sản lượng điện sản xuất của QTP có thể đạt 7,500 triệu kwh.

Mặt khác, năm 2022 các doanh nghiệp ngành nhiệt điện cũng đối mặt với việc giá nhiên liệu tăng cao, như than, khí. MBS giả định giá than nhập khẩu sẽ tăng khoảng 100%, đưa chi phí nhiên liệu tăng khoảng 35% so với năm 2021. MBS cũng nhấn mạnh giá nhiên liệu tăng cơ bản được chuyển ngang sang giá bán điện cho EVN trong sản lượng Qc.

Sau cùng, MBS dự báo doanh thu và lợi nhuận trước thuế năm 2022 của QTP lần lượt đạt 11,181 tỷ đồng và 955 tỷ đồng, tăng 30% và 55% so với năm 2021. Thu nhập mỗi cổ phần đạt 2,016 đồng.

Cho năm 2023, MBS cho rằng điều kiện hoạt động kinh doanh của QTP tiếp tục khả quan nhu cầu hệ thông điện tiếp tục tăng trong khi hình thái thời tiết chuyển qua chu kỳ không có lợi cho thủy điện sẽ hỗ trợ cho nhà máy hoạt động với với sản lượng cao từ 7,300-7,400 triệu kwh. Các điều kiện về chi phí sản xuất và tài chính tiếp tục giảm làm hiệu quả kinh doanh tăng lên.

Với dự báo trên, MBS khuyến nghị mua cổ phiếu QTP với giá mục tiêu 12 tháng ở mức 18,500 đồng/cp.

Mua STK với giá mục tiêu 38,500 đồng/cp cho tầm nhìn một năm

Quý 3/2022, CTCP Sợi Thế Kỷ (HOSE: STK) ghi nhận doanh thu đạt 515 tỷ đồng, giảm 3% so với quý trước và tăng 10% so mức nền thấp của quý 3/2021.

Theo CTCK Rồng Việt (VDSC), tuy sợi tái chế đóng góp 53% vào tổng doanh thu của STK, nhưng vẫn bị ảnh hưởng do lượng đơn đặt hàng từ các thương hiệu hàng đầu chậm lại.

Kết quả, lợi nhuận sau thuế đạt 50 tỷ đồng, lần lượt giảm 28% so với quý trước và giảm 18% so với cùng kỳ do lỗ chênh lệch tỷ giá và lượng đơn hàng suy giảm.

Lũy kế 9 tháng năm 2022, STK ghi nhận doanh thu đạt 1,685 tỷ đồng, tăng 9% so với cùng kỳ và lợi nhuận sau thuế đạt 196 tỷ đồng, giảm 4%, thực hiện được 65% kế hoạch doanh thu và lợi nhuận năm.

Trong khi nhu cầu chậm lại, hàng tồn kho bán lẻ vẫn tăng. Do vậy, chu kỳ nhu cầu giảm và chu kỳ tồn kho sẽ làm lu mờ triển vọng đơn đặt hàng may mặc và giày dép trong năm 2023, hoặc ảnh hưởng có thể đến luôn từ nửa cuối 2022. Do đó, kế hoạch của STK là tập trung vào các đơn đặt hàng có giá trị cao để bù đắp sự sụt giảm số lượng. Theo STK, đóng góp của sợi tái chế sẽ cao hơn nữa vào năm 2023, khi nhà máy bắt đầu hoạt động vào quý 4/2023.

Nắm bắt nhu cầu thị trường toàn cầu, kế hoạch mở rộng công suất với nhà máy Unitex với mục tiêu tăng tỷ trọng sợi tái chế sẽ giúp STK có dư địa tăng trưởng trong những năm tới. Theo STK, đóng góp của sợi tái chế sẽ tăng hơn nữa vào năm 2023, khi nhà máy bắt đầu hoạt động vào quý 4/2023.

Dự kiến nhà máy sẽ hoàn thành vào tháng 5/2023 và đi vào hoạt động vào đầu quý 4/2023 (chậm hơn một quý so với kế hoạch). Chi phí xây dựng 515 tỷ đồng sẽ được tài trợ bằng vốn chủ sở hữu trong khi chi phí máy móc 1.2 tỷ đồng sẽ được tài trợ bằng nợ USD với lãi suất vay 4-5%/năm

Mặt khác, quý 3/2022, Công ty tiếp tục sản xuất các sản phẩm AAA sử dụng các loại sợi chuyên dụng, chất lượng cao như sợi Full Dull, Dope Dye, Recycled và CD Mix cho khách hàng ở cả thị trường trong nước và xuất khẩu (Nhật Bản, Mỹ). Ngoài ra, STK không ngừng phát triển các sản phẩm mới cho khách hàng trong nước, chẳng hạn như sợi 75/72/4-Melange và sợi By Pass-50/72/1. Các sản phẩm này hiện đang được thử nghiệm và phát triển mẫu với khách hàng.

Do đó, VDSC kỳ vọng doanh thu và LNST trong giai đoạn 2022-2026 sẽ tăng trưởng lần lượt ở mức 18.3%/năm và 19.9% /năm. Tuy nhiên, việc gia tăng nợ vay trong thời gian đầu tư nhà máy Unitex dẫn đến nghĩa vụ thanh toán nợ sẽ gây áp lực lên lợi nhuận của STK trong giai đoạn 2023-2024.

Cụ thể, năm 2023, VDSC dự báo doanh thu thuần và lợi nhuận sau thuế của STK lần lượt là 2,449 tỷ đồng (tăng 11%) và 252 tỷ đồng (tăng 1%).

Kết luận, VDSC duy trì khuyến nghị mua cổ phiếu STK với giá mục tiêu 38,500 đồng/cp cho tầm nhìn một năm, kỳ vọng mức cổ tức tiền mặt bao gồm 1,000 đồng/cổ phiếu trong 12 tháng tới.

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận