+84

+84 Nhận OTP

Những ước tính về kết quả kinh doanh những tháng đầu năm 2024 của Ngân hàng TMCP Xuất nhập khẩu Việt Nam (Eximbank, HoSE: EIB) cũng bắt đầu hé lộ triển vọng kinh doanh năm.

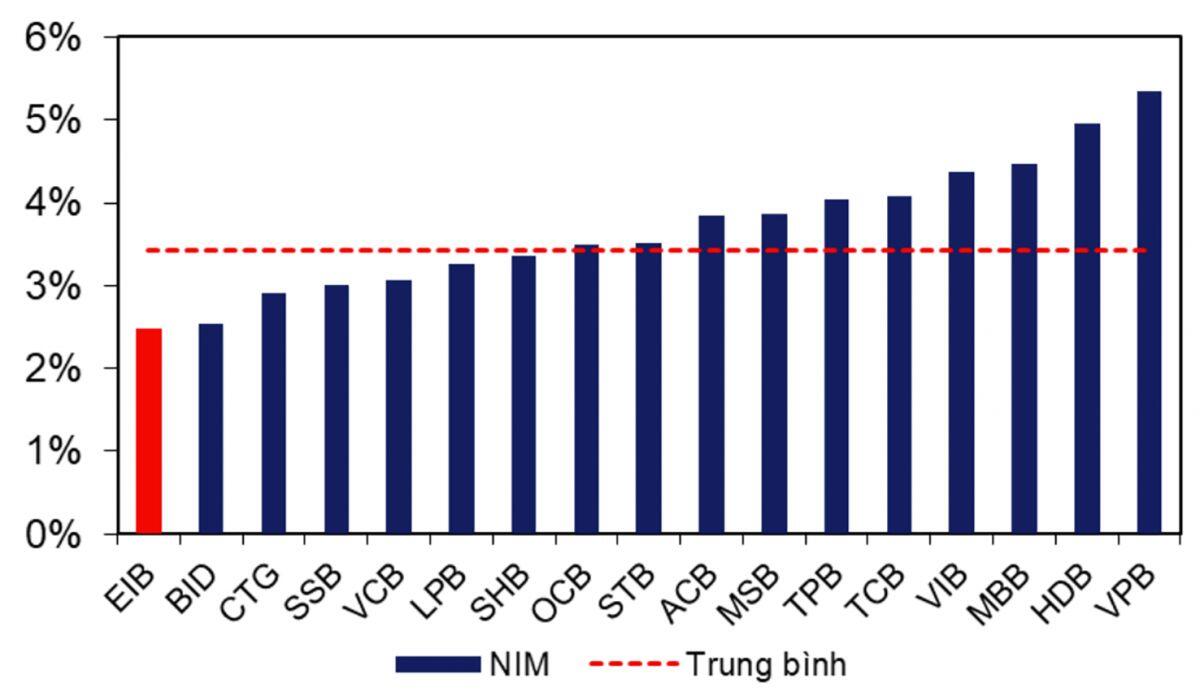

EIB đang có NIM thấp nhất trong số các NHTM trong ngành ngân hàng Việt Nam.

Chuyển động cổ đông

Theo văn bản công bố danh sách cổ đông sở hữu cổ phần trên 1% tại EIB tính đến ngày 1/7/2024, ngân hàng này ghi nhận có Công ty CP GELEX nắm hơn 85,5 triệu cổ phiếu tương đương 4,90% vốn điều lệ; Công ty Chứng khoán VIX nắm hơn 62,3 triệu cổ phiếu tương đương 3,58% vốn điều lệ; Công ty CP Thắng Phương nắm hơn 53,3 triệu cổ phiếu tương đương 3,07% vốn điều lệ. Hai cổ đông cá nhân là bà Lê Thị Mai Loan và bà Lương Thị Cẩm Tú lần lượt nắm trực tiếp 1,03% và 1,12% vốn điều lệ. Ngoài ra, người có liên quan của bà Lê Thị Mai Loan cũng nắm hơn 19,5 nghìn cổ phần tương đương 0,0011% vốn điều lệ.

Ngoài nhóm GELEX, vai trò cổ đông của CTCP Thắng Phương và bà Lê Thị Mai Loan cũng thu hút sự chú ý khi cả 2 tổ chức và cá nhân đều liên quan đến Bamboo Capital. Điều này cũng lý giải vai trò Phó Tổng giám đốc của bà Loan và cao hơn, là sự xuất hiện của ông Nguyễn Hồ Nam - cựu Chủ tịch Bamboo Capital, được bầu bổ sung là cố vấn HĐQT - Phó Chủ tịch HĐQT EIB.

Có một điểm đặc biệt là bà Lương Thị Cẩm Tú, từng là Chủ tịch HĐQT EIB, cho có mối quan với Nam Á Bank, từng được biết đến là một trong những lãnh đạo tiềm năng của Sacombank. Ông Nguyễn Hồ Nam cũng từng là Chủ tịch HĐQT CTCP Chứng khoán Sacombank.

Như vậy, những thông tin về sự hiện diện của các cổ đông tại EIB là những chuyển động đã diễn ra từ trước đó. Đây cũng là một trong những vấn đề không bất ngờ trước cơ cấu cổ đông của EIB mà ghi nhận sự minh bạch và kỳ vọng ổn định hơn về cấu trúc cao tầng lãnh đạo ngân hàng - xóa bỏ một trong những điểm không mấy tích cực của EIB ở trong cả giai đoạn dài trước đây cho đến hết năm 2022.

Kỳ vọng tăng trưởng tín dụng và lợi nhuận

Theo kết quả kinh doanh (KQKD) tính đến 5 tháng đầu 2024, EIB ghi nhận mức tăng trưởng tín dụng là 5,3% so với đầu năm. Theo MBS, dự phóng tăng trưởng tín dụng EIB sẽ đạt 9,9%/9,8% trong 2024/2025 nhờ vào (1) cho vay bán buôn, bán lẻ (chiếm 36% cơ cấu cho vay của EIB năm 2023) tiếp tục tăng trưởng trong 2024/2025; (2) tín dụng bất động sản (BĐS) hồi phục khi thị trường BĐS dự báo ấm dần lên từ quý IV; và (3) mảng cho vay SME kỳ vọng tăng trưởng trở lại nhờ cung cấp các gói tín dụng lãi suất hấp dẫn.

Theo BCTC, lũy kế 6 tháng đầu năm 2024, Eximbank thu được hơn 1.474 tỷ đồng lãi trước thuế, dù tăng 5% so với cùng kỳ nhưng mới chỉ thực hiện được gần 28,5% kế hoạch lợi nhuận cả năm (5.180 tỷ đồng) do lợi nhuận quý I thấp

Cập nhật theo Báo cáo tài chính quý II/2024, EIB ghi nhận, thu nhập lãi thuần - nguồn thu chính của ngân hàng này trong kỳ tăng 38% so với cùng kỳ năm ngoái, đạt gần 1.512 tỷ đồng, lãi trước thuế quý 2/2024 đạt hơn 813 tỷ đồng, tăng 52% so với quý 2/2023. Báo cáo giải trình chênh lệch lợi nhuận của EIB cho biết mặc dù tình hình quốc tế và trong nước khó khăn nhưng ngân hàng đã rất nỗ lực, nên đã đạt được những kết quả nhất định.

Được biết, EIB đang là một trong những nhà băng rất tích cực thúc đẩy các gói ưu đãi lãi suất cho vay nhằm thu hút khác hàng, đơn cử như gói tín dụng 5.000 tỷ đồng E-Fast, lãi suất vay cố định 5,25%/năm trong suốt thời gian vay dành cho SME; hay gói cho vay mua BĐS với lãi suất ưu đãi 6%/năm, cho vay tới 85% giá trị tài sản…

Ông Nguyễn Hoàng Hải, quyền Tổng giám đốc EIB cho biết thêm, ở phía doanh nghiệp, ngân hàng đẩy mạnh đáp ứng nhu cầu vay vốn lưu động, bổ sung theo mùa kinh doanh của từng ngành hàng. Tuy nhiên cũng có hiện tượng doanh nghiệp đáp ứng chuẩn vay của EIB, vay được và sau đó sẽ lấy đó làm cơ sở để vay lãi suất thấp ngắn hạn ở nơi khác. Theo ông Hải, ngân hàng không đặt trọng tâm về cạnh tranh bằng mọi giá mà ưu tiên khách hàng chất lượng và gắn bó.

Thực tế ghi nhận, quan điểm của ông Hải khá sát sao trong bối cảnh KQKD quý I của EIB cho thấy nợ xấu tăng với giá trị các khoản nợ này tăng 12,7% so với quý trước và 37,9% so với cùng kỳ năm ngoái, chủ yếu đến từ khách hàng doanh nghiệp mảng thương mại. Tỷ lệ bao phủ nợ xấu của EIB trong quý I/2024 giảm xuống mức 37,3%. Việc cải thiện chỉ số này là cần thiết, cũng như phù hợp với kết quả cải thiện NIM của EIB.

Năm 2024, EIB đặt chỉ tiêu lợi nhuận trước thuế đạt 5.180 tỷ đồng, tăng 90,4% so với cùng kỳ. Các chỉ tiêu khác cũng được kỳ vọng tăng trưởng, trong đó đáng chú ý là dư nợ tín dụng đạt 161.000 tỷ đồng, tăng 14,6% so với cùng kỳ; nợ xấu trên tổng dư nợ tín dụng kiểm soát ở mức 1,8%. Với các chỉ tiêu này, EIB cần bước nhảy vọt mạnh ở báo cáo KQKD toàn quý II tương đồng và vượt mức tăng tốc đẩy vốn của hệ thống (6%) trong những ngày cuối quý II; cũng như tận dụng cơ hội cầu vốn phục hồi để tăng mạnh cho vay.

MBS dự phóng lợi nhuận trước thuế của EIB năm 2024 và 2025 sẽ tăng trưởng lần lượt 11,3%/15,4% so với cùng kỳ nhờ thu nhập lãi thuần tăng trưởng 17%/15% so với cùng kỳ và NIM tiếp tục cải thiện trong 2024/2025.

Bạn có muốn trở thành VIP/Pro trên 24HMoney? Hãy liên hệ với chúng tôi SĐT/ Zalo: 0981 935 283.

Để truyền thông cho doanh nghiệp, vui lòng liên hệ SĐT/ Zalo: 0908 822 699.

Hòm thư: phuongpt@24hmoney.vnMã | Giá | Biểu đồ | ||

|---|---|---|---|---|

18.55 +0.25 (+1.37%) | ||||

27.50 +2.10 (+8.27%) |

Bình luận